5月理财市场透视:15家机构实现产品零破净,科技投资热度攀升

导语:为全面呈现商业银行理财业务发展态势,南财理财通课题组特设银行理财月度观察专栏,旨在第一时间追踪行业动态、评估产品绩效,为理财市场转型提供决策参考。

本篇聚焦2026年5月银行理财市场运行状况,从产品净值表现、新发布局、到期兑付及存续规模等维度展开系统分析。

核心要点:

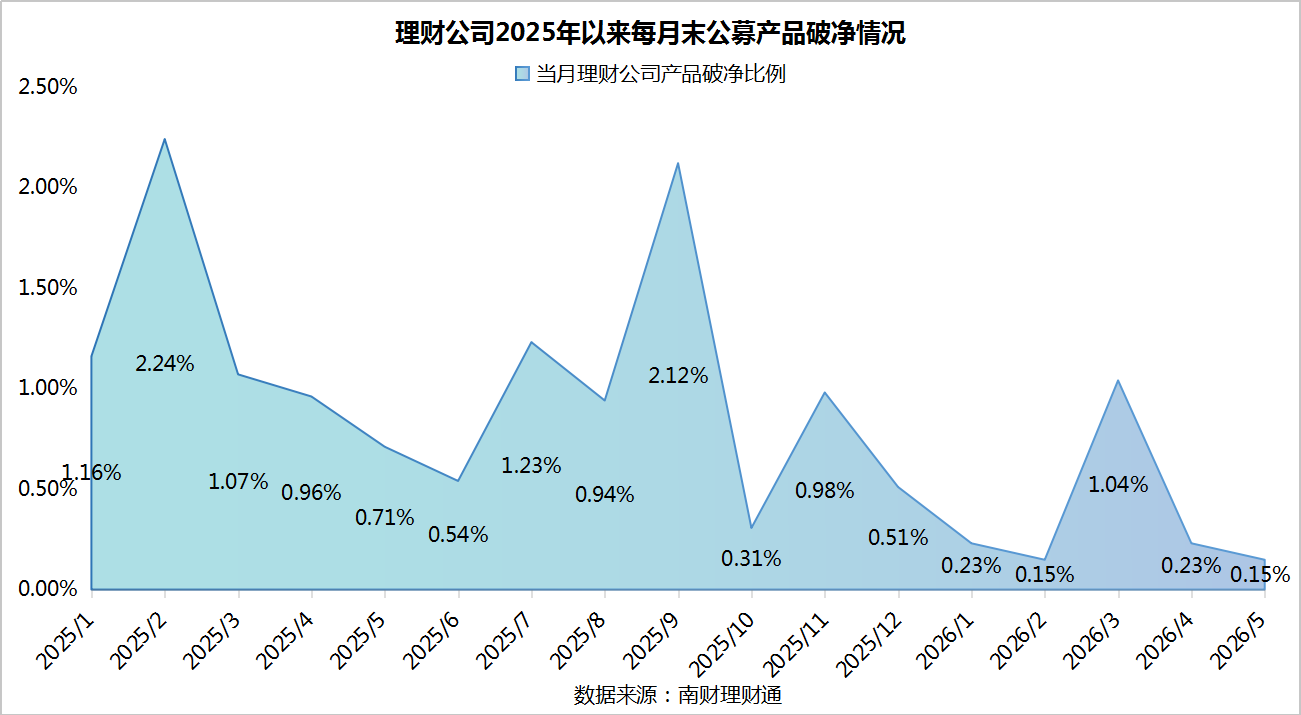

净值表现:5月股票债券市场同步向好,为理财产品净值回升创造有利条件,权益类产品的破净比率从4月底的14.29%骤降至7.06%,混合类产品由1.58%微降至1.47%,固定收益类产品仅为0.09%,全行业公募理财产品整体破净率降至0.15%。截至5月底,共计15家机构旗下公募产品实现零破净,较4月底新增6家。

发行动态:5月理财机构新品发行节奏放缓,发行总量环比下滑25.33%,单只产品平均募资规模亦下降27.12%。其中开放式产品占比有所提升。新发产品业绩基准普遍继续下行,部分期限出现基准倒挂现象。多家机构本月推出科技主题理财产品。

兑付概况:2026年5月,封闭式产品业绩下限达成率为87.72%,但业绩中枢达成率仅47.56%。从到期产品收益水平看,固定收益类封闭式人民币公募产品年化收益均值为2.76%,混合类产品为2.61%。工银理财与华夏理财均有产品以超过6%的年化收益率完成兑付。

存续格局:截至5月底,32家理财机构共存续32759只公募理财产品,固定收益类产品达31585只,占比维持在96%以上。A股市场持续反弹,结构性行情特征显著,截至5月底,权益类产品凭借11.34%的高收益均值领跑,但平均最大回撤达12.98%;混合类收益风险居中,平均涨幅1.76%对应平均最大回撤1.35%;固定收益类最为稳健,平均收益1.05%下仅0.11%的平均最大回撤。

股债共振推动净值回升,三类产品破净率全面收窄,极端净值产品仅剩6只

净值状况:南财理财通数据显示,截至5月底,32家理财机构共存续32759只公募理财产品,49只产品累计净值低于1,较4月底(73只)减少24只,破净率进一步降至0.15%。

5月权益市场维持结构性修复格局,资金集中涌向科技成长领域,半导体产业链、通信设备、电子元件等"硬科技"板块表现突出。债券市场方面,当月各期限国债收益率普遍下行,市场对货币政策宽松的预期有所升温。

股债市场同步走强的格局为理财净值修复提供了坚实基础,权益类产品破净率由4月底的14.29%大幅收窄至7.06%,混合类产品从1.58%微降至1.47%,固定收益类产品降至0.09%。

从期限分布看,固定收益类产品中仅1—2年期限破净率为0.2%,6—12个月期限以0.16%紧随其后;混合类产品中,1月以内、6—12个月及1—2年期限破净率均超过1.5%,3年以上期限产品实现零破净;权益类产品呈现明显"短期承压"特征,1月以内期限产品破净率达8.82%,其余各期限产品均保持零破净。

从机构维度看,5月底共有15家机构实现公募产品零破净,较4月底增加6家。汇华理财破净率从4月底的4.23%大幅改善至2.06%,法巴农银理财以1.01%的破净率位居其次;其余15家机构的公募产品破净率均控制在0.65%以内。

极端净值产品方面,截至5月底仅有6只产品累计净值低于0.9元,其中权益类4只,混合类2只。光大理财"阳光红卫生安全主题精选"累计净值5月底收于0.5105元;华夏理财天工日开系列理财产品3号(先进农业指数)和7号(家居建材指数)两只产品5月底累计净值收于0.85—0.87元区间;另有兴银理财"兴睿全明星1号混合类净值型理财产品"和宁银理财"宁耀权益类优质成长FOF策略开放式产品2号",从一季度末前十大持仓看,前者配置了多只债券型基金,后者主要投向红利和医药板块。

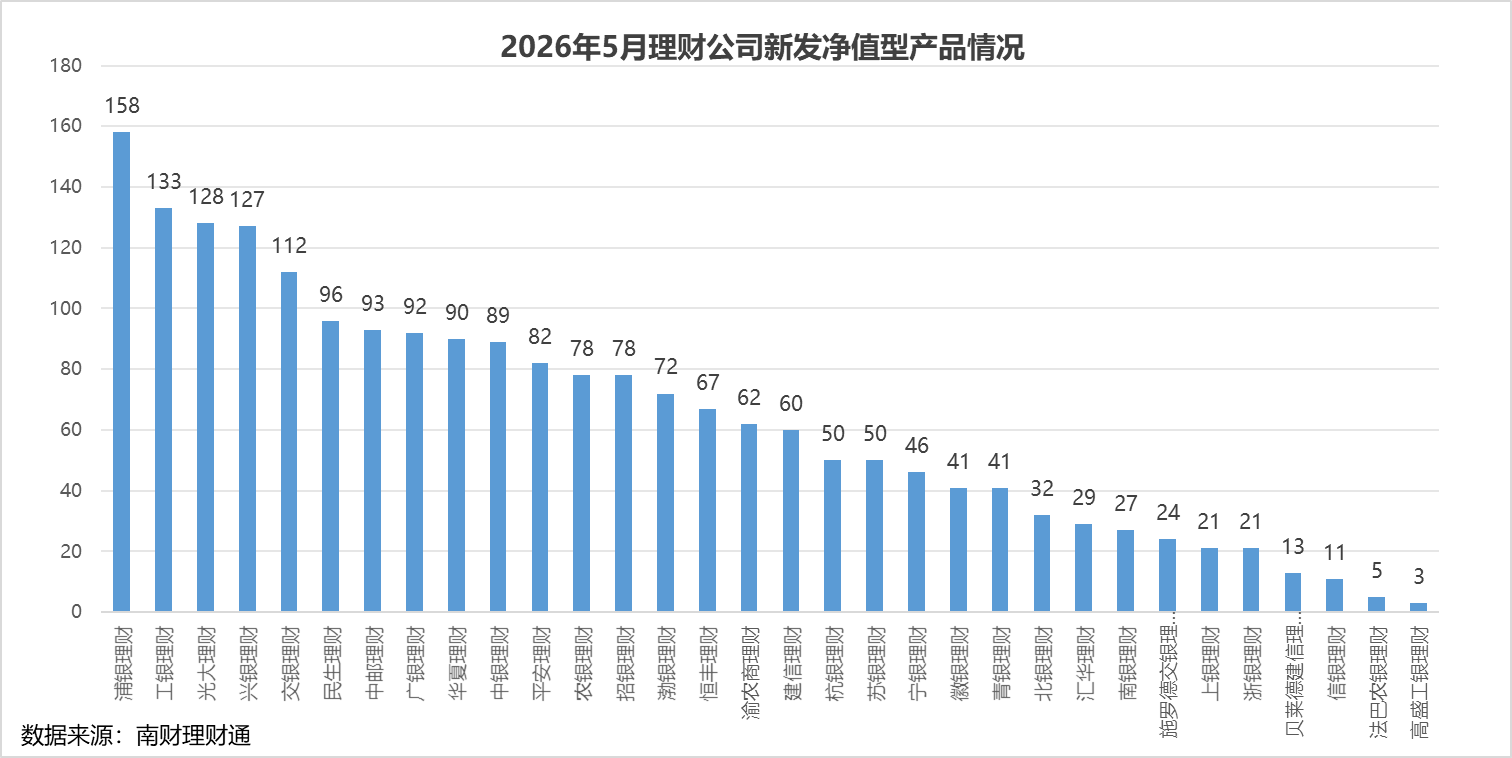

发行数量:南财理财通数据显示,5月32家理财机构共发行2031只理财产品(同一产品登记编码下不同份额合并计算),环比减少25.33%。其中浦银理财发行最多达158只,工银理财发行133只位列第二,光大理财发行128只排名第三。而年初至3月发行量一直领先的信银理财,4月、5月发行量显著回落,4月环比减少39.08%,5月进一步环比骤降89.63%,仅发行11只。

从运作模式看,5月新发产品中开放式产品占比有所上升,达36.98%,环比提升3.93个百分点,封闭式产品占比相应下降。

风险等级分布方面,一级(低)风险产品发行占比下降,5月发行309只,占比15.21%,环比下降5.53个百分点。二级(中低)风险产品仍为发行主力,占比79%。

5月理财机构发行混合类和权益类理财产品的热情有所下降,发行数量分别为46只、1只,环比分别减少22只、1只。商品及金融衍生品类发行3只。固定收益类理财产品发行占比环比略升至97.54%。

从投资周期看,5月短期限产品发行占比有所下降,尤其3-6个月(含)期限占比明显下降,环比下降2.59个百分点,仅1月以内(含)投资周期占比略增。6个月以上投资周期的中长期理财产品发行占比有所上升。

产品创新:

多家机构布局科技主题理财产品

例如浦银理财5月发行了"浦享添益固收增强科技五力模型精选(两个月持有期 1 号)A"、"浦享丰益固收增强型科技红利轮动(三个月持有期 1 号)A"等科技主题理财产品。

其中"浦享添益固收增强科技五力模型精选(两个月持有期 1 号)A"围绕"科技五力模型"进行资产配置,聚焦科技创新方向,固定收益部分主要配置科技主题相关信用债,权益部分适度配置科技主题相关权益类资产。

"浦享丰益固收增强型科技红利轮动(三个月持有期 1 号)A"则预判科技与红利两大板块的轮动节奏,结合大类资产的风险收益特征及相关性分析,制定动态轮动方案。

中银理财发行的"智富创新驱动180天持有期产品"的权益部分围绕"AI 基础设施建设"主题进行相关股票指数类资产配置。

理财产品T+0.5赎回机制创新

多家理财机构推出"T+0.5"赎回服务。5月19日,光大银行(3.110, 0.02, 0.65%)发布公告称,该行自 2026 年5 月21 日起,为代销的光大理财"阳光碧乐活 228 号"理财产品提供 T+0.5 赎回资金到账服务,赎回资金于 T+1 日(交易所工作日)中午12点前到账。

此外,平安银行(10.710, 0.06, 0.56%)App设置了"赎回最快8点到账"服务专区,有超10只平安理财的产品支持赎回份额最快次个交易日早8点前到账。信银理财在其官方App中也明确标注了支持"T+0.5功能,赎回到账早半天"。广银理财此前也宣布推出了"T+0.5"模式,并列出支持"T+0.5"(最快9点到账)的首批产品名单。

发行规模:在剔除未公布募集规模的1001只产品后,5月新发行理财产品平均募集规模为3.01亿元,环比下降27.12%。5月吸金数据显示,有3只理财产品募集规模超过50亿元,其中募集规模最大的是"固定收益增强型封闭式理财产品279号",募集74.7亿元。"幸福99丰裕固收386天26078期理财"募集规模排第二,募集56.16亿元。"幸福99丰裕固收387天26074期理财"以52.61亿元的募集规模排第三。募集规模排前十的产品均为固定收益类封闭式净值型产品,风险等级为二级(中低)。

产品定价:5月新发行固定收益类理财产品大部分投资周期的业绩比较基准再度走低,尤其3-6个月(含)、6-12个月业绩比较基准均值跌幅较大,但1-3个月(含)、2-3年(含)、3年以上投资周期的理财产品业绩比较基准均值环比略回升。

投资周期3-6个月(含)的固定收益类产品业绩比较基准均值反而低于1-3个月(含),再次出现倒挂。2年以上期限则持续处于倒挂状态。

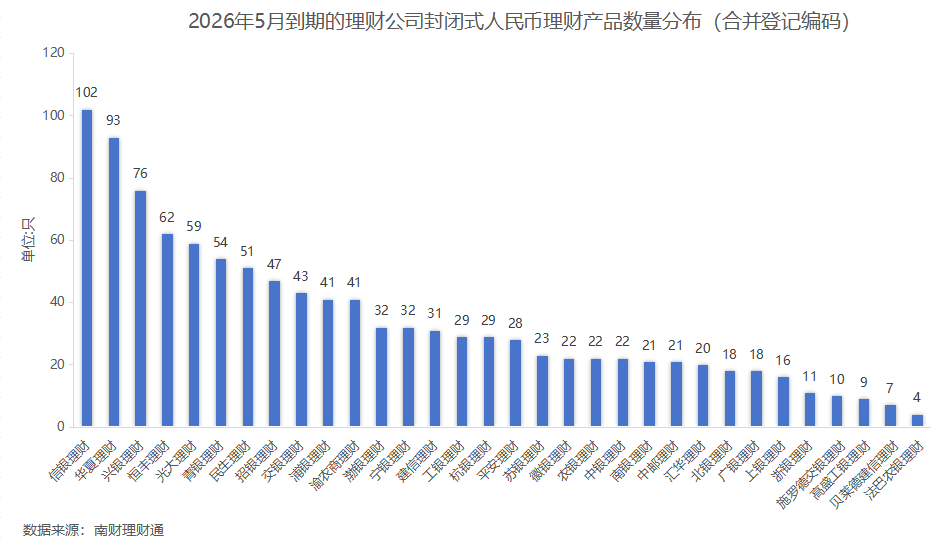

产品数量:据南财理财通数据,2026年5月,32家理财机构合计有1094只(按登记编码核算)封闭式人民币理财产品到期。

分投资性质看,固定收益类、混合类分别有1070只、21只产品到期,权益类、商品及金融衍生品类理财各有1只、2只到期。分募集方式看,公募型产品数量966只,私募型产品128只。信银理财和华夏理财的到期产品数量位居前二,均有近百只产品到期,分别为102只和93只。

中短期限产品是到期"主力"

产品期限:分投资期限看,本月到期产品中1—2年期限产品数量占比最高,为30.16%;6—12个月期限到期产品占比26.87%;3—6个月期限到期产品占比为24.41%;1月以内期限、1—3个月期限到期产品占比相差不大,分别为6.12%、6.31%;2-3年期限到期产品占比5.39%;仅有3年以上期限到期产品占比均低于5%。

整体来看,1—2年、6—12个月、3—6个月期限产品是本月到期的"主力",这三类产品的数量总占比超八成;除三年以上期限以外的其他期限到期产品占比均超过5%,保持在一个相对稳定的水平上。

达标率表现:中短期固定收益表现更优,混合类产品波动较大

产品达标率:因到期产品中挂钩型产品数量较少,主要对固定报价型产品和区间报价型产品进行分析(区间报价型产品取业绩区间上下限均值作为比较基准中枢)。该批产品业绩下限达标率为87.72%,业绩中枢达标率为47.56%。

固定收益类:达标率随产品周期"先升后降",中短期产品表现突出

分产品类型来看,5月到期的固定收益类产品业绩下限达标率为89.13%,业绩中枢达标率为47.69%。

中短期限产品在达标率方面更具优势。3—6个月、6-12个月期限产品到期收益的达标率整体表现较优,业绩比较基准下限达标率均已超过90%,中枢达标率超50%;1—2年期限产品的业绩比较基准下限达标率为91.03%,但中枢达标率显著低于行业平均水平,仅为35.26%;1—3个月期限产品的业绩中枢超五成达标,下限达标率为84.78%;此外,3年以上期限产品业绩表现垫底,业绩中枢和下限达标率均为0%。

混合类:不同期限产品到期达标率分化严重

混合类产品业绩下限、中枢达标率仅为43.75%,所有投资周期产品的业绩中枢达标率与下限达标率表现一致,且达标情况明显呈现"两极分化"的特征。

其中,3—6个月期限产品到期达标率较优,业绩下限、中枢均100%达标;1—2年期限产品的业绩达标率仅60%;而6—12个月期限、2—3年期限产品到期业绩达标率为33.33%;而1月以内期限产品到期业绩则全部未达基准。

到期收益率:中短期固定收益收益差距大,长期混合收益占优

到期业绩:从5月到期产品的业绩水平看,固定收益类封闭式人民币公募产品年化收益率均值为2.76%,混合类产品为2.61%。

固定收益类产品中,收益率区间差距悬殊。3—6个月期限产品平均到期年化收益率最高,达4.29%;6—12个月期限产品虽达标率较高,但收益垫底,到期平均收益率仅1.03%。2—3年期限、3年以上期限产品的到期收益率都处于较高的水平,分别为3.64%、3.32%。

混合类产品中,较长期限产品的到期平均收益率较高。2—3年期限的产品为收益冠军,到期平均收益率达3.28%;1—2年期限产品的平均到期收益率2.45%,位列第二。需要注意的是,6—12个月期限产品到期年化收益率均值仅1.87%。

5月兑付产品表现:工银产品收益超7%,华夏理财表现亮眼

从5月理财机构封闭式公募理财到期兑付表现来看(注:同系列产品仅取一只,投资币种为人民币),5家理财机构产品表现比较突出,有六只产品的到期收益率都超5%。

值得一提的是,工银理财"工银理财·智悦私银尊享目标止盈策略固收封闭产品(25G6723B)"和华夏理财"华夏理财固定收益增强型封闭式理财产品163号"产品到期年化收益率超6%,位列前二。

股债市场温和回暖,权益类产品高收益与高波动并存

产品类型:截至5月底,32家理财机构共计存续32759只公募理财产品,固定收益类理财产品数量达到31585只,占比保持在96%以上;混合类、权益类产品分别有1089只、85只。

机构分布:浦银理财、兴银理财、信银理财以及华夏理财存续产品数量保持在2000只以上,四家机构存续产品数量加总后占比约27%。光大理财、交银理财、招银理财和民生理财存续产品数量均超1600只,处于第二梯队;平安理财、中邮理财、中银理财的产品规模在1200—1600只区间。工银理财、农银理财、建信理财等国有大行理财子公司存续数量在1000只左右;城商行系理财机构中,杭银理财、宁银理财、上银理财、苏银理财等存续规模在500—800只,而汇华理财、浙银理财以及四家合资理财机构的产品数量均不足300只。

产品收益:5月,A股市场回暖,呈现明显的结构性牛市特征,科技成长板块引领市场上涨,带动市场活跃度回升。债市表现相对平稳,整体风险偏好温和。

截至5月底,今年以来权益类产品凭借11.34%的高收益均值领跑,但12.98%的平均最大回撤也意味着其波动风险显著更高;混合类收益与风险均居中,1.76%的平均涨幅伴随1.35%的平均最大回撤;固定收益类表现最为稳健,1.05%的平均净值增长率下仅0.11%的平均最大回撤。

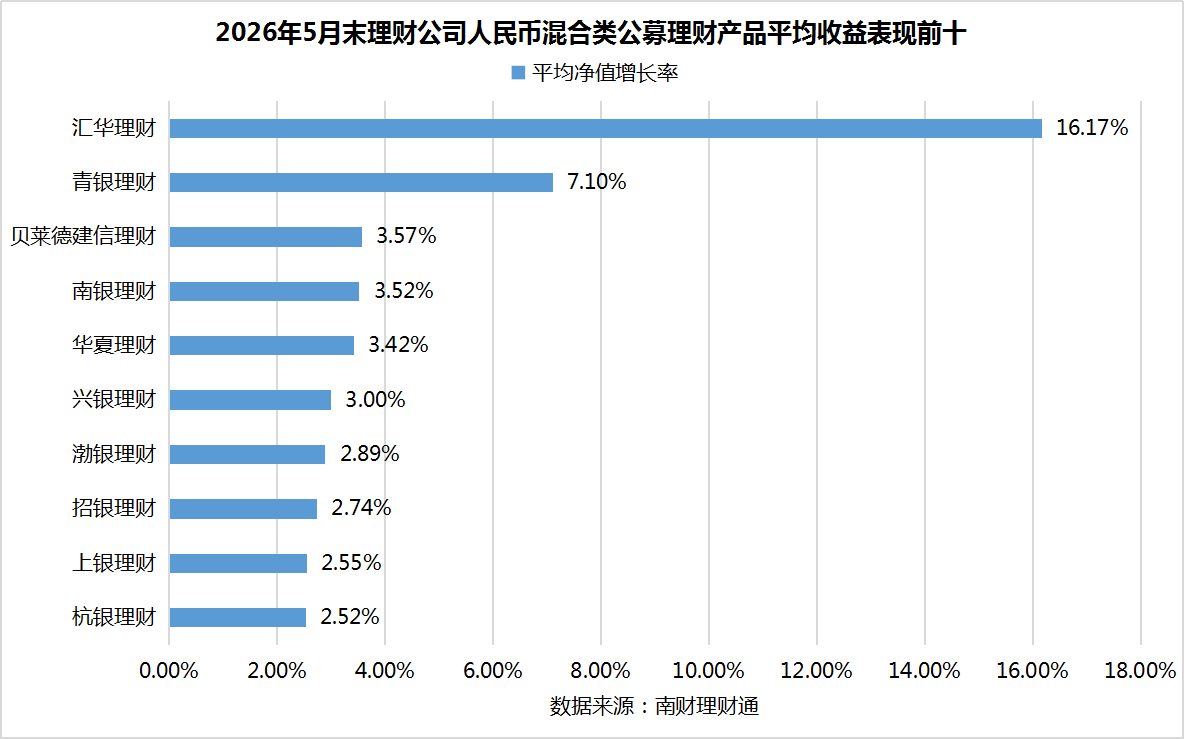

机构表现:具体到人民币各类产品业绩表现方面,5月底共有20家理财机构人民币固定收益类产品业绩涨幅突破1%。混合类理财产品表现较为分化,汇华理财涨幅突破16%,其余机构该类产品的平均涨幅大多卡在3.6%以下。权益类产品延续正增长,华夏理财与信银理财均突破15%。

人民币固定收益类产品方面,截至5月底,青银理财以1.202%的平均净值增长率处于领先位置,恒丰理财、苏银理财的收益水平紧随其后,分别为1.199%、1.195%,与前者差距极小;华夏理财、浙银理财、南银理财、杭银理财的收益处于1.15%—1.18%区间;渤银理财、交银理财、徽银理财的收益表现较为相同,均为1.132%。整体来看,5月底共有20家机构的平均涨幅突破1%,另有11家机构的平均净值增长率低于1%。

混合类产品收益断层显著,汇华理财涨幅超16%

混合类理财方面,汇华理财以16.17%的平均净值增长率显著领先于其他机构,形成明显的收益断层;青银理财以7.10%的水平位居其后,与前者的差距较大但明显优于其余机构;贝莱德建信理财、南银理财及华夏理财的收益表现较为接近,分别录得3.57%、3.52%及3.42%,处于中游区间;兴银理财、渤银理财、招银理财、上银理财及杭银理财的平均净值增长率则集中在2.5%至3%之间。此外,还有10家机构的平均净值增长率分布在1%—2%以内;恒丰理财、交银理财以及农银理财的平均净值增长率未能达到1%。

权益类产品延续正增长,城商行系理财机构优势突出

5月底,理财机构权益类产品整体延续正增长趋势,华夏理财和信银理财今年以来平均净值增长率均突破15%,收益表现领先且二者差距极小;其次是中邮理财、杭银理财以及民生理财,收益水平处于11%—14%区间内;中银理财平均净值增长率勉强超过1%,收益水平显著低于其他机构。整体而言,城商行系理财机构在权益类产品运作上展现出较强的收益获取能力。

【本报告课题组成员】

作者:薛茹云 唐曜华 胡荷馨 实习生杨晓丽

数据分析师:揭鹏 马怡婷

责任编辑:曹睿潼