沥青日报:近月强势远月疲软,现货紧缺与远期宽松预期博弈

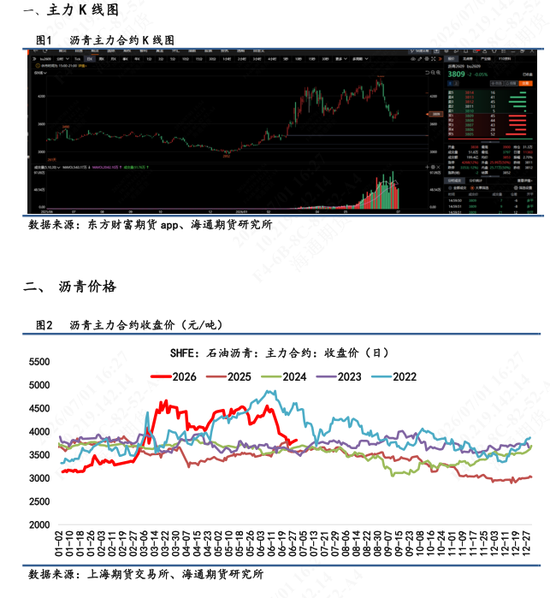

【1】期货盘面:BU2609 合约国内日间收盘从日内高点回落,报收 3809 元,环比微跌 0.05%,跌幅较小。BU2607 合约则收于 4330 元,环比上涨 1.7%,展现出明显的“近强远弱”态势,07 与 09 合约价差逾 500 元/吨,市场结构呈现典型的反向特征,即近月价格显著高于远月,折射出当前现货资源紧缺与远期供需预期宽松之间的张力。

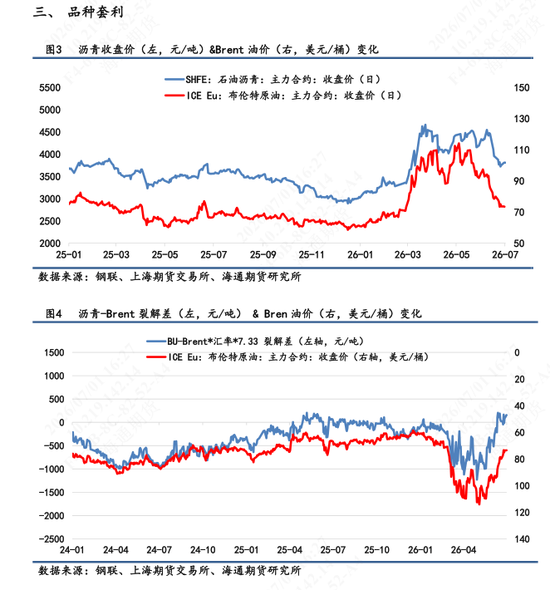

【2】现货报价:7 月 1 日,重交沥青(3609, -13.00, -0.36%)山东地区报价 4390 元/吨,环比持平;华东地区报价 4840 元/吨,环比持平;华南地区报价 4550 元/吨,环比下跌 0.44%;华北地区报价 4400 元/吨,环比持平;东北地区报价 4540 元/吨,环比持平。现货价格趋于稳定,山东与华东基差依然坚挺。现货强于期货的格局持续,进一步巩固了 07 合约的多头信心。

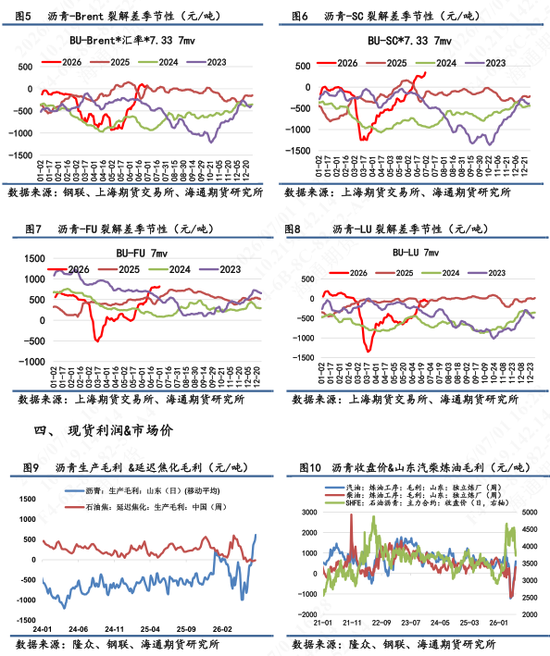

【3】基本面:南方降雨抑制需求,短期需求出现回落。随着海峡解封,当前利润修复有望推动开工回升,供应端存在回升预期(参考裂解差与产量走势关联图,裂解差将引导产量向上修复),供需双弱维持紧平衡。同时,随着价格跌至低位,贸易商囤货意愿有所回升,但多集中于低价货源。

【4】成本端:美伊军事摩擦初现端倪,但未维持强势,油价仍在低位震荡。对比国内 SC 流畅下跌,沥青则显现底部企稳迹象。当前来看,成本端崩塌仍是拖累因素,短期需关注成本端利空出尽后的超跌修复反弹机会,但这并非反转信号。

【5】展望及策略:沥青近远合约结构是现货紧缺现实与远期宽松预期共同作用的产物。随着梅雨季节结束,需求有望阶段性好转,价格存在反弹概率。对于采购套保而言,当前位置可择机买入;对于机构而言,相比 7-9 价差,考虑到 07 合约 7 月 15 日最后交易日及 7 月 16-17 日交割期临近,期现价格将趋于收敛。可移仓关注 9-12 价差走扩机会。9 月为旺季,12 月为淡季。7/1 9-12 价差为 358 点,上方暂参考对标前高 420 点。