融信数联赴港上市疑云:现金流告急、股东撤离与行业排名争议

登录新浪财经APP 搜索【信披】查看更多考评等级

出品:新浪财经上市公司研究院

作者:渚

2026年6月17日,北京融信数联科技股份有限公司(简称“融信数联”)首次向港交所提交上市申请,浤博资本担任独家保荐人。

融信数联近年来账面营收和净利润持续增长,盈利规模稳步扩大,却陷入利润与现金流严重背离的结构性困境,连续三年经营现金流大幅净流出,累计失血近2亿元,账面盈利缺乏真实的现金支撑。

与此同时,公司IPO前夕迎来股东密集退出,早期投资者悉数清仓,实控人大幅减持套现超1.2亿元,市场信心持续走弱。此外,公司通过三级嵌套细分赛道包装行业第一的排名,研发人员占比数据与官网存在矛盾,或涉嫌夸大行业地位、误导市场。

经营层面更是隐患丛生,毛利率持续下滑、新签项目大幅缩水、存量订单持续消耗,依赖大额项目以价换量,业绩稳定性不足。叠加现金储备濒临枯竭、短期高负债压顶、遭核心供应商千万级索赔的突发风险,融信数联本次IPO的真实质地、可持续经营能力及信息披露合规性,均存在诸多待解疑问。

大批早期投资者清仓离场 实控人减持套现1.22亿元

融信数联是一家成立于2015年8月的政企大数据服务商。公司构建“岱·瀚·格·钧”四大产品矩阵,专注于数据治理与智能分析,一方面为政府部门提供精准决策支持与智慧城市解决方案,助力城市治理能力提升;另一方面为企业客户提供数字化转型全流程服务,推动产业智能化升级。业务涵盖人才就业、产业经济、交通旅游,城管综治、市政规划、公安应急等多个领域,服务范围遍及北京市各委办局及全国十余个省份。

融信数联最近一轮融资发生在两年前:2023年9月和2024年2月,海投股权、开源雏鹰分别以2800万元、2000万元认购公司新增注册资本。在此之后,公司经历了长达两年的融资空窗期。

就在本次递表前数月,融信数联遭到数名早期投资者及公司实控人的联手减持。

2026年2月,艾寒松、刘美春、田静、兆阳富融和同方以衡向岱瀚钧格合计转让500.23万元注册资本,套现3741.53万元;融傅成向鲁金利、海南联云转让364.51万元注册资本,套现3420万元;岱瀚钧格向钟军、繁星聚力、融数智胜转让348.52万元注册资本,套现3720万元。

2026年4月,海投股权、理想智胜分别向岱瀚钧格转让180.58万股、198.37万股股份,分别套现3435.79万元、2000万元,对应每股转让价格分别为19.03元、10.08元;随后岱瀚钧格向辰星聚源、聚势共创、北京中大转让合计524.20万股股份,套现7248万元。

上述交易完成后,艾寒松、刘美春、田静、兆阳富融、同方以衡、海投股权和理想智胜退出融信数联股东行列。融傅成由公司实际控制人于笑博及其一致行动人李上校、成立立共同控制,三人合计持股81.56%;岱瀚钧格由于笑博全资持有。按持股比例计算,仅于笑博一人的减持金额就超过1.22亿元。

值得一提的是,同方以衡的转让价格仅为每股4.81元,远低于同期其他投资者每股9.38元至12.03元的转让价格。据招股书披露,同方以衡于2017年3月首次入股融信数联,初始投资成本为600万元,账面投资收益率约为131.92%。

截至目前,融信数联官网尚未删除“清华同方”相关字眼。

IPO前,于笑博及其一致行动人李上校、成立立直接及间接通过融傅成、信泰天成、岱瀚钧格合计控制融信数联45.54%的表决权,共同构成公司控股股东。

三级嵌套式的行业第一 含金量有多高?

在近期召开的香港交易所未来科技峰会上,港交所相关负责人刘颖表示,当前一些公司的招股书草稿出现了文字偏浮夸、商业模式介绍不清、美化行业排名、收入确认方式模糊等问题,而这些招股书质量问题会严重拖慢IPO审核速度。早在2025年底,香港证监会与港交所就曾联合发布通函,曝光了港股IPO中招股书的信息披露质量问题,两轮表态均指向同一隐忧。

部分公司在招股书中还热衷于通过美化行业排名等方式营造出公司实力雄厚的假象,但掩盖了公司在行业中的真实排名和地位,易让投资者混淆乃至做出错误投资决策。对此,一香港投行人士表示:“很多公司美化排名其实也是为了吸引投资者,毕竟投资者都想投资行业龙头,而不是行业中老三、老四或排名更靠后的企业。”

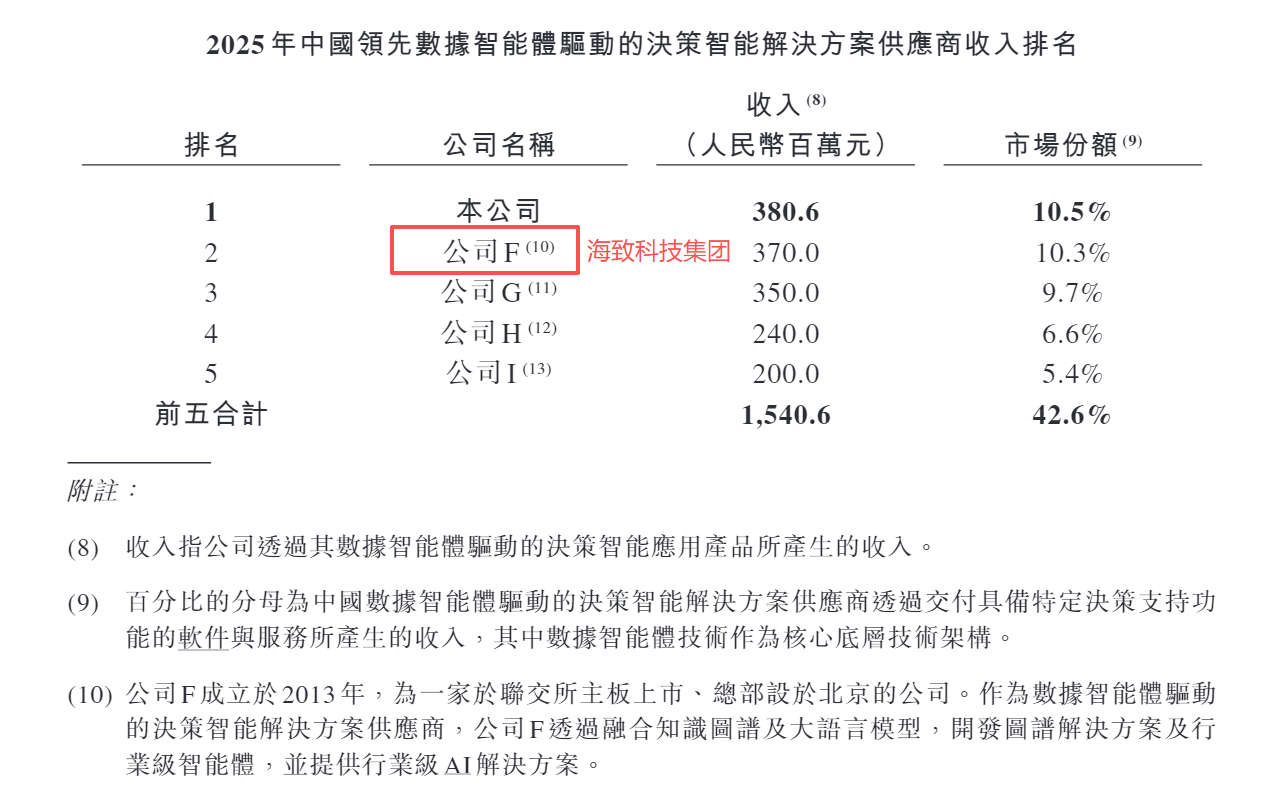

融信数联在招股书中将自身行业地位表述为“2025年中国数据智能体驱动的决策智能应用市场第一,市场份额约为10.5%”。具体来看,其所谓决策智能应用市场,是数据智能应用市场下更为专业的细分赛道,核心是将数据衍生洞察转化为可执行的决策输出;而“数据智能体驱动的决策智能应用市场”,则是在此基础上又增加了“数据智能体驱动”的限定,最终形成了三级嵌套的分类结构。

2025年,中国数据智能体驱动的决策智能应用市场规模为36亿元,占中国决策智能应用市场的比重为11.9%,占中国数据智能应用市场的比重为7.4%。也就是说,融信数联拿下第一的这个细分赛道,在整个行业大盘中占比并不算高,通过细分赛道的排名包装,放大自身的行业地位,恰好踩中了港交所指出的问题。

融信数联的业务模式与海致科技近似。海致科技的主要业务聚焦于图模融合人工智能解决方案,而融信数联决策智能解决方案的核心引擎同样是数据智能体图谱技术,二者的技术底座均为自研“图谱技术+AI智能体”,对外输出一体化决策智能解决方案。

中国数据智能体驱动的决策智能应用市场的前五大供应商中,公司F即海致科技位列第二,市场份额与融信数联高度接近,仅相差0.2个百分点。海致科技年报显示,其2025年实现收入6.21亿元,其中Atlas图谱解决方案收入4.75亿元、Atlas智能体收入1.46亿元。

该榜单对融信数联的收入全额统计、对竞争对手收入选择性扣减,是否人为缩小融信数联与海致科技的市占率差距?统计口径是否严重双标,结果是否具备公允对比性?

截至2025年底,融信数联研发团队共有40人,占员工总数的55%。但融信数联官网显示,其研发技术人员占比公司总人数70%。要知道,融信数联的员工仅分为研发、销售、行政及财务四类,且近三年研发费用变动幅度较小,应当不存在高比例裁撤研发团队的情形。

那么,为何融信数联官网披露的研发人员占比远高于招股书口径?是否涉嫌误导投资者及政企客户?

在手订单大幅减少 获客天花板隐现?

2023至2025年,融信数联的收入从2.8亿元增长至3.8亿元,归母净利润从1795.2万元增长至3768.7万元,经调整净利润从2203.5万元增长至4278.7万元。不过,尽管公司的归母净利润持续增长,毛利率却呈现逐年下滑的态势,这意味着公司主营业务的实际盈利能力正在被削弱。

2023至2025年,融信数联的综合毛利率分别为39.0%、38.4%、35.5%,两年累计下滑3.5个百分点。同期,海致科技的综合毛利率从35.2%提升至43.3%,变动方向与融信数联截然相反。

结合收入变动来看,2024年,融信数联毛利率小幅下滑0.6个百分点,同期收入仅微增0.4%,增长近乎陷入停滞;到2025年,公司毛利率大幅下滑2.9个百分点,同期收入大幅增长35.4%。

这是否表明,融信数联的收入高增依赖以价换量?商业护城河是否稳固?

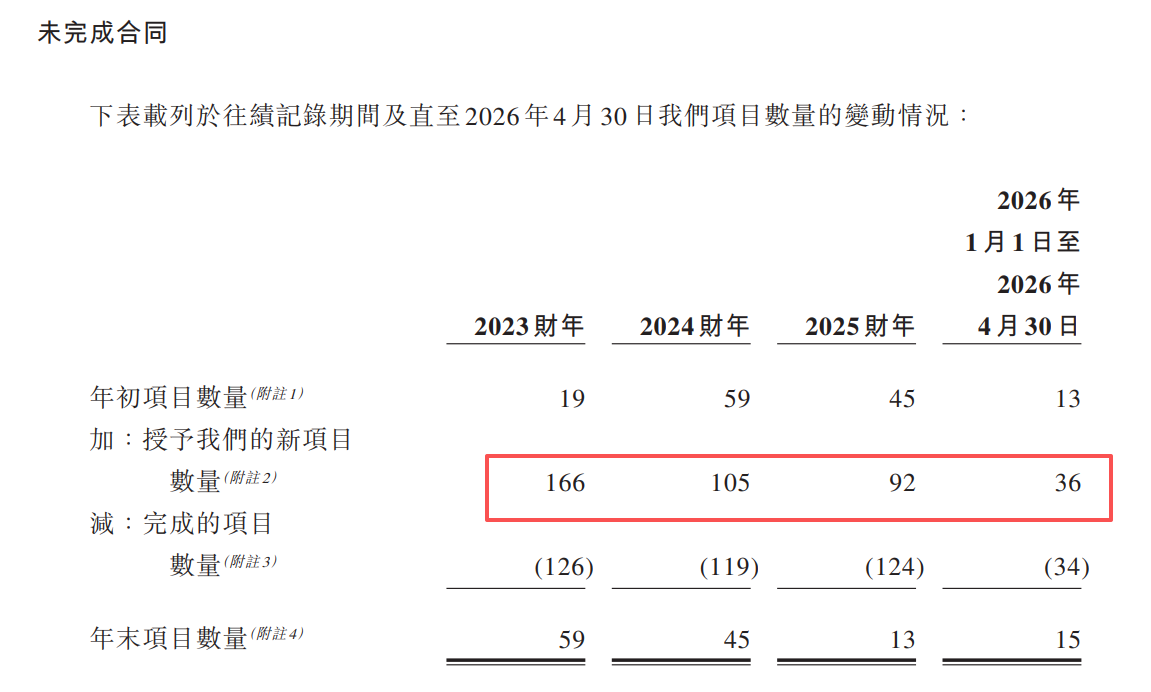

值得注意的是,融信数联新签项目数量逐年大幅萎缩。2023至2025年,公司分别新签项目166个、105个、92个,两年时间减少了四成。而公司每年落地完成的项目数量稳定在120个左右,这就导致公司持续消耗存量项目,2025年底在手项目仅剩下13个。

2025年,融信数联确认收入3.8亿元,但当年新签项目金额仅3.3亿元,收入规模超过新签项目金额,相当于消耗往年存量项目推高当期收入,属于寅吃卯粮。今年1-4月,公司新签项目36个,粗略估算全年新增约108个,虽小幅高于2025年,但仍远低于2023年的峰值水平。

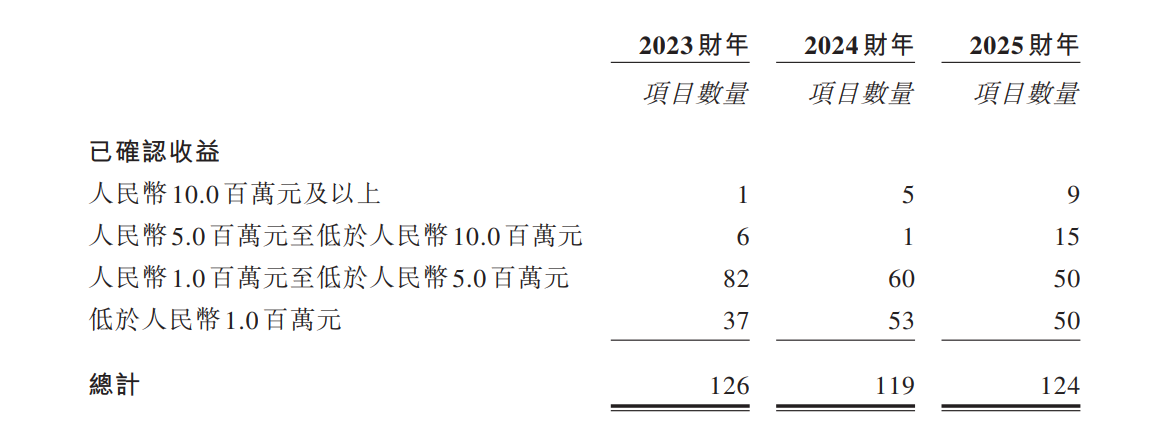

从单个项目贡献的收益看,2025年融信数联收益在500万元以上的项目数量大幅增长,但收益在500万元以下的中小项目数量明显减少,尤其是收益在100万元至500万元区间的项目数量已连续两年下滑。但大额订单落地本身具有极强的周期性,如果缺乏持续稳定的中小订单来平滑业绩波动,公司未来业绩很可能会随大额项目的落地节奏出现大幅震荡。

近年来,融信数联收入增长主要依赖千万级大型智慧城市、运营商专项项目,这类项目单体金额高、交付周期长、审计流程复杂、回款优先级低。同时大型项目的外协采购、硬件成本、实施成本更高,前期垫资规模远大于小型标准化项目。公司坦言,对于少数客户,可能提供超过1年的信贷期。

2023至2025年,融信数联应收账款余额分别为1.38亿元、1.32亿元、2亿元,分别占当期收入的49.29%、47.01%、52.58%。同期,公司的应收账款周转天数分别为125天、173天、157天,而海致科技的应收账款周转天数分别为113天、126天、143天,回款周期明显短于融信数联。

融信数联的经营现金流与净利润长期严重背离,财报里的利润大多是“赊销利润”,并未收到真金白银。公司做完政企项目、完成验收,账面立刻产生收入和利润,但回款周期极长,现金迟迟无法到账,同时项目前期需要垫付大量现金,直接造成“盈利不赚钱、现金流持续失血”。

2023至2025年,融信数联经营现金流净额分别为-8398.3万元、-3278.2万元、-8136.4万元,累计净流出1.98亿元,远超同期经调整净利润总额。截至今年4月底,公司现金及现金等价物仅剩287.4万元,短期借款余额则高达1.76亿元,短期偿债压力极大。

雪上加霜的是,融信数联正面临大额诉讼索赔风险。今年1月,长兴乐威科创有限公司将融信数联的两家全资子公司——北京融信与平昌融信诉至法院,主张二者违反两份购买协议,未支付协议项下的到期应付款项,索赔金额共计1940万元。据招股书披露,长兴乐威科创有限公司为融信数联2025年的第三大供应商。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。