云岭光电IPO陷独立性争议:四成收入依赖关联方

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

近日,武汉云岭光电股份(21.950, -0.37, -1.66%)有限公司(下称“云岭光电”)向北交所递交招股说明书,拟募资9.89亿元。

值得关注的是,云岭光电对大客户依赖显著,尤其是对第一大客户华工正源的收入占比约四成,经营独立性存疑。此外,公司虽无实控人,但董事长熊文及其他核心高管均曾长期任职于“华工系”,熊文由华工投资提名。公司核心资产——芯片及TO封装设备,系2018年从华工正源竞拍取得,并租赁其厂房生产。

报告期内,云岭光电有两年亏损,2025年扣非归母净利润不足800万元。与同行相比,公司营收与毛利率均垫底,竞争力薄弱。加之对关联方收入占比高,其持续经营与盈利能力面临严峻考验。

营收、毛利率在同行可比公司中皆最低

招股书显示,云岭光电是具备自主知识产权与全流程产能的光通信芯片及封装供应商,主要产品包括CW、EML、DFB激光器芯片及PIN/APD探测器。

2023-2025年,公司营业收入分别为1.27亿元、1.46亿元、2.69亿元;归母净利润分别为-0.14亿元、-0.23亿元、0.38亿元;扣非归母净利润分别为-0.45亿元、-0.46亿元、0.08亿元。

近三年中两年亏损,2025年虽扭亏,但扣非净利润不足800万元。

更突出的是,公司营收与盈利能力远低于同行。招股书选取源杰科技(1609.000, -137.01, -7.85%)、仕佳光子(147.630, -6.93, -4.48%)、长光华芯(445.600, -26.84, -5.68%)为可比公司。2023-2025年,三者营收均值分别为26507.97万元、37705.31万元、88994.39万元,与云岭光电差距持续拉大。

同期,云岭光电毛利率分别为21.24%、19.35%、32.61%,而同行均值分别为32.69%、30.19%、41.95%。

公司解释称,毛利率偏低源于产业链位置与产品结构差异:长光华芯专注高功率芯片,仕佳光子产品线更广,源杰科技主要销售激光器芯片,而公司部分产品毛利率较低,拉低整体水平。

2025年10月,公司在新三板挂牌,市值约60亿元;至2025年6月18日停牌时,市值飙升至276亿元,8个月涨幅达360%。按2025年扣非净利润772.84万元计算,市盈率高达约3570倍。

单一客户关联销售占比四成

除业绩疲软外,关联交易与客户集中度更引关注,直接冲击公司独立性。

2023-2025年,前五大客户销售占比分别为74.32%、68.98%、68.44%,其中对华工正源销售额分别为6015.97万元、5734.91万元、10594.04万元,占营收比例为47.51%、39.26%、39.39%。

华工正源为华工科技全资子公司,而华工投资(华工科技子公司)为云岭光电第二大股东,持股13.65%。董事长熊文同时兼任华工科技副总经理、董事及华工正源董事长。

近四成收入来自关联方,交易定价是否公允?是否存在利益输送或压货美化业绩?均待澄清。

尽管北交所无明确30%红线,但近四成关联交易比例仍引发强烈质疑。

公开信息显示,公司核心设备系2018年从华工正源竞拍所得,并长期租赁其厂房。

无实控人认定仍难逃独立性拷问

云岭光电第一大股东峰创为源持股21.06%,第二大股东华工投资持股13.65%,股权高度分散,无单一股东持股超30%,亦无一致行动安排,故认定无实控人。

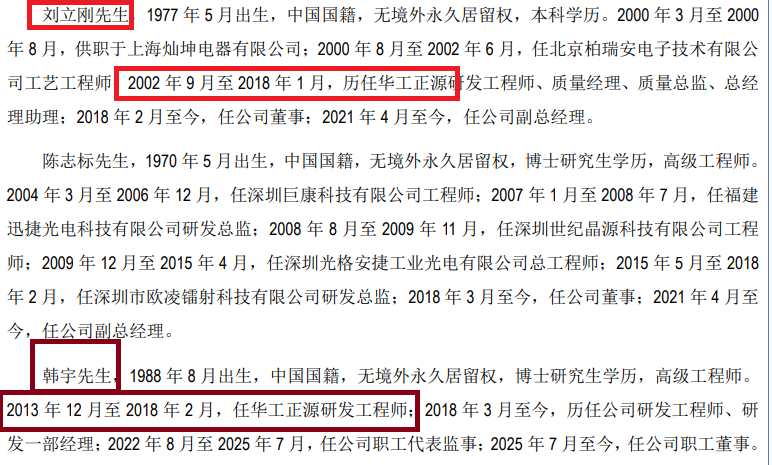

形式合规,但实质存疑。“华工系”背景贯穿管理层:董事长熊文由华工投资提名;两名董事刘立刚、韩宇曾长期任职华工正源,分别工作近16年与4年;董秘安欣在华工科技任职近20年;财务总监金璧在“华工系”财务岗位任职超10年。

董事会中虽峰创为源提名3人,但董事长熊文掌握关键话语权,且身兼华工科技高管与关联方董事长,多重身份易引发利益冲突。当公司利益与华工科技冲突时,其立场如何?公司是否有有效防火墙机制?均无明确说明。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。