A股午后单边上行,三大股指收涨:算力硬件产业链爆发

A股三大股指3月18日集体高开。早盘指数分化,深市触底后反抽转涨,沪指则震荡下跌。午后两市单边上行,创指更是涨超2%。

从盘面上看,算力硬件产业链爆发,存储器、CPO方向领涨;AI算力概念股大涨,云计算、算力租赁方向掀涨停潮。半导体、AI应用、网络安全、智能驾驶题材活跃。油气、化工、锂矿、农业板块走弱。

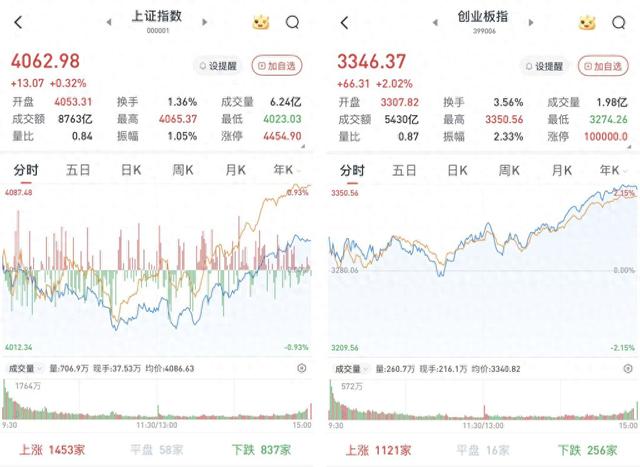

至收盘,上证综指涨0.32%,报4062.98点;科创50指数涨1.36%,报1372.58点;深证成指涨1.05%,报14187.8点;创业板指涨2.02%,报3346.37点。

Wind统计显示,两市及北交所共3551只股票上涨,1830只股票下跌,平盘有105只股票。

沪深两市成交总额20460亿元,较前一交易日的22078亿元减少1618亿元。其中,沪市成交8763亿元,比上一交易日9512亿元减少749亿元,深市成交11697亿元。

据大智慧(11.280, 0.02, 0.18%)VIP,两市及北交所共有97只股票涨幅在9%以上,7只股票跌幅在9%以上。

半导体大幅拉升,石油石化领跌两市

在板块方面,半导体大幅拉升,联动科技(150.260, 17.06, 12.81%)(301369)、国科微(198.200, 21.20, 11.98%)(300672)、安路科技(32.810, 3.51, 11.98%)(688107)、复旦微电(77.500, 7.34, 10.46%)(688385)等涨超10%,矽电股份(297.800, 24.27, 8.87%)(301629)、中微半导(51.690, 3.81, 7.96%)(688380)、意华股份(66.660, 5.16, 8.39%)(002897)等涨超7%。

通信板块领涨两市,平治信息(35.240, 5.87, 19.99%)(300571)、世纪恒通(39.790, 6.63, 19.99%)(301428)、菲菱科思(127.940, 21.32, 20.00%)(301191)、光环新网(17.050, 2.08, 13.89%)(300383)、信科移动(16.000, 2.05, 14.70%)(688387)、新易盛(430.900, 41.57, 10.68%)(300502)等近10股涨停或涨超10%。

电子和计算机板块同样表现抢眼,艾比森(20.020, 2.37, 13.43%)(300389)、香农芯创(169.990, 16.34, 10.63%)(300475)、同有科技(24.830, 4.14, 20.01%)(300302)、朗科科技(61.080, 10.18, 20.00%)(300042)、东方国信(15.650, 2.20, 16.36%)(维权)(300166)、优刻得(47.310, 5.52, 13.21%)(688158)等大批个股涨停或涨超10%。

石油石化板块领跌两市,洲际油气(6.650, -0.58, -8.02%)(600759)、通源石油(18.810, -1.67, -8.15%)(300164)等跌超7%,贝肯能源(13.210, -0.84, -5.98%)(002828)、准油股份(10.670, -0.46, -4.13%)(002207)、中曼石油(34.620, -1.37, -3.81%)(603619)、中海油服(17.100, -0.67, -3.77%)(601808)、潜能恒信(40.280, -1.43, -3.43%)(300191)等跌超3%。

食品饮料高开低走跌幅靠前,光明肉业(6.150, -0.37, -5.67%)(600073)、千禾味业(9.570, -0.58, -5.71%)(603027)、金徽酒(18.960, -0.97, -4.87%)(603919)等跌超4%,皇台酒业(15.880, -0.68, -4.11%)(000995)、西王食品(3.040, -0.10, -3.18%)(000639)、龙大美食(3.850, -0.12, -3.02%)(维权)(002726)、酒鬼酒(46.420, -1.27, -2.66%)(000799)等跌超2%。

房地产板块表现不佳,华夏幸福(1.570, -0.09, -5.42%)(600340)、城投控股(4.780, -0.22, -4.40%)(600649)等跌超4%,信达地产(3.290, -0.12, -3.52%)(600657)、华侨城A(2.390, -0.07, -2.85%)(000069)、我爱我家(3.340, -0.13, -3.75%)(000560)、荣盛发展(1.550, -0.05, -3.13%)(002146)等跌超2%。

A股市场宽幅震荡仍将是近期主旋律

华龙证券认为,A股大盘延续震荡调整,短期仍处于缩量环境中,上证指数跌破60日均线且收四连阴较为罕见,当前位置需适当降低预期。在关键位置,可留意轮动中率先企稳的题材,适度把握结构性机会。

财信证券认为,总体来看,当日海外权益市场相对稳定,A股的调整可能更多是自身的风险释放,主要原因或是近期盘面轮动较快、题材板块持续性一般,导致资金行为相对偏谨慎。短期内,三大指数均出现较大调整后,技术面上指数有再度转弱趋势,叠加当前在海外能源供应危机仍有不确定性、国内A股即将进入财报密集披露期的背景下,A股市场宽幅震荡仍将是近期主旋律。中期来看,在财政政策及货币政策“双宽松”基调延续、居民储蓄资产持续入市、“反内卷”改善上市公司业绩、全球AI科技仍持续突破等共同驱动下,本轮A股行情基础依旧牢固,预计本次中东冲突仅影响A股市场短期情绪与市场运行节奏,并不会改变市场方向,对市场中长期向好的趋势仍然抱有信心,不宜过度担忧。

东吴证券(8.420, -0.14, -1.64%)认为,短期市场仍有惯性下跌的概率。短期观察上证指数20周线及整数关口4000点附近的支撑。创业板指数(3346.365, 66.31, 2.02%)日K线收出穿头破的阴线,短期看继续向下回补3220点附近缺口的概率加大。短期看指数与情绪双双共振走弱,操作上控制仓位,等待市场转暖信号。

广发证券(19.470, -0.06, -0.31%)认为,美伊冲突之后,短期维度来看,“地缘政治无专家”,局势演绎具备随机性。但中期维度来看,冲击或被逐步消化,且科技产业周期不轻易言顶。2026年美国中期选举,核心议题将是“价格”,当下战争局面持续发酵并非中期选举之前可以承受的。2026年全球非美资产牛市的逻辑很难被地缘局势颠覆,因此,待短期地缘不可控因素消除后,中资股市场可能迎来今年最好的抄底机会。

德邦证券指出,A股市场可能继续呈现结构性行情特征,科技成长与传统周期之间的轮动或将成为市场主旋律。从宏观经济环境来看,中国经济正处于转型升级的关键时期,科技创新和产业升级成为主要发展方向。从时间节点来看,3月下旬将迎来上市公司年报密集披露期,业绩将成为影响个股表现的关键因素,业绩超预期、成长性确定的公司有望获得市场青睐,而业绩不及预期、基本面恶化的公司可能面临调整压力。此外,政策面也需要重点关注,产业政策调整、财政货币政策动向等都将对市场产生重要影响。

澎湃新闻记者 徐宏文