森亿智能赴港上市疑云:毛利率逆势上扬与突击大客户引发报表真实性拷问

出品:新浪上市公司研究院

文/夏虫工作室

核心观点:森亿智能再度提交港股上市申请,其收入与客户数量增速已明显趋缓。令人关注的是,在全行业盈利遭遇瓶颈的背景下,公司毛利率却反常持续走高,与同业趋势背道而驰,其财务报告真实性是否值得推敲?同时,公司前五大客户每年更迭,且2025年突然新增一家刚注册的技术推广企业作为第二大客户,这会不会加深投资者对其报表可信度的担忧?

近日,上海森亿智慧信息科技股份有限公司(简称“森亿智能”)拟在香港主板上市再次递交申请。需指出,公司曾在去年9月首次递表,此次为申请过期后重新提交。

毛利率与同业趋势相悖?

据招股书资料,森亿智能于2016年创立,公司自称为领先的智能医疗科技企业,主要服务于医院及医疗集团。公司是中国唯一提供商业化L1至L3级解决方案及成熟L4级解决方案的供应商,具备从数据基础设施到应用层算法及软件的全栈技术研发实力。

所谓L1级数据智能解决方案,即提供数据可视化与多维分析工具,实现端到端数据智能化,为医疗机构提供战略洞察。主要包括医院运营管理产品(运营数据分析、区域数据共享)和临床诊疗与质控产品(数据驱动的医生工作站)。

L2级AI辅助解决方案,即融合医疗知识库与AI技术,自动解析医疗数据,为诊断、治疗、运营及科研提供个性化决策支持。主要包括临床诊疗与质控、医院运营管理(指挥调度、绩效管理)及临床研究产品。

L3级AI智能体解决方案,即基于大语言模型驱动,在特定场景下自主规划、决策和执行,关键环节需人工介入,实现向主动式协同智能的战略转型。覆盖临床辅助决策、医院运营管理及临床研究三大AI智能体场景。

森亿智能以创新AI为核心引擎,成功将真实场景的需求洞察与人工智能、大语言模型技术有效衔接,打造以Synapse为核心技术底座的AI解决方案矩阵。截至2025年12月31日,森亿智能的解决方案赋能医院及医疗集团、医疗公司及卫生监管部门等超过900家终端客户。

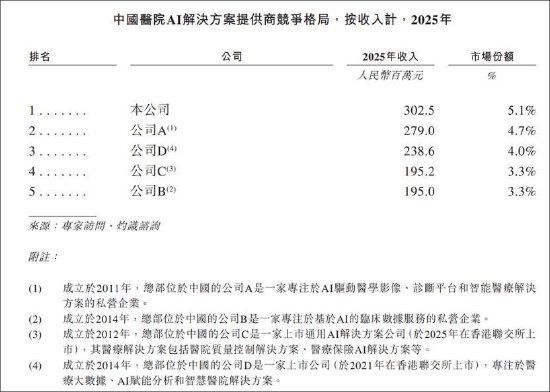

在招股书中,公司援引灼识咨询报告,于2025年按收入计,森亿智能是中国最大的医院智能医疗解决方案提供商,也是中国最大的大型医院智能医疗解决方案提供商。截至2025年12月31日,森亿智能已服务超过800家医院,其中包括超400家大型医院。

从上述招股信息中,可以归纳出,公司所处赛道为AI医疗领域,主要客户面向医院医疗机构等。

根据公司招股书列举的可比公司C、D等,我们或可推断为讯飞医疗、医渡科技等。其中,讯飞医疗科技于2025年在香港联交所上市,为通用AI解决方案公司,医疗解决方案包括医院质控、医保AI、智慧医院、全科医生助理等,拥有讯飞星火医疗大模型X1;医渡科技成立于2014年,2021年1月15日在香港联交所主板上市,专注于医疗大数据、AI赋能分析和智慧医院解决方案,核心产品为“医疗智能大脑”YiduCore,提供大数据平台和解决方案、生命科学解决方案、健康管理平台和解决方案。

此外,卫宁健康(7.280, 0.19, 2.68%)(300253.SZ)客户结构也与公司略有相似。据悉,卫宁健康覆盖超6000家医疗机构,三级医院超400家,IDC数据显示其在中国医院核心系统市场份额达12.6%,自2020年起连续五年排名第一,自研WiNGPT医疗大模型。

综上,基于客户结构及业务属性,我们将卫宁健康、讯飞医疗科技、医渡科技等公司列为公司可比对象。

需指出的是,近年AI医疗赛道盈利处境艰难。一方面,近年受整体经济环境压力及医疗行业财政拨款支付能力减弱的影响,部分医院客户采购预算被推迟或削减;另一方面,随着医保支付改革的进一步推进,短期内公立医院收入缩减、盈利空间被压缩,医院利用自有资金进行的软件采购变得更加审慎。此外,随着客户支付能力收紧与行业政策调整的叠加,进而导致行业竞争激化。

我们观察到,卫宁健康、讯飞医疗科技、医渡科技等毛利率均呈现不同程度下滑。其中,卫宁健康毛利率由2023年的45%降至2025年的32.83%;讯飞医疗毛利率由2023年的56.58%降至2025年50.45%;医渡科技毛利率波动,整体趋势下行,24年毛利率回升至42%,随即25年又下滑至33%。

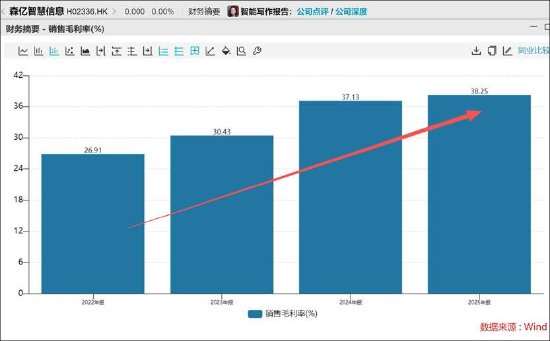

然而,我们注意到,森亿智能毛利率与同业走势截然相反。Wind数据显示,公司毛利率近年呈现持续上扬态势,2022年为26.91%,23年为30.43%,2025年则进一步攀升至38.25%。

根据公司招股书口径,2025年,公司在中国医院AI解决方案市场排名第1,市场份额5.1%;在大型医院市场排名第1,市场份额5.4%。整体而言,公司所处行业竞争激烈但尚未形成垄断。公司也在招股书表示,其在经营所在市场面临激烈的价格竞争。若干竞争对手拥有充足的财务、技术及管理资源,以开发及营销可能与我们进行有效竞争的产品及解决方案,而竞争对手之间的业务整合可能使其得以更有效地竞争。为扩大市场份额,其可能会采取低价竞争策略以吸引新客户及终端客户。

至此,我们困惑的是,为何公司的毛利率独占鳌头?这背后究竟是核心壁垒强于同行还是另有隐情?

刚成立的技术推广公司成公司大客户

2023年、2024年及2025年,公司分别自179名、244名及255名客户获得收入,且来自五大客户的总收入分别为6,950万元、6,920万元及6,930万元,分别占我们收入的29.1%、23.7%及21.3%。同期,来自最大客户的收入分别为2,310万元、2,370万元及1,730万元,分别占我们收入的9.7%、8.1%及5.3%。

根据公司招股书数据,截至2025年12月31日,森亿智能的解决方案赋能医院及医疗集团、医疗公司及卫生监管部门等超过900家终端客户。其中森亿智能已服务超过800家医院。

从赋能客户到付费客户,其付费转化率其实不高,以2025年客户数据看,255名客户,占赋能总客户总数不足30%。如此低的客户转化率未来能否进一步放量增长是否存疑?

事实上,公司的营收增速已显现放缓。公司营收2023年增速高达66%,2025年增速大幅放缓至11%。付费客户增速也在显著下降,2023年客户增速达到43%,2025年增速跌至个位数仅为5%。

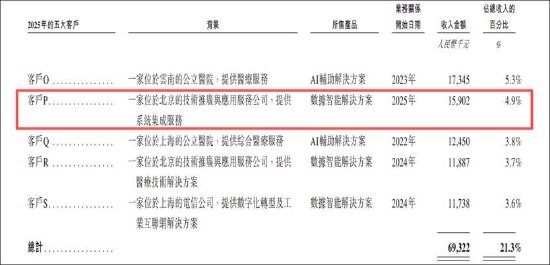

从前五大客户结构看,公司几乎每年大客户都在变化。更令人惊讶的是,公司主要赋能医院等机构,但2025年前五大客户却有两家技术服务推广公司。更为值得警惕的是,公司第二大客户刚成立便成为公司第二大客户。

招股书显示,客户P是一家位于北京的技术推广服务公司,提供系统集成服务,2025年与公司的销售收入达到1590万元,占收入之比近5%。至此,我们疑惑的是,公司产品以医院机构为主,为何出现技术推广服务公司?这交易背后又有何奥秘?

值得注意的是,公司的2022年研发费用显著高于销售费用达到1.4亿元左右,2025年则出现倒挂,研发费用降至不足5000万元,而销售费用超6000万元。

公司招股书称,于往绩记录期间,其所有五大客户均为独立第三方。截至最后实际可行日期,概无董事或本公司任何股东(据董事所知拥有公司已发行股本5%以上)或其各自的联系人于我们五大客户中任何一家拥有任何权益。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。