ATFX解析:美联储2022-2023年加息周期如何影响美元指数

7月17日,ATFX指出:美联储的核心使命在于维持物价稳定与促进充分就业,当这两项指标发生显著变化时,美联储便会相应调整政策。统计表明,美国就业市场总体平稳,失业率长期围绕5%的充分就业水平波动,变化幅度不大。然而通胀率数据却大相径庭,受国际地缘政治及国内经济政策影响,美国通胀率时常出现快速上升或下降。美联储的货币政策因此经常根据通胀数据的变动而做出调整。

图1展示的是美国CPI年率走势(来源:ATFX)

2022年6月,美国CPI年率飙升至9.1%,距10%仅一步之遥,美国深陷恶性通胀困境。而两年前的2020年5月,CPI年率仅为0.1%,稍有不慎便会滑入通缩深渊。短短两年,美国宏观经济从冰点走向狂欢,背后驱动力是疫情冲击与“报复性”消费。美联储的核心任务之一是控制通胀、稳定物价。CPI数据的剧烈波动,对美联储的政策调整智慧构成严峻考验。

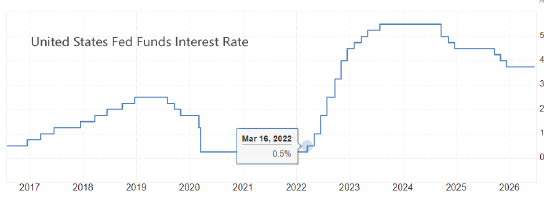

图2展示的是美联储利率曲线(来源:ATFX)

2022至2023年间,美联储由主席鲍威尔执掌,但他事后遭到广泛批评,被指“明显滞后”“欠美国民众一个道歉”。美联储直到2022年3月才首次加息,当时基准利率仅0.5%,几乎不具备限制性。当月美国CPI年率高达8.5%,已远超2%的温和通胀标准。鲍威尔当时认为,经历长期低通胀后,应适度容忍通胀超调,但8.5%显然已“过头”。

实际上,早在2021年3月,美国CPI年率就已突破2%达到2.6%,当时已有经济学家和企业高管呼吁美联储防范通胀危机并提前加息。然而美联储对市场呼声置若罔闻,仍坚持维持利率不变,致使控制通胀的最佳时机被错失。

图3展示的是美元指数(100.7805, 0.0631, 0.06%)走势(来源:ATFX)

美元指数的波动几乎与通胀率数据同步,而非追随美联储的利率调整时机。2021年6月,美国CPI年率为5.4%,刚好超过当时市场主流预期的超调警戒线5%,美元指数随即开启升势。直至2022年10月,美元指数冲高至114.78点,相比2021年6月的89.83点涨幅达27.7%。当时美国CPI数据已现回落迹象,美联储也已加息5次,利率升至3.25%,具备明显限制性。

ATFX总结:美国通胀率率先于2020年5月触底反弹,随后美元指数自2021年6月开始上涨,最后才是美联储2022年3月的首次加息。这一传导链条揭示:通胀先于行情,行情先于货币政策调整。若想把握美元指数波动的主要阶段,仅依赖美联储首次加息的信号远远不够,还需结合CPI、失业率等数据,提前研判美国宏观经济动向。

ATFX风险提示及免责声明:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师观点可能变化,更新内容不另行通知。

责任编辑:陈平

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于独立判断,自行决定证券投资并承担相应风险。