沪指失守4000点,AI算力活跃,油气、煤炭走强,恒指跌超2%,腾讯大跌超6%,小米逆势涨逾3%

来源:华尔街见闻

A股AI算力概念股继续活跃,此前阿里云、百度云等厂商纷纷宣布上调产品价格。港股腾讯跌近6%,最新财报之后,高盛下调腾讯2026年的盈利增长预期。小米逆势涨超4%,此前推出大模型,且新一代SU7将于今日晚些时间公布。

3月19日,A股午后延续跌势,三大股指集体走低,沪指、深成指、创业板均跌超1%,沪指1月5日以来首次跌破4000点,油气、化工、煤炭等板块逆势上涨,有色金属普遍调整。

港股早盘低开低走,恒指、恒科指双双跌超2%,科网股集体下跌,腾讯大跌近6%,小米逆势涨超4%。AI应用、有色金属等板块全线下跌。

债市方面,国债期货普遍上涨。商品方面,国内商品期货大面积下跌,仅原油、燃油大涨,钯金、沪银等金属期货全线下跌。核心市场走势:

A股:截至发稿,沪指跌1.63%,深成指跌2.32%,创业板指跌1.48%。

港股:截至发稿,恒指跌1.98%,恒科指跌2.12%。

债市:国债期货普遍走高,截至发稿,30年期主力合约涨0.22%,10年期主力合约涨0.10%,5年期主力合约涨0.06%,2年期主力合约涨0.02%。

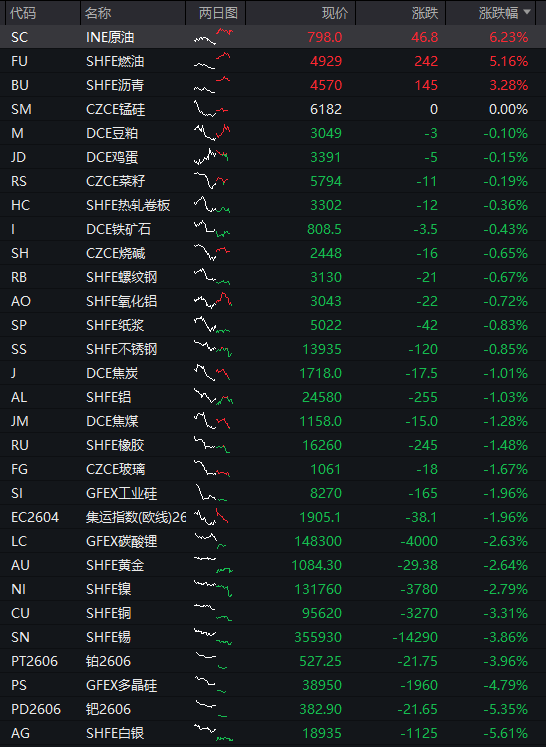

商品:国内商品期货大面积下跌,截至发稿,贵金属跌幅居前,沪银跌5.61%;新能源材料全部下跌,多晶硅跌4.79%;基本金属全部下跌,沪锡跌3.86%;航运期货全部下跌,集运指数(欧线)跌1.96%;非金属建材全部下跌,玻璃跌1.67%;黑色系多数下跌,焦煤跌1.28%;能源品涨幅居前,LPG涨10.99%。

14:45

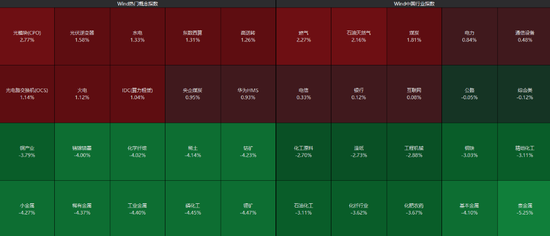

上证指数跌幅扩大至1.6%,失守4000点关口,为1月5日以来首次,创业板指跌1.5%,深证成指跌2.2%。有色金属、石化、化肥农药、锂矿、稀土跌幅居前。

13:16

昆仑万维(54.880, 4.74, 9.45%)(维权)拉升涨近9%,旗下天工AI大模型SkyReels V4登上Artificial Analysis榜单全球第一。

12:03

盘面上,权重科技股多数下跌,尤其是腾讯大跌近6%,阿里巴巴、百度跌幅在2%以上,小米则逆势大涨超4%。

据华尔街见闻文章,在最新的财报电话会上,腾讯管理层宣布,计划2026年将混元及新AI产品投资至少翻倍,为支持不断增加的AI投资,预计今年的股份回购规模将低于2025年。这一从减少回购转向增加AI投资的表态迅速引发市场波动。

据追风交易台,高盛在最新研报中指出,腾讯正处于一个“喜忧参半”的转折点。一方面,AI正在赋能其游戏和广告业务;另一方面,公司明确转向由新AI产品驱动的投资阶段。为此,高盛下调了腾讯2026年的盈利增长预期,预计其调整后净利润同比增长7%,低于此前10%的预期。

小米逆势涨超4%。

据华尔街见闻文章,近日一款名为Hunter Alpha的AI模型在开发者平台OpenRouter匿名上线,引发全球开发者社区关注。Hunter Alpha于3月11日以“隐身模型”形式上线,具备逾1万亿参数规模及100万token上下文窗口,因参数规格与外界流传的DeepSeek V4信息高度吻合,一度引发大规模猜测。

小米以一次“官宣认领”终结了持续数日的猜测,3月19日凌晨,小米发布MiMo大模型系列“三连更”,包括旗舰基座大模型MiMo-V2-Pro,全模态Agent模型MiMo-V2-Omni,以及语音合成模型MiMo-V2-TTS。随后,小米创始人雷军在微博表示,小米刚发布万亿参数大模型Mimo-V2-Pro,并披露小米在AI领域“实际进展可能比大家看到的要快很多”,今年AI研发与资本投入将超过160亿。

对此,高盛在3月19日发布的研究报告中指出,此次三款旗舰模型的集中发布,标志着小米正从AI研发投入阶段迈向成果兑现阶段,其“物理AI领导者”的市场定位正逐步获得实质支撑。

有色金属领跌,中国黄金(9.360, -0.36, -3.70%)国际跌超8%。

AI应用股回调,Minimax跌超11%。

摩根大通认为,人工智能代理(AI Agent)的发展表明AI形态正由对话向执行层面转变。该行指出,最早及最直接的受益者可能是模型及推理企业,以及云端及部署受益者。

11:42

盘面上,个股呈现普跌态势,沪深京三市超4700股飘绿,上午半天成交1.31万亿。沪深两市半日成交额1.3万亿,较上个交易日放量600余亿。板块方面,有色金属、稀土、锂矿、石化板块跌幅居前,算力硬件、油气、煤炭股逆势走强。

具体来看,算力硬件股继续大涨,CPO、光电路交换机等方向走高,长光华芯(182.000, 17.99, 10.97%)、源杰科技(942.000, 53.00, 5.96%)、华工科技(119.990, 5.21, 4.54%)等涨幅居前。

算力租赁概念反复活跃,美利云(19.320, 1.76, 10.02%)2连板,贵广网络(9.500, 0.86, 9.95%)(维权)、铜牛信息(76.340, 12.72, 19.99%)、利通电子(68.070, 6.19, 10.00%)涨停。

消息面上,3月18日,阿里云官网宣布因全球AI需求爆发、供应链成本上涨,将对AI算力、CPFS等服务价格进行调整。几乎同一时间,百度智能云亦发布调价公告,AI算力产品服务价格上调5%至30%。两大云厂商同日涨价,将算力供需矛盾的紧迫性推至台前。

据上证报,机构分析,一方面,以OpenClaw为代表的AI Agent应用推动Token消耗从线性增长跃升至指数级跃升,一次任务动辄消耗数十万至百万级Token,推理算力需求正成为新的增长极。另一方面,英伟达在GTC大会上发布Vera Rubin(致敬天文学家薇拉·鲁宾)全新计算平台,首次100%采用液冷解决方案,并引入CPO(共封装光学)、LPU(语言处理单元)等技术,预示着AI算力基建的底层架构正在被重新定义。

绿电、算电协同概念持续走高,华电辽能(5.690, 0.52, 10.06%)4连板,金开新能(11.130, 0.68, 6.51%)、立新能源(10.250, 0.93, 9.98%)等多股涨停。

有色金属板块集体走低,稀有金属、小金属、工业金属等方向不振。个股方面,山金国际(29.200, -2.30, -7.30%)、藏格矿业(72.420, -5.56, -7.13%)、中金黄金(26.640, -2.32, -8.01%)、洛阳钼业(17.850, -1.56, -8.04%)等大市值个股均有明显跌幅。

消息面,近期国际金价走低,现货黄金一度逼近4800美元/盎司关口。荷兰国际集团表示,贵金属的暴跌“看起来像是一场跨资产的仓位调整”。原油正在对供应风险做出反应,而黄金的下跌可能是由于在风险资产抛售、美元及实际收益率走强的背景下,投资者进行的获利了结和广泛清算。

油气、化工、煤炭盘初活跃,石油石化板块盘初走强,和顺石油(44.660, -0.19, -0.42%)、通源石油(20.450, 1.64, 8.72%)、洲际油气(7.180, 0.53, 7.97%)、准油股份(11.210, 0.54, 5.06%)等涨幅居前。

据央视新闻,当地时间3月19日凌晨,卡塔尔拉斯拉凡天然气设施再次被导弹击中。稍早时候,伊朗方面消息称,伊朗再次对“驻扎有伊朗敌人的海湾国家”的石油设施发动袭击。

受中东冲突影响,美国汽油价格升至2023年以来最高水平,给消费者带来明显负担。据知情人士透露,美国副总统万斯及美国政府多名官员计划3月19日与石油行业高管举行会谈,以应对近期燃油价格飙升问题。

随着国际油价的上涨,国内期货市场方面,低硫燃料油、LPG、甲醇、燃油、原油、乙二醇等相关品种纷纷大涨。

10:42

恒生科技指数跌幅收窄至0.9%,开盘一度跌超2%。

10:14

沪指跌幅扩大至1%,深成指跌1.46%,创业板指跌0.42%,贵金属、有色、培育钻石、半导体等方向跌幅居前,沪深京三市下跌个股近4900只。

09:56

早盘算力硬件概念震荡回升,瑞斯康达(13.920, 0.79, 6.02%)走出8天5板,源杰科技涨近4%,创历史新高,南亚新材(139.270, 7.74, 5.88%)涨超10%,华工科技、长光华芯、光迅科技(84.410, 0.81, 0.97%)涨幅靠前。

09:39

煤炭板块震荡拉升,陕西黑猫(5.140, 0.47, 10.06%)封涨停,大有能源(6.550, 0.27, 4.30%)、陕西煤业(26.620, 1.00, 3.90%)、晋控煤业(17.750, 0.54, 3.14%)、中国神华(49.500, 2.02, 4.25%)、宝泰隆(3.580, -0.04, -1.10%)跟涨。

消息面上,长江证券(7.240, -0.18, -2.43%)测算显示,若霍尔木兹海峡长期封锁,全球电力用煤需求可能年化增加8486万吨;若我国煤化工装置满负荷运行,仅此一项便将拉动国内煤炭消费近5000万吨。

09:36

算力租赁概念反复走强,美利云2连板,宏景科技(176.000, 18.67, 11.87%)涨近10%,贵广网络、东方国信(16.360, 0.71, 4.54%)(维权)、亚康股份(67.490, 3.72, 5.83%)、平治信息(35.090, -0.15, -0.43%)、中贝通信(27.410, -0.15, -0.54%)跟涨。

消息面上,阿里云宣布AI算力、存储等产品最高涨价34%。百度智能云同日发布AI算力、存储等产品调价公告。

09:34

早盘绿电概念逆势活跃,韶能股份(7.400, 0.67, 9.96%)2连板,华电辽能触及涨停,立新能源、新中港(10.140, -0.09, -0.88%)、珈伟新能(6.990, 0.98, 16.31%)、协鑫能科(20.180, -0.19, -0.93%)、深南电A(10.710, 0.17, 1.61%)跟涨。

消息面上,国家明确要求国家算力枢纽节点新建数据中心的绿电占比不低于80%,这一硬性指标不仅为绿电创造了巨大的新增消纳场景,也推动着“绿电直连”“源网荷储一体化”等新型商业模式加速落地。

09:32

存储芯片概念集体走弱,恒烁股份(87.670, -13.62, -13.45%)跌超11%,云汉芯城(161.270, -6.51, -3.88%)、德明利(346.500, -27.50, -7.35%)、香农芯创(161.650, -8.34, -4.91%)、大为股份(29.600, -0.98, -3.20%)、江波龙(356.090, -3.21, -0.89%)跟跌。

09:29

早盘化工板块大面积高开,兴化股份(5.280, 0.48, 10.00%)一字涨停,金牛化工(17.930, 0.56, 3.22%)、宝丰能源(32.680, 0.72, 2.25%)、金煤科技(3.770, -0.11, -2.84%)、四川美丰(7.480, -0.14, -1.84%)、诚志股份(9.880, -0.91, -8.43%)涨幅靠前。

消息面上,全球化工巨头巴斯夫宣布,将欧洲地区所有家用护理、工业及机构清洁和工业配方产品的价格上调30%或以上。

09:26

上证指数低开0.85%,创业板指跌1.04%。贵金属、基本金属、半导体、发电设备方向跌幅居前,油气、煤炭股走强。

09:21

恒指开盘跌1.82%,恒生科技指数跌2.1%。腾讯控股跌超4%,去年资本开支创新高;能源股逆势走强,中海油涨超2%。

据华尔街见闻文章,在最新的财报电话会上,腾讯管理层宣布,计划2026年将混元及新AI产品投资至少翻倍,为支持不断增加的AI投资,预计今年的股份回购规模将低于2025年。这一从减少回购转向增加AI投资的表态迅速引发市场波动。

据追风交易台,高盛在最新研报中指出,腾讯正处于一个“喜忧参半”的转折点。一方面,AI正在赋能其游戏和广告业务;另一方面,公司明确转向由新AI产品驱动的投资阶段。为此,高盛下调了腾讯2026年的盈利增长预期,预计其调整后净利润同比增长7%,低于此前10%的预期。

小米开盘涨超2.5%。

据华尔街见闻文章,近日一款名为Hunter Alpha的AI模型在开发者平台OpenRouter匿名上线,引发全球开发者社区关注。Hunter Alpha于3月11日以“隐身模型”形式上线,具备逾1万亿参数规模及100万token上下文窗口,因参数规格与外界流传的DeepSeek V4信息高度吻合,一度引发大规模猜测。

小米以一次“官宣认领”终结了持续数日的猜测,3月19日凌晨,小米发布MiMo大模型系列“三连更”,包括旗舰基座大模型MiMo-V2-Pro,全模态Agent模型MiMo-V2-Omni,以及语音合成模型MiMo-V2-TTS。随后,小米创始人雷军在微博表示,小米刚发布万亿参数大模型Mimo-V2-Pro,并披露小米在AI领域“实际进展可能比大家看到的要快很多”,今年AI研发与资本投入将超过160亿。

对此,高盛在3月19日发布的研究报告中指出,此次三款旗舰模型的集中发布,标志着小米正从AI研发投入阶段迈向成果兑现阶段,其“物理AI领导者”的市场定位正逐步获得实质支撑。