千分一智能冲刺创业板:三年利润暴增八倍,经营现金流却连年为负

炒股就选金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/图灵

近期,深圳市千分一智能技术股份有限公司(以下简称“千分一”)更新招股说明书,继续向创业板IPO发起冲击。

近三年来,千分一营业收入增长超过四倍、净利润飙升逾八倍,然而经营活动产生的现金流量净额却连续三年呈现负数,与同期净利润形成鲜明反差。营业收入大幅攀升的背后,是部分核心大客户采购规模扩大,但公司前五大客户收入占比明显高于行业平均水平。

IPO申报前夜,千分一出现集中入股现象,公司估值从8.5亿元攀升至15亿元。同时,保荐机构国联民生(8.970, -0.31, -3.34%)的关联方不仅持有公司约2.4%股份,还曾参与对赌安排,其保荐工作的独立性与公正性有待商榷。公司2025年产能利用率显著下滑,却仍计划通过募资扩大约55%的产能。

净利润三年激增830%但经营现金流持续为负

申报文件披露,千分一专注于智能笔技术方案提供,产品广泛应用于商务办公、教育培训、设计创作及日常生活等多场景,主要配套平板电脑、学习机、笔记本电脑、智能手机等智能终端设备。2023至2025年度,公司智能笔收入占主营业务收入比重分别达到97.22%、96.87%和94.85%。

2022至2025年度,千分一分别实现营业收入1.91亿元、3.31亿元、6.36亿元和10.26亿元,归属于母公司净利润分别为0.15亿元、0.36亿元、1.02亿元和1.40亿元。2025年营业收入为2022年的537%,三年间增长逾四倍;2025年归母净利润为2022年的933%,三年间增长逾八倍。

千分一解释称,报告期内公司主营业务收入持续增长,主要源于智能笔销售规模扩大。一方面,消费电子市场需求旺盛,加之公司积极开拓线上营销渠道,智能笔销量稳步提升;另一方面,受产品组合优化、营销策略调整等因素影响,智能笔单价有所波动。

尽管盈利能力大幅提升,千分一经营活动产生的现金流量净额却连续三年为负。2023至2025年度,公司经营活动产生的现金流量净额分别为-0.35亿元、-0.28亿元和-0.02亿元,与当期净利润严重背离。这表明公司快速增长的利润并未转化为实际现金流入,在一定程度上属于“账面繁荣”。

千分一解释称,2023年以来经营活动现金流量持续为负,主要原因在于公司将收到的商业承兑汇票、信用评级较低的银行承兑汇票进行贴现,相关现金流入计入筹资活动现金流量。若剔除票据贴现因素(将不符合金融资产终止确认条件的票据贴现所得现金视为经营活动现金流量),2023至2025年度公司经营活动产生的现金流量净额分别为1471.8万元、2535.65万元和7945.05万元。

千分一的解释虽有一定依据,但2023至2025年度经营活动产生的现金流量净额仍大幅低于同期净利润。

对部分大客户放宽信用政策 前五大客户收入占比远超同行

事实上,千分一应收账款大幅增长,也会占用公司资金,进而对经营现金流产生影响。

2022至2025年度各年末,千分一应收账款账面价值分别为0.22亿元、0.64亿元、1.42亿元和1.95亿元,2023至2025年度增速分别为189.63%、120.96%和37.02%。

而公司2023至2025年度营业收入增速分别为72.98%、92%和61.3%。2023年度、2024年度,千分一连续两年应收账款增速超过营业收入增速,表明回款周期延长,说明公司可能放宽了信用政策,也不排除提前确认收入等可能性。

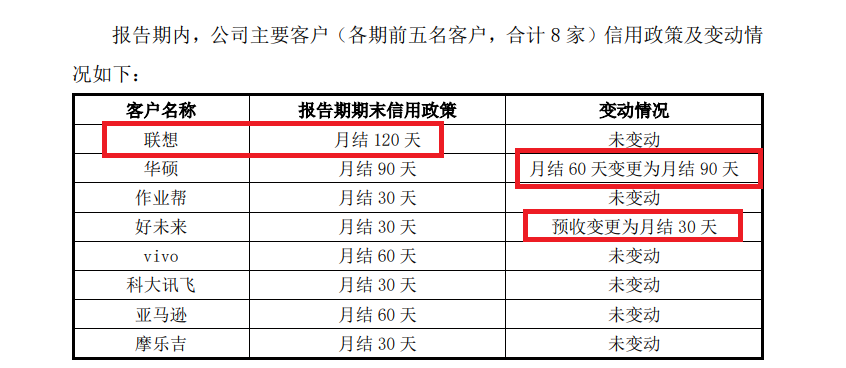

根据公司最新问询函回复,千分一确实对部分大客户放宽了信用政策。例如对华硕的信用期由月结60天调整为月结90天,对好未来从预收改为月结30天。又如对交易规模大幅增长的联想,信用期定为月结120天,而其他大客户均不超过90天。

2023年度、2024年度和2025年度,千分一對聯想銷售額分別為1661.09萬元、9411.75萬元和16822.94萬元,2024年和2025年分別同比增長7750.66萬元和7411.18萬元。

对大客户放宽信用政策,意味着千分一对这些大客户的议价能力较弱。此外,千分一近两年还大幅下调了核心产品智能笔的售价,一个重要原因是给予线下客户优惠。

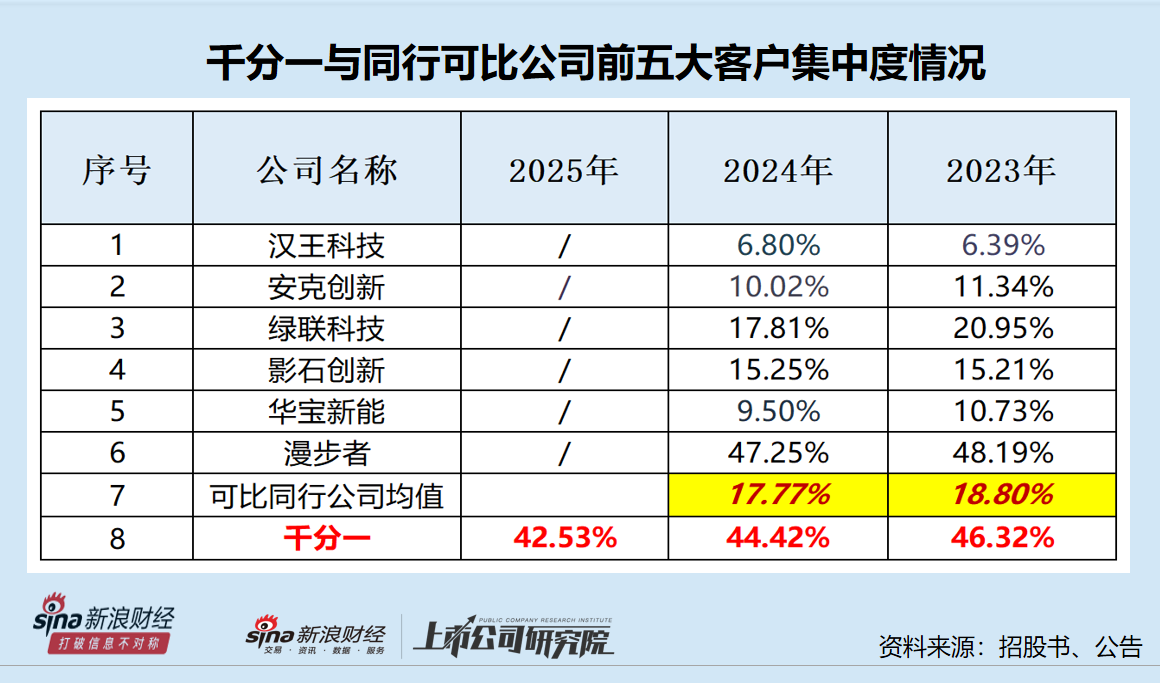

同时,千分一对前五大客户的依赖度高于行业平均水平。2023至2025年度,公司对前五大客户合计销售占比分别为46.32%、44.42%和42.53%。2023年度、2024年度,行业可比公司前五大客户销售占比均值分别为18.80%和17.77%,显著低于千分一的约45%。

千分一解释称,公司客户集中度高于可比公司,主要原因包括:(1)可比公司产品多元化,而公司主营业务为智能笔,产品结构相对单一,且下游客户主要为知名品牌厂商,采购量较大;(2)可比公司线上销售收入占比较高,而公司以线下销售模式为主,通常线上模式客户较为分散。

即便千分一的解释合理,依赖前五大客户的风险也高于行业可比公司。公司坦言:若公司因产品和服务质量不符合主要客户要求导致双方合作关系发生重大不利变化,或主要客户未来因经营状况恶化导致对公司的订单需求大幅下滑,可能对公司经营业绩产生不利影响。

保荐券商关联方既入股还曾参与对赌 产能利用率大幅下滑仍扩产

此次IPO,千分一计划公开发行新股不超过1972万股,占发行后总股本比例不低于25%,拟募集资金9.92亿元。按此计算,公司IPO预估值约40亿元。

然而公司递交IPO申请前的一次股权转让,对应估值仅15亿元,为何IPO预估值在半年后高达约40亿元?

2025年12月,公司IPO申请获受理。而在2025年6月,长沙泉仲投资等机构突击入股千分一,将公司估值推高至15亿元。联胜共赢分别将其持有的千分一1.5%、1.2%、0.3%股份以2250万元、1800万元、450万元对价转让给长沙泉仲投资、苏州祥仲投资和南京祥仲投资。

对比2024年8月约8.5亿元的估值,不到一年时间,2025年6月的估值增长了76%。2024年8月,联胜共赢将持有的千分一4.7059%股权以4000万元对价转让给经禾里。

除IPO申报前的突击入股外,千分一保荐券商及关联方既保荐又入股还参与对赌。

申报文件显示,千分一保荐券商国联民生证券承销保荐控股股东国联民生控制的民生证券投资有限公司(民生投资)持有千分一1.2%股份,国联民生控制的民生股权投资基金管理有限公司担任私募基金管理人、执行事务合伙人的苏州元创投资持有千分一1.2%股份。

此外,民生投资、苏州元创还曾参与对赌协议,尽管千分一于2025年9月终止了对赌条款,国联民生保荐的独立性与客观性值得关注。

申报文件显示,千分一计划将9.92亿元IPO募集资金分别用于智能笔及智能生活产品生产基地项目、公司总部及研发中心建设项目、公司总部及研发中心建设项目,拟投入资金分别为3.92亿元、3.5亿元和2.5亿元。

其中,智能笔及智能生活产品生产基地项目建成达产后,将新增年产1000万支智能笔、20万支智能生活产品。

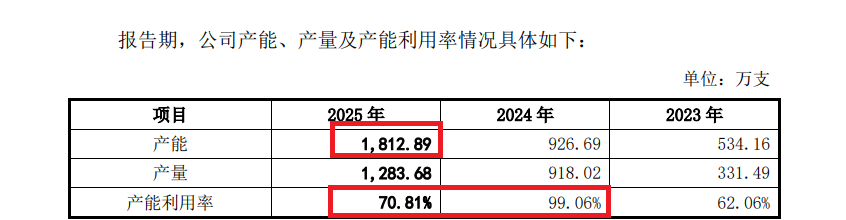

但截至2025年末,千分一产能为1812.89万支,产能利用率已从2024年的99.06%降至70.81%,在此基础上再增加1000万支产能(为2025年末产能的55%),未来能否消化值得探讨。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。