金耀十年布局迎收官:陌桑高科冲刺IPO,雅戈尔投2亿、茅台基金入局,金氏家族掌控56%

文|新浪财经上海站 十里

“罗敷喜蚕桑,采桑城南隅”。两千年前,蚕桑更多意味着田野耕作与四时流转;而在两千年后的浙江嵊州,一项同样与蚕相关的产业,已被放入高度封闭的现代化厂房之中。

在恒温、恒湿、无菌的生产条件下,数千万只蚕不再依赖桑叶和自然气候,而是通过专门配制的饲料完成生长。嵊州陌桑高科股份有限公司成立于2015年,如今正在向A股发起冲击。2026年2月25日,公司已在浙江证监局完成辅导备案,辅导机构为中信证券(24.360, 0.07, 0.29%),这也意味着,这条围绕蚕丝展开的产业链,正式来到资本市场门前。

若将时间进一步前移,这家公司并非“横空出世”。

它的起点,实际上能够追溯至更早的巴贝集团,以及其掌舵者金耀。作为嵊州领带行业的重要代表人物,金耀曾在一个高度成熟的产业中推动企业实现规模化扩张。大约在2000年前后,当地领带企业多达上千家,从业者数以万计,年产量占全国约80%、全球约三分之一。这是典型的浙江制造样本——体量庞大、市场份额领先,但增长天花板也在逐步显现。

症结出现在产业上游。

丝绸产业最核心的原料是蚕茧,而蚕茧长期依赖传统养殖模式,一年通常只能养三四季,还会受到天气、人工等多重因素影响,价格波动较为频繁。这样的波动,直接压缩了制造端利润,也使整条产业链难以维持稳定。

对于金耀而言,这并不是靠简单扩产就能解决的难题。

2012年起,他开始重仓人工饲料养蚕技术。彼时,这项技术仍处在实验室阶段,产业化前景并不明朗。金耀选择投入数亿元,并与浙江省农科院、浙江大学等科研机构合作,围绕蚕种筛选、饲料配方、环境调控和疫病防治等环节逐步攻关。

那一阶段,既是技术摸索期,也是战略调整期。在推动养蚕工业化的同时,金耀也曾尝试投资智慧科技、电子等领域,但结果并不理想。后来他将这些经历总结为“要做自己看得懂的领域”。在几番试探之后,他重新把资源集中回蚕丝主业,将路径从“跨界延伸”转向“纵向重塑”。

2015年,陌桑高科成立,成为这场转型的关键平台。经过近十年的推进,项目在2019年实现规模化量产,并于2020年全面落地,把过去“靠天吃饭”的养蚕,变成了一套全年连续运转的工业化流程。

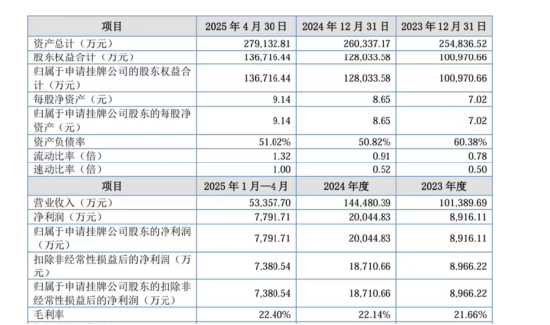

这一路径的本质,是把农业问题转化成制造问题。财务数据也显示出阶段性成果。2023年度、2024年度及2025年1-4月,公司营业收入分别为10.14亿元、14.45亿元和5.34亿元;净利润分别为8916.11万元、2.00亿元和7791.71万元,毛利率保持在约22%。

不过,若放在资本市场的语境下,这组数据并未体现出特别鲜明的“科技溢价”。一方面,约22%的毛利率更接近传统制造企业;另一方面,公司前五大客户收入占比在38%至47%之间波动,客户集中度相对较高,议价能力仍显有限。

更重要的是,公司在A股市场上没有直接可比的上市公司。这样的特点,让陌桑高科在资本市场既显得稀缺,也缺乏参照。没有同行可供横向比较,其估值逻辑更依赖自身故事的讲述,而非同业对标。

资本已给出首轮回应。2023年12月,雅戈尔(7.740, 0.12, 1.57%)以约2亿元入股,持股4.73%;2025年7月,茅台基金以1亿元受让股份,持股2.17%,对应投前估值也由42.2亿元提升至45.67亿元。

但若进一步拆解这两笔投资,其背后的考量并不完全一致。雅戈尔看中的,是上游丝绸原料的稳定供应;茅台基金则更加关注蚕丝蛋白在生物材料方向上的延展潜力。二者共同押注的,并非“养蚕”这件事本身,而是蚕丝未来的下游价值。

这也成为陌桑高科试图向资本市场讲述的核心逻辑——从一家养蚕企业,迈向材料平台型公司。

这一部分,正在逐步由下一代承接。从股权结构看,金耀家族合计控制公司56.27%的股份,形成典型的家族控股格局。金耀担任董事长兼总裁,其子金丰担任副董事长,并主要负责研发方向。

与父辈从制造业起家不同,金丰更加侧重技术延展。他带领团队与浙江大学、中国农科院等机构合作,围绕蚕丝蛋白稳定性展开攻关,使其能够应用于医美、化妆品等领域。在他的办公室里,面膜、面霜、保鲜剂等产品,成为这条新路径最直观的展示。

不过,这一转型目前仍主要停留在技术和产品层面,尚未在收入结构中占据主导。换言之,资本已经按照“材料公司”的逻辑给予定价,而公司当前的收入仍主要依赖蚕茧销售。这种结构上的错位,也决定了其兑现周期不会太短。与此同时,扩张难题也在逐步显现。工厂化养蚕的核心,在于一整套高度耦合的系统,包括环境控制、自动化投喂、生物安全防控等,每一个环节都需要稳定运转。公司目前已在四川、云南、陕西等地推进合作,但整体扩张节奏依旧偏谨慎。

原因并不复杂。单个基地往往需要数亿元投入,对土地、能耗以及配套设施要求较高;高密度养殖一旦发生疫病,损失将迅速放大;而技术团队和管理体系又高度集中,异地复制的难度不小。

这意味着,这一模式更接近“具备复制能力,但难以迅速铺开”。从财务结构来看,报告期内公司资产负债率在50%左右波动,存货规模较大,经营现金流虽保持为正但存在起伏。这些特征,更像是一家重资产制造企业,而不是轻资产科技公司。也就是说,陌桑高科目前同时承载着两套逻辑:一边是制造业的现实约束,另一边是材料平台的想象空间。

金耀个人的路径,也正是在这两种逻辑之间展开。从领带产业的高光时刻,到多次跨界试水,再到重新回归蚕丝主业,他的选择更像是一轮轮收敛后的结果。最终,他把赌注压在一个“自己看得懂”的领域,再借助技术对其进行重构。

但资本市场的偏好并不总是完全同步。在IPO这一节点,一家缺乏对标公司的企业,既可以享受稀缺性带来的溢价,也必须接受更严格的市场验证。尤其是在业务结构尚未真正完成切换的情况下,每一条增长逻辑,都还需要时间来兑现。

从2015年公司成立,到2026年站上IPO门口,这条路已经走过了十余年。

责任编辑:常福强

新浪财经声明:此消息转载自合作媒体,新浪财经刊载本文旨在传递更多信息,文章内容仅供参考,不构成任何投资建议。

郑重声明:1.根据《证券法》相关规定,严禁编造、传播虚假信息或误导性信息,扰乱证券市场;2.用户在本社区发布的所有资料、言论等仅代表个人观点,与本网站立场无关,也不构成对您的任何投资建议。用户应基于独立判断,自行作出证券投资决定并承担相应风险。