疫苗龙头折价定增引战投,沃森生物能否走出低谷?

华夏时报记者 于娜 北京报道

地产资本接手疫苗明星公司,会在资本市场演绎出怎样的新剧情?

近日,国内疫苗头部企业沃森生物(11.950, 0.25, 2.14%)(300142.SZ)连续披露多项公告,正式落定一笔备受关注的定增方案:公司拟以9.63元/股的价格,向北京腾云新沃生物科技合伙企业(有限合伙)定向发行不超过2.08亿股,募集资金总额不超过20.03亿元,全部用于补充流动资金。对比停牌前12.28元/股的收盘价,此次定增价格折让约21.6%,这一明显“低价募资”的安排迅速在资本市场引发热议。

更受关注的是,此次定增唯一的认购对象腾云新沃,背后实控人为国内知名民营资本世纪金源集团掌门人黄涛。2025年胡润百富榜显示,黄如论、黄涛家族财富达到355亿元。借助本次定增,黄涛将一举成为沃森生物实际控制人,结束公司上市16年来长期无实控人的局面。3月19日复牌后,沃森生物股价呈现放量冲高后回落走势,多空分歧迅速显现,资本市场对这场“地产+疫苗”的跨界组合既存期待,也充满疑虑。

但从疫苗行业的视角来看,作为国内首家自主研发13价肺炎疫苗、较早推动mRNA疫苗商业化落地的龙头公司,沃森生物为何会选择以“打折”方式定增并让渡控制权?地产资本入局,究竟能够为处于业绩低谷的疫苗巨头带来新的增长动力,还是可能因为跨行业整合难题埋下新的风险?

困局还是必然选择

在资本市场中,定增出现折价并不少见,但沃森生物此次超过20%的折价水平,依旧让不少投资者感到意外。

作为疫苗赛道的老牌头部企业,沃森生物曾依靠13价肺炎疫苗、二价HPV疫苗等核心产品实现业绩高速扩张。2019年至2022年,公司营收由11.21亿元跃升至50.86亿元,归母净利润也从1.42亿元增长至7.29亿元,一度成为资本市场追捧的“疫苗明星”。不过自2023年开始,公司经营表现持续承压,增长明显遇阻。

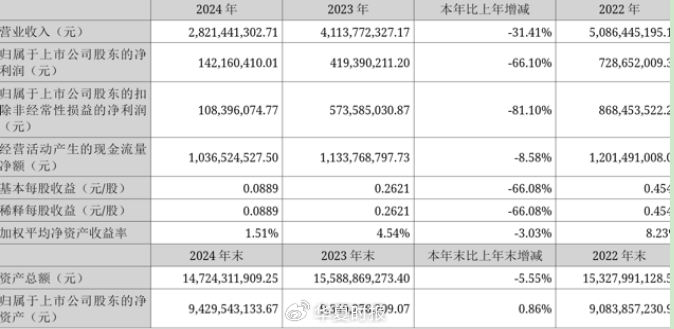

财报数据显示,2023年沃森生物营收回落至41.14亿元,归母净利润为4.19亿元;2024年营收进一步降至28.21亿元,归母净利润仅1.42亿元,同比下滑超过66%;2025年业绩预告显示,公司预计实现营收24亿—24.3亿元,低于上年同期的28.21亿元,归母净利润预计为1.6亿—1.9亿元,同比增长13%—34%,扣非归母净利润预计为0.85亿—0.99亿元,同比下降9%—22%。归母净利润增长主要受非经常性损益及海外疫苗收入增长带动,公司整体业绩疲态仍未得到实质性扭转。

沃森生物业绩走弱的背后,是行业竞争升温、核心产品增长放缓以及研发开支居高不下等多重因素共同作用的结果。沃森生物13价肺炎疫苗自2020年上市后快速抢占市场,上市初期毛利率一度达到93.6%,但随着智飞生物(15.120, 0.33, 2.23%)、康泰生物(13.660, 0.49, 3.72%)等同行相关产品相继上市,市场竞争快速加剧,价格战持续升级,直接导致该产品毛利率逐年走低;2022年,沃森生物二价HPV疫苗(沃泽惠)首次进入公费采购时,在江苏南京采购中以246元/支中标,仅为同期万泰生物(40.240, 0.78, 1.98%)同类产品329元/支价格的75%;到2024年山东省国家免疫规划集中采购中,该产品单价已降至27.5元/支,较上市初期329元/支的定价跌幅超过88%。与此同时,沃森生物在九价HPV疫苗、mRNA带状疱疹疫苗等项目上的年度研发投入始终维持在较高水平,进一步加重了资金压力。

从现金流表现来看,沃森生物的资金面同样难言宽松。2025年中报显示,沃森生物资产总计140.03亿元,负债合计32.36亿元,资产负债率降至23.11%。虽然这一负债水平并不算高,但经营活动产生的现金流净额仅1.17亿元,筹资活动现金流净额则为-12.02亿元,资金回笼压力较为明显。此次定增募集的20亿元全部用于补充流动资金,有望在一定程度上缓解公司的资金紧张状况,保障核心研发管线持续推进,同时支撑现有产品的生产和市场推广,为业绩修复提供必要资金支持。

此外,自2010年上市以来,沃森生物一直处于无控股股东、无实际控制人的状态,股权结构相当分散。2025年三季度末,当时沃森生物第一大股东为易方达创业板ETF,持股比例仅2.16%;创始人兼董事长李云春直接持股仅1.70%,另一位创始人刘俊辉直接持股1.81%,李云春直接及间接合计持股比例并未明确披露,公司股权高度分散的特征十分突出。

前上市公司高管、医药市场专家章标向《华夏时报》记者表示,股权过于分散使沃森生物长期面临决策效率偏低、战略摇摆以及股东间内耗等问题,此次通过定增引入黄涛成为实控人,有望从根本上改变这一局面。

至于为何选择折价定增,一位长期跟踪医药股的投资者向《华夏时报》记者表示,这属于锁价定增中的常见安排。根据证监会《上市公司证券发行注册管理办法》,锁价定增的发行底价不得低于定价基准日前20个交易日均价的80%,沃森生物此次9.63元/股的定增价格,正是依照这一规则计算得出。本次定增采用“锁价”方式,且锁定期长达18个月,认购方腾云新沃在18个月内不得转让所认购股份。对长期投资者而言,折价本质上是对资金长期锁定及风险承担的合理补偿,毕竟在18个月锁定期内,市场存在诸多不确定性,股价波动风险不容忽视,折价空间也相当于为投资风险提供一定缓冲。

跨界联姻能否双赢

不可否认,黄涛入主能够为处境承压的沃森生物带来短期资金缓解等积极因素,但这场“地产+疫苗”的跨界结合,背后隐藏的多重风险同样值得高度关注。

跨界最大的风险,首先在于行业壁垒所带来的“水土不服”。疫苗行业属于典型的技术密集、监管严格的领域,研发周期漫长、技术门槛高、质量控制要求极严,从候选疫苗研发、临床试验到上市审批,每一个环节都离不开专业技术团队、深厚行业经验以及成熟运营体系,绝非单靠资金投入就能快速取得突破。

章标认为,黄涛及其核心团队长期深耕地产行业,即使世纪金源已在大健康赛道有所布局,也并未切入疫苗研发与运营核心环节,缺乏疫苗行业所需的技术储备和专业管理经验,恐怕难以在沃森生物的研发、生产及质控等关键环节提供有效支持。沃森生物能够在疫苗领域站稳脚跟,关键依赖其多年积累的研发团队。若黄涛团队急于介入公司日常经营,甚至对研发方向决策产生过多干预,一旦核心人才流失,将直接影响九价HPV疫苗、mRNA带状疱疹疫苗等重要管线的推进节奏,进一步拖慢公司业绩修复进程。

对于擅长资本运作的黄涛而言,其能否真正扮演“救火者”角色,同样存在疑问。黄涛是知名闽商黄如论的长子,2018年接棒父亲成为集团实控人,此前已控股皖通科技(7.990, 0.29, 3.77%)、安奈儿(19.020, 1.03, 5.73%)两家上市公司,但这两家公司在其入主后,经营业绩均未出现实质性改善,反而持续低迷。其中,安奈儿自2020年起已连续五年亏损,这也让投资者担心,沃森生物会不会成为其资本运作的又一“平台”,而非真正实现业务层面的升级转型。

股东利益失衡以及公司治理隐患,则可能成为这场跨界联姻的潜在雷点。此次定增完成后,黄涛通过腾云新沃及一致行动人持有14.46%的表决权,成为沃森生物绝对控股股东,而创始人李云春直接持股仅1.70%,持股比例明显偏低。尽管双方约定由李云春继续负责日常经营,但在股权差距悬殊的情况下,若黄涛与李云春团队在公司战略、研发投入和市场布局等核心议题上出现分歧,李云春团队将很难形成有效制衡,进而可能引发新的股东内耗,重演沃森生物过去因股权分散而产生的治理难题。

此外,产业协同是否真正可行,也存在较大不确定性。虽然世纪金源布局了大健康赛道,但其业务重点更多集中在医疗器械、康养服务等领域,与疫苗研发和生产之间的协同性相对有限。所谓“地域优势”“资本运作优势”,最终能否切实转化为沃森生物的核心竞争力,仍有待时间进一步验证。

章标表示,这场跨界联姻最终能否避开风险并实现双赢,不仅取决于黄涛团队的跨界整合能力,更在于其能否尊重疫苗行业运行规律、坚持专业化运营底线,而这些问题,最终仍需交由资本市场继续检验。

责任编辑:姜雨晴 主编:陈岩鹏