买楼扩店双失策,李宁连续三年利润承压

炒股看资讯,首选金麒麟分析师研报,专业权威、覆盖全面、更新及时,帮助您把握潜在主题投资机会!

出品:新浪财经上市公司研究院

作者:cici

2025年5月,李宁在时隔将近二十年后,从安踏手中重新拿下中国奥委会(COC)赞助权益,成为2025年至2028年的体育服装合作伙伴。在“奥运回归元年”这一节点,李宁再度交出一份“收入增长、利润下滑”的年度答卷:2025年公司总收入295.98亿元,同比增长3.22%;年内溢利为29.36亿元,同比下降2.56%,这也是李宁利润连续第三年出现下滑。

李宁当前业绩承压,很大程度上源于管理层连续判断失准所引发的连锁效应。疫情期间,在不少同行选择谨慎收缩时,李宁却逆势推进激进开店,希望借助规模扩张提前卡位市场复苏机会。然而,这场押注并没有等来与之相匹配的“国潮红利”延续——伴随消费者对国潮概念逐步回归理性,“中国李宁”等高端时尚系列增长动力减弱,前期快速铺设的门店网络反而演变为沉重的成本包袱,库存压力和渠道效率问题也随之显现。

如果说扩店失误体现的是战略层面的冒进,那么2023年底豪掷22亿港元购入香港写字楼,则更像是一次令人难以理解的资产配置偏差。在房地产下行周期中接手商业地产,本就伴随较高减值风险,而这一决策的负面影响也在之后两年快速暴露:该项投资连续两年合计计提减值超过6亿元,直接侵蚀了公司的净利润表现。从盲目铺设渠道到偏离主业的买楼操作,管理层在关键时点上的两次误判,使李宁在行业竞争持续加剧的背景下陷入被动调整。

高点以来市值蒸发近2000亿港元、利润连降三年 李宁或仍在为疫情时期的激进扩张“埋单”

过去两年多时间里,李宁在二级市场上的表现并不理想。Wind数据显示,自2021年9月股价触及97港元/股高位后,公司股价便一路走弱。截至2026年3月24日收盘,李宁股价仅报22港元/股,较历史高点累计跌幅已超过77%,市值蒸发接近2000亿港元,目前仅剩569亿港元左右。市值相较高位缩水近八成的背后,反映出投资者对公司经营增速放缓、缺乏显著增长亮点的担忧。

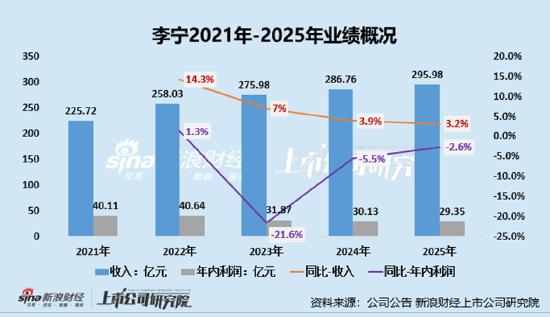

2021年至2025年,李宁营收分别为225.72亿元、258.03亿元、275.98亿元、286.76亿元、295.98亿元,同比增幅分别为56.1%、14.3%、7%、3.9%、3.2%;年内利润分别为40.11亿元、40.64亿元、31.87亿元、30.13亿元、29.35亿元,同比变动分别为136.1%、1.3%、-21.6%、-5.5%、-2.6%。从近五年的业绩走势不难看出,尽管李宁营收规模仍保持增长,但增速持续放缓,而利润端则明显承压,已连续三年出现负增长。

公司业绩表现未达预期,除了与2023年底购入香港物业有关外,或也与李宁在疫情三年间逆势扩张的经营策略密切相关。回溯李宁近年来的发展轨迹,2020年至2022年无疑是一个重要转折阶段。

疫情三年里,李宁并没有选择“节衣缩食”,而是持续加快线下门店扩张。2020年至2022年,公司线下门店数量分别达到6933家、7137家、7603家,后两年门店数量净增204家、466家,同比增幅分别为2.94%、6.53%。其中仅2022年,李宁门店净增466家,包括特许经销商净增95家、直营零售店净增265家、李宁YOUNG门店净增106家。

任何策略都具有两面性,门店扩张同样如此。一方面,快速增店有助于提升销量和收入,也利于开拓市场、增强品牌知名度、完善营销网络并提高曝光水平;但另一方面,如果门店扩张未能换来销售规模同步提升,那么新增门店带来的经营成本很可能反过来吞噬利润,渠道低效和库存积压问题也会进一步加剧,进而拖累公司整体业绩。

因此,自2024年起,李宁开始推进力度较大的主动调整,核心思路转向“收缩战线、回归专业”。在渠道层面,李宁明显放弃了此前以规模为核心的扩张逻辑。截至2025年12月31日,李宁牌(包括李宁核心品牌及李宁YOUNG)常规店、旗舰店、中国李宁时尚店、工厂店及多品牌集合店的销售点数量为7609家,较2024年12月31日仅净增加24家。

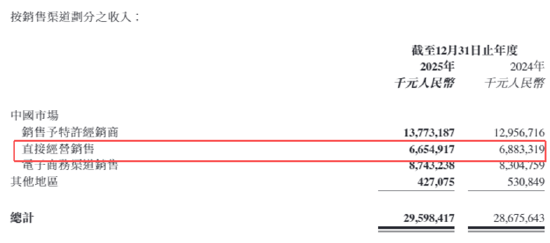

从渠道结构来看,直营门店收入仍在承压。2025年,特许经销商渠道收入同比增长6.3%至137.73亿元,占比进一步升至46.6%;电子商务渠道收入为87.43亿元,同比增长5.3%。不过可以看到,直接经营渠道销售额依然下滑,2025年该渠道销售额为66.55亿元,同比下降3.3%。

22亿买楼成包袱、两年累计减值超6亿

2023年12月,李宁发布公告称,拟以22.21亿港元收购恒基兆业地产旗下主要从事物业投资业务的公司,标的物业为位于香港的甲级写字楼“港汇东”。当时李宁给出的理由是:计划将其中部分物业作为李宁香港总部,以支持海外业务拓展。彼时,李宁内部人士也曾向《财经》表示,公司对海外市场扩张保持谨慎,希望先通过香港市场的探索,建立一套可复制至海外的标准化体系。

不过,从商业逻辑角度看,这笔收购始终存在不小争议。作为一家运动服饰企业,投入巨额资金购置核心地段写字楼,本质上更接近于资产配置,而非对主营业务的直接投入。彼时就有市场观点指出,在房地产景气下行阶段接盘商业地产,可能面临较大的资产减值风险。当时,新浪财经上市公司研究院也曾在《李宁市值蒸发2000亿后22亿去买楼 高端化失利后市值不及安踏的25%、管理层被指不务正业》一文中提及这笔交易所引发的一系列经营担忧:

(1)从房地产投资视角看,当年下半年以来,香港楼市价格持续走低,此时大手笔押注房地产并不是稳健的投资选择。

(2)从业务布局视角看,李宁“单品牌、多品类、多渠道”的高端化战略余震尚未消退,具体体现为公司业绩增速持续偏弱、产品销售不及预期导致库存高企、窜货问题仍待解决等。在这些问题亟待处理之际,公司却在香港市场重金买楼,因此被部分投资者质疑“偏离主业”。

(3)从行业竞争格局看,公司已被昔日对手安踏明显拉开差距。与此同时,安踏仍在通过收购优质标的完善业务布局,而李宁则选择斥资买楼来表达对香港业务前景的信心,这也进一步加深了投资者对公司未来战略方向的担忧。

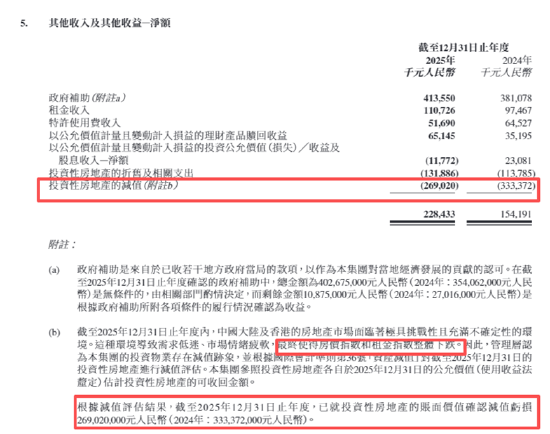

然而,仅过了两年,这笔曾备受关注的资产收购便成为拖累公司净利润的重要负担。根据李宁2025年财报,公司已连续两年对该项投资性房地产计提减值:2024年减值3.3亿元,2025年再减值2.7亿元,累计减值已超过6亿元人民币。与此同时,香港房地产市场持续低迷,写字楼价格指数与租金指数双双下行,当初22.21亿港元的收购价,在计提折旧及减值之后,账面价值已明显缩水。这处“重金购入”的香港物业,正逐渐成为李宁净利润持续下滑的重要拖累因素。

责任编辑:公司观察

新浪财经声明:该消息转载自合作媒体,新浪财经刊载本文旨在传递更多信息,文中内容仅供参考,不构成任何投资建议。

郑重声明:1.依据《证券法》规定,严禁编造、传播虚假信息或误导性信息,扰乱证券市场;2.用户在本社区发布的所有资料、言论等仅代表其个人观点,与本网站立场无关,也不构成对您的任何投资建议。用户应基于独立判断,自主作出证券投资决定并承担相应风险。