中信建投:券商板块三项边际改善显现 2026年业绩有望超预期

中信建投(22.020, 0.00, 0.00%)证券研究 文|赵然 吴马涵旭 沃昕宇 李梓豪 何泾威

证券:证券板块迎来三重边际改善,2026年业绩存在超预期空间。保险:配置吸引力正在提升,建议留意高股息、低估值、业绩敏感度相对较低的个股机会。香港市场及港交所观点:预计2026年港股市场仍将保持较高活跃度,建议关注非银板块的向上弹性。多元金融观点:在监管框架趋于稳定、促消费政策方向清晰以及AI技术提升效率的背景下,消费金融行业正处于政策红利与技术红利共同推动的发展阶段。

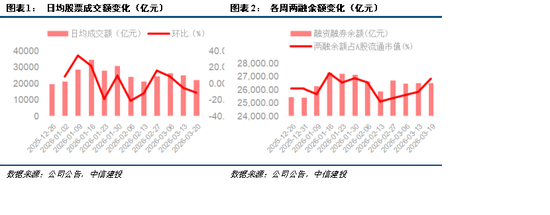

证券:证券板块三重边际持续改善,2026年业绩超预期值得期待。本周股票成交额依旧处于高位,市场交易热度仍然较强。3月16-20日,市场日均成交额达到22111.17亿元,环比-11.51%,同比+42.68%。截至2026年3月20日,沪深北三市融资融券余额达到26,501.28亿元,较年初提升4.31%,占A股流通市值比重为2.63%。根据Wind统计,截至3月20日,我国公募基金净值规模为37.02万亿元,较2025年底-1.74%。相较2025年底,股票型基金净值占比由16.06%下滑2.07pct至13.99%,债券型基金由29.50%上升0.38pct至29.88%,混合型基金则由9.71%提高0.46pct至10.17%。

保险:配置价值逐步显现,建议关注高股息、低估值、业绩敏感性较低个股的投资机会。当前保险板块股价基本回落至2025年12月上旬附近,配置性价比进一步凸显。以平安A股为例,其PEV为0.66x(截至3/20,下同),位于过去1年32%分位,2025E股息率约4.7%,与红利低波100指数4.69%的股息率接近。近期在宽货币预期降温、输入性通胀预期扰动等因素影响下,期限利差有所走阔,本周10年期国债收益率累计上行1.56BP至1.8299%,有助于进一步夯实长期利差表现。近年来保险资金持续提高权益资产配置比例,其业绩对权益市场表现的弹性有所增强,但通过OCI计量可在一定程度上削弱权益市场波动对利润端的冲击,因此OCI股票配置比例较高的险企,利润稳定性预计相对更强,若后续年报披露引发股价波动,可关注配置时点。截至25H1,国寿/平安/太保/新华/人保/太平/阳光对OCI股票的配置比例分别为2.0/6.8/3.3/2.2/2.5/2.9/10.0%。

证券行业观点

3月16日至3月20日,证券II(中信)指数下跌2.80%,表现弱于非银指数、沪深300指数(4537.4656, 0.00, 0.00%)、上证50指数(2859.5345, 0.00, 0.00%)。

三重边际改善正在形成,2026年证券板块业绩超预期值得关注

1、上半年交投活跃度同比大幅提升的趋势已基本确立,全年增长可能高于预期。截至2026年2月底,沪深A股日均股票成交额达到27425亿元,同比增速为80%。即便在保守假设下,3~6月日均成交额回落至2.0万亿元,上半年整体日均成交额仍可达到2.2万亿元,同比增速约60%;若下半年日均成交额维持在2.0万亿元,全年日均成交额将达到2.1万亿元,同比增长22%。随着A股交投热度逐步趋稳,券商经营业绩释放弹性的概率明显提高。

2、年初新开户数据表现抢眼,散户增量资金蓄势待入场。据上交所数据,2026年1月A股新增开户数约492万户,创近一年新高,仅低于2024年10月的685万户。短期看,新开户集中放量或许意味着市场情绪处于阶段性高位;但从中长期角度看,这将为A股慢牛行情夯实增量资金基础,并持续提供长期动力。

3、券商发债融资规模边际明显扩张,有望带动杠杆抬升并突破行业ROE高点。2025年前三季度上市券商平均ROE已升至7%~8%的相对高位,但杠杆倍数尚未出现明显增长。2025年1—2月50家样本券商发债总额为1172亿元,2026年同期则增至3757亿元,同比大增221%。杠杆的加速扩张有望推动行业ROE进一步创出新高,并带动板块整体估值中枢上移。

本周股票成交额继续保持高位,市场交投热情依然处在较高水平。3月16-20日,市场日均成交额达到22111.17亿元,环比-11.51%,同比+42.68%。宽松货币环境(降息降准)与外资流入(受益于美联储政策转向及人民币国际化)共同带来增量资金,同时“十五五”重点布局的科技突破(AI、脑机接口产业化)与内需修复推动企业盈利改善,叠加资本市场改革持续深化提振信心,政策组合效应将进一步激活市场交易热度。

两融余额维持在2万亿元以上,市场风险偏好仍然较高。截至2026年3月20日,沪深北三市融资融券余额达到26,501.28亿元,较年初增长4.31%,占A股流通市值比重为2.63%。短期来看,杠杆资金持续流入,显示市场风险偏好明显回升。越来越多投资者参与两融交易,也反映出投资者对后续行情持积极判断。

IPO与再融资节奏整体平稳,重点支持新质生产力。IPO发行方面,按发行日统计,2026年3月(截至3月20日)共有4家企业上市,募资27.10亿元。新“国九条”明确提出“严把发行上市准入关”,证监会也强化了对IPO全流程的审核,重点整治财务造假、突击分红等问题,企业上市门槛进一步提升。随着资本市场改革持续推进,包括北交所聚焦专精特新、科创板支持硬科技,IPO市场有望逐步回暖,项目质量也将持续改善。再融资方面,2026年3月(截至3月20日)企业股权再融资规模合计531.05亿元。

公募基金方面,整体规模继续小幅回落,股票型基金占比有所下降。根据Wind统计,截至3月20日,我国公募基金净值规模为37.02万亿元,较2025年底-1.74%。与2025年底相比,股票型基金净值占比由16.06%下降2.07pct至13.99%,债券型基金由29.50%上升0.38pct至29.88%,混合型基金则由9.71%提升0.46pct至10.17%。2025年,证监会会同多个部门联合发布了《关于推动中长期资金入市工作的实施方案》、《推动公募基金高质量发展行动方案》、《公开募集证券投资基金销售费用管理规定》。上述政策明确提出,未来三年公募基金持有A股流通市值每年至少增长10%,并将考核周期延长至三年以上,以鼓励长期投资;这也是推动行业践行“以投资者为本”监管理念的重要举措,标志着我国公募基金行业全面进入以投资者利益为核心、以高质量发展为目标的新阶段。

估值水平:截至3月20日,万得证券Ⅱ(申万)板块PB(LF)估值约1.23倍,位于过去一/三/五年的1.03%/38.45%/29.72%分位。

外部环境:美联储按兵不动,地缘因素或使降息节奏延后。美东时间3月18日,美联储宣布将联邦基金利率目标区间维持在3.5%—3.75%不变,符合市场普遍预期。从投票结果来看,联邦公开市场委员会(FOMC)12名成员中,11人支持维持现状,仅美联储理事斯蒂芬·米兰支持降息25个基点。美联储在会后声明中指出,近期美国经济活动仍以稳健节奏扩张,就业增长有所放缓,失业率总体保持稳定,但通胀水平依然偏高。本次会议选择维持利率不变,主要是由于近期地缘冲突对通胀带来扰动。在当前通胀不确定性仍较高的背景下,美联储预计将维持偏谨慎、略偏鹰派的政策取向,以防止通胀预期再次失控。多家国际机构也已调整预期,将美联储首次降息时点由此前的6月推迟至9月或10月,并预计全年降息次数可能仅有1次。

市场价格波动存在不确定性:资本市场价格受到多重因素影响,包括宏观经济波动、全球经济形势变化以及投资者情绪起伏,这些都可能引发股价波动,进而影响券商、保险公司等机构的估值,而非银金融行业的业绩对市场价格与交易量的变化较为敏感。

企业盈利预测存在不确定性:证券、保险行业盈利受多方面因素共同影响,报告对行业估值和业绩的预测本身存在一定不确定性,此外行业内部竞争加剧也可能使预测结果出现偏差。

技术更新迭代加快:新兴技术的快速演进要求金融机构持续跟进并适应技术变革,但技术更迭加速也意味着更高的研发投入和人才培训成本,可能抬升券商及保险公司的经营支出,同时技术创新本身的爆发节奏也具有一定不确定性。