避险降温后,聚焦印度植物油采购动向变化

来源:中州私友会

1

概览

作为全球人口最多的国家,印度国内植物油产量增长长期赶不上需求扩张,因此成为世界最大的植物油进口国。

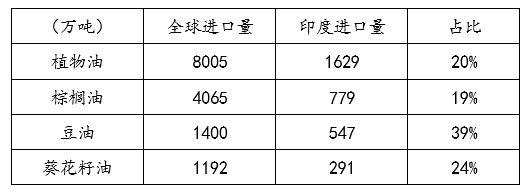

按照USDA数据,2024/25年度印度植物油总消费量为2535万吨,其中进口规模达到1629万吨,进口依赖度高达64%。而近几年全球植物油进口总量大致维持在8000万吨,印度进口量约占全球的20%。可以说,印度需求已成为全球植物油市场最核心的两大驱动力之一。

在美以伊冲突延续、霍尔木兹海峡停运的背景下,全球植物油基本面已在生物柴油逻辑推动下出现改善,此时如果印度对进口策略作出调整,全球植物油价格波动幅度可能被进一步放大。因此,必须持续关注印度这一全球最大植物油买家的边际动作。

本文以基础性分析为主,从印度植物油供需格局切入,梳理其植物油市场的几项特征,并在此基础上判断印度后续可能采取的动作。

2

印度植物油供需格局

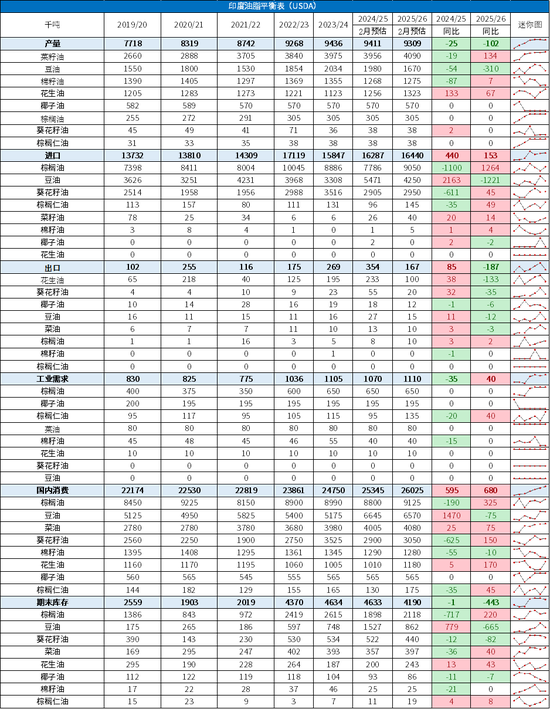

根据USDA数据,2024/25年度印度植物油产量在940多万吨,其中菜油(8340, 2.00, 0.02%)约400万吨、豆油(7630, 36.00, 0.47%)约200万吨、棉籽油约130万吨、花生油约130万吨、椰子油约60万吨以及棕榈(7878, 112.00, 1.44%)油约30万吨。

2024/25年度印度植物油国内需求超过2500万吨,其中棕榈油约880万吨、豆油约660万吨、菜油约400万吨、葵花籽油300万吨、棉籽油约130万吨、花生油110万吨以及椰子油约60万吨。

巨大的供需缺口,使印度成为国际植物油市场的重要买家,2024/25年度印度进口量占全球进口量的20%。不同品类植物油在印度的供需结构及市场特征差别明显。1)印度棕榈油进口量大约在700万至1000万吨之间,葵籽油在200万至400万吨之间,这两类油品进口依赖度均高达90%,分别占总进口量的50%和20%;豆油进口量约在300万至500万吨之间,进口依赖度达到66%,占总进口量30%。2)棕榈油、豆油和葵籽油之间存在明显替代关系,整体进口总量相对平稳,各品种进口变化主要取决于国际市场各类植物油的供需及价格表现。3)菜油基本接近自给自足,同时花生油仍保有约10万吨出口规模。

具体来看,依据联合国商品统计数据,2024年印度棕榈油主要进口来源国为印尼43%、马来西亚41%和泰国12%;2024年印度豆油主要进口来源包括阿根廷67%、巴西19%和俄罗斯7%;2024年印度葵花籽油主要进口来源包括俄罗斯54%、乌克兰32%和阿根廷10%。

3

印度植物油市场的几个特征

3.1 稳步增长的需求

印度植物油市场食用需求扩张的核心动力主要来自两个方面:一是人口规模持续增加,二是人均消费水平不断抬升。

根据联合国2024版人口预测,印度2024年人口约为14.5亿,并将在2060年代继续增长至约17亿。若采用NITI Aayog的基准口径,印度人均食用油消费约19.7kg/人/年,对应2021年总需求约2770万吨;若只考虑人口增长这一静态情形,2030年需求约为2980万吨,2047年约为3260万吨。若进一步纳入收入提升带来的消费升级,NITI的Scenario I显示,印度人均消费有望提升至25.3kg/人,对应2030年需求约3830万吨,2047年约4190万吨。

对比中国,USDA口径下中国近年人均植物油消费大致处于25.5-28kg/人区间,高于印度现阶段水平,这说明印度人均消费仍有进一步追赶空间。综合来看,若按偏保守的静态人口情景作线性推演,印度食用油需求年均增量约为20万至25万吨;若同时考虑收入增长与消费升级,年均增量则可能上升至100万吨左右。

题外而言,除了印度之外,非洲同样值得重点关注。联合国预计,到2050年非洲总人口将接近25亿,占全球人口比重超过四分之一,而且未来数十年全球人口增量将主要来自非洲。显而易见,非洲也将成为全球植物油需求的重要新增市场。

3.2 进口季节性特征明显

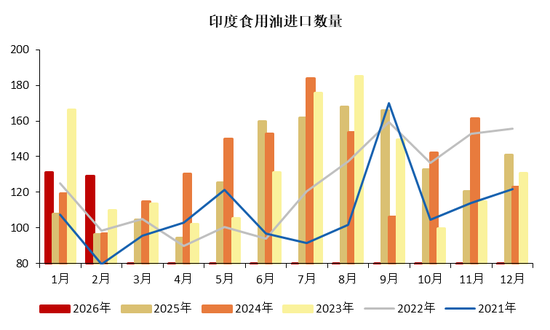

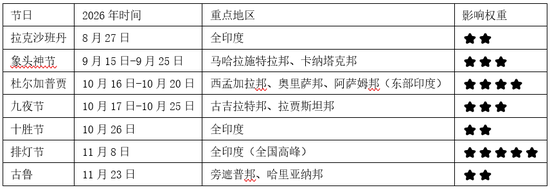

印度植物油进口量具有鲜明的季节性规律,3月至9月进口规模通常逐月抬升。这一方面对应棕榈油增产周期,另一方面也与印度节日主要集中在8月至11月有关。

2026年排灯节为11月8日,预计备货窗口在9月中旬至10月下旬;另外,10月第3周还有三个节日连续出现。因此推测,2026年8月进口量仍将维持高位,9月可能回落,10月则有望再创新高,并预计11月进口量会有所回落。

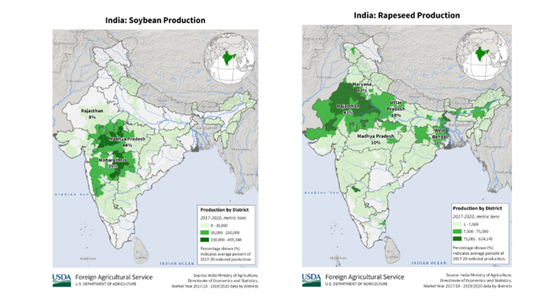

3.3 区域供需错配

印度植物油市场存在明显的结构性区域失衡,主要产区集中在西部和中部,主要消费区分布在北部和东部,而进口港口则集中于西海岸,形成“生产-消费-进口”之间的地理错位,进而带来较高物流成本、库存分布不均以及区域价格分化等问题。

第一,消费端存在显著的区域差异。印度60%的食用油消费集中在北部和东部人口密集地区。北部、东部以菜籽(5208, 89.00, 1.74%)油为主,更偏好风味型植物油;西部以花生油为主;南部则偏好椰子油和芝麻油。整体而言,传统植物油更多用于家庭消费,而棕榈油和葵花油则主导餐饮、加工以及节庆需求。

第二,供给端高度集中,区域不匹配问题突出。印度本土油籽生产同样具有显著的区域集中性:菜籽油主要在北部,花生主要在西部,大豆(4521, -21.00, -0.46%)集中于中部,椰子集中在南部。尤其是东部和南部部分地区,本地油籽供给偏弱,但消费需求较强,对进口植物油的依赖程度更高。

3.4低库存、无战略储备

根据SEA数据,2026年2月底印度植物油港口库存为81.9万吨、通道库存为105.3万吨,合计187.2万吨,仅占全年进口量的11.5%。按当前消费规模粗略测算,这类可即时调度的商业库存仅相当于约26至28天消费量。在政策层面,印度也并未建立植物油中央储备机制。这种结构性脆弱使其对季节性扰动(季风、节日)以及外部冲击(国际价格大幅波动、物流中断)极为敏感,这也是其放大全球植物油市场波动的另一重要原因。

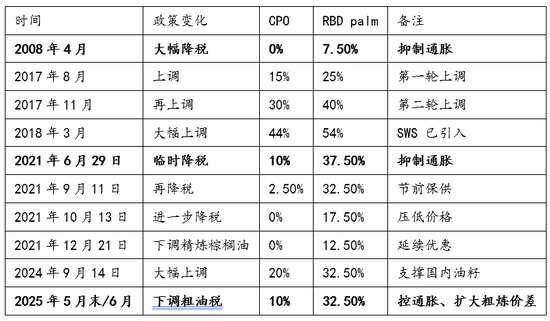

3.5进口关税调整频繁

印度长期对进口植物油征收较高关税,而且调整节奏较快。关税变化既用于调控通胀,也承担保护国内油籽种植和压榨产业的作用。由于印度是全球最大的植物油进口国之一,其每次关税调整都会迅速影响进口成本、粗炼价差以及采购节奏,从而放大全球植物油市场的波动。

4

结语

本文系统梳理了印度植物油市场的供需特征、全球地位以及自身运行规律。作为全球最重要的植物油进口国之一,印度市场不仅会在需求端放大国际植物油价格波动,也会通过关税、采购节奏和库存变化,反向影响全球贸易流向与价格表现。

在当前美以伊冲突背景下,原油(607, -8.60, -1.40%)价格大幅走高、运费上升、航线不确定性增强,再叠加输入性通胀压力加大,植物油价格也因此获得更强支撑。对印度而言,政策目标大概率仍是“稳供应、控通胀、保加工”,而非单纯压制需求。印度在2025年已将粗食用油基本关税由20%下调至10%;在植物油价格再度上行的背景下,若通胀压力继续走高,印度通过继续下调粗油税率来缓解民生压力,依然是最现实、概率最高的政策选择。

路透于3月10日报道称,在价格快速上涨和交付不确定性增加的情况下,印度买家已明显削减远月订单,更多依赖此前低价库存,并优先采购到港周期更短的货源。但当前印度植物油港口及渠道库存并不充裕,若局势进一步恶化,印度主动采购、增加植物油囤货的可能性也将上升。

因此,后续需要重点观察:其一,印度是否会继续下调粗油与精炼油进口税;其二,买家是否会从“被动去库”转向“主动补库”;其三,航运扰动是否会迫使印度进一步转向航程更短、到港更快的棕榈油采购。如果这三点同时发生,印度市场就可能由“谨慎采购”切换为“被动追货”,进而对全球植物油供需与价格形成更强的边际冲击。

联 系 人:吴晓杰

从业资格证号: F3055666

投资咨询证号: Z0014054

投资咨询业务资格:证监许可【2012】35号