大象研究院推出《2026精密传感器产业研究报告》

2026年,全球精密传动赛道进入底层秩序重塑阶段,行业正在加快跨越由工业级应用迈向具身智能级应用的落地门槛。随着人形机器人(14.980, 0.10, 0.67%)持续演化,精密减速器已由传统机械传动部件升级为支撑机器人柔性运动与高功率释放的关键物理核心。在全球智能制造终端围绕高刚性与轻量化协同展开竞争的背景下,减速器已不只是金属硬件,更成为承托空间智能的重要执行基础。产业焦点正由工业机械臂进一步拓展至全场景机器人,国内领先企业凭借规模化工程实力形成技术和成本双重壁垒,显著压缩传动成本,并持续拓宽产业化空间。

大象投顾依托长期深耕行业研究形成的积累,前瞻把握精密减速器产业的发展方向,深入研判新质生产力驱动下的产业变革脉络,重点关注核心传动件与机器人供应链国产化协同演进。报告通过拆解绿的谐波(187.660, -0.64, -0.34%)、中大力德(77.100, -1.19, -1.52%)、双环传动(36.580, 0.31, 0.85%)等龙头企业的量产落地路径,深入剖析材料工艺、精密轴承和核心齿形突破等关键卡点,厘清工业存量市场与机器人增量市场的盈利模式及价值传导机制,帮助企业与投资机构重塑产业估值框架。

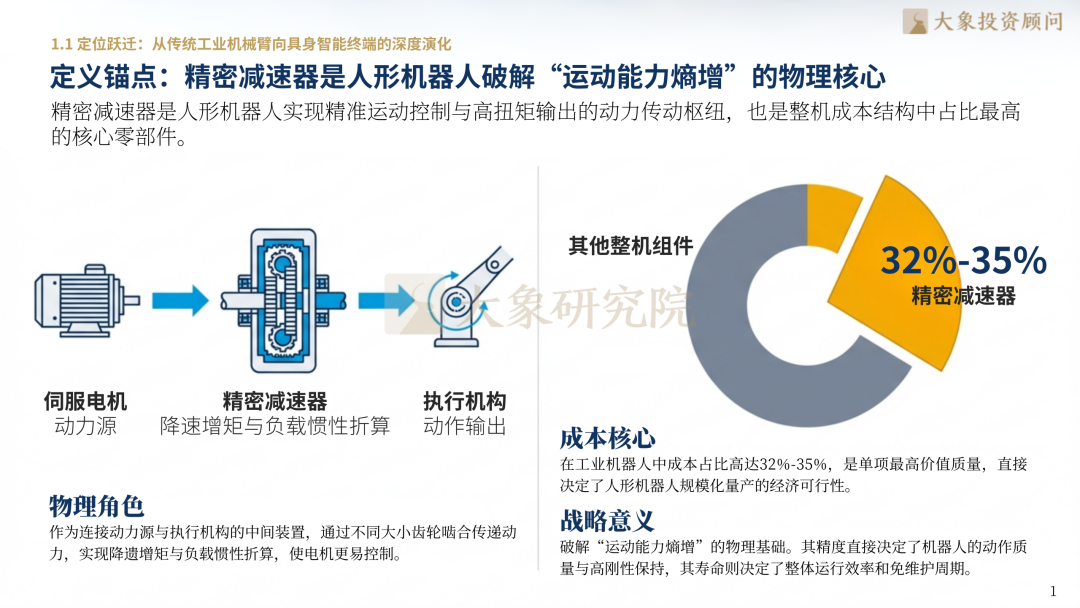

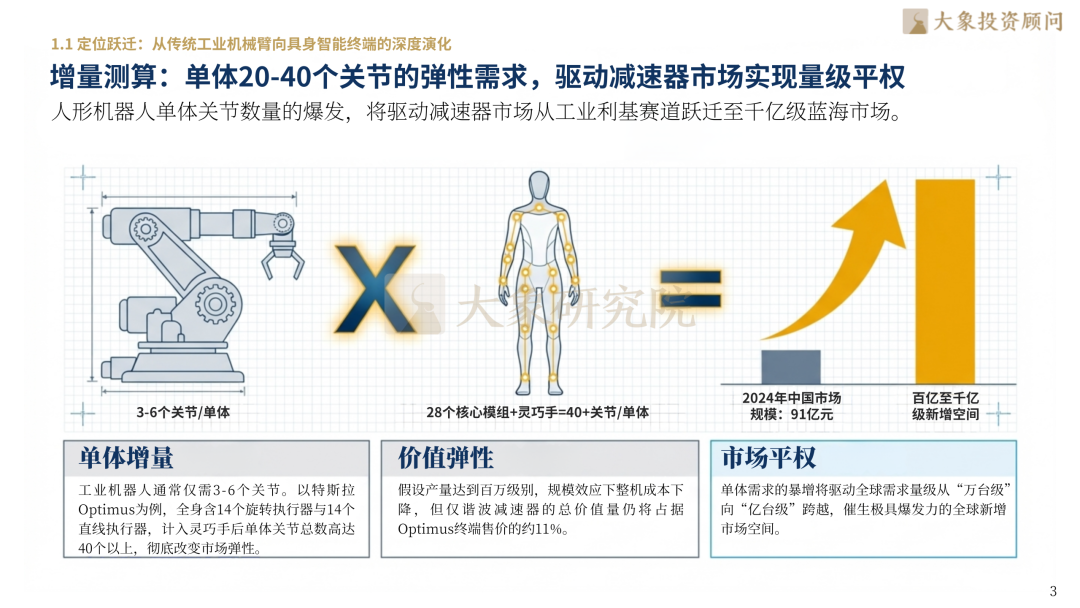

2026年,精密减速器正逐步摆脱传统工业机械臂的单一属性,确立为具身智能终端实现空间运动的核心支点。技术路线也正从单纯追求“绝对刚性”,转向“柔顺控制”与“高功率密度”之间的战略平衡。作为人形机器人破解“运动能力熵增”难题的物理核心,单机20-40个关节带来的爆发式需求,正在推动精密减速器市场完成量级扩容。

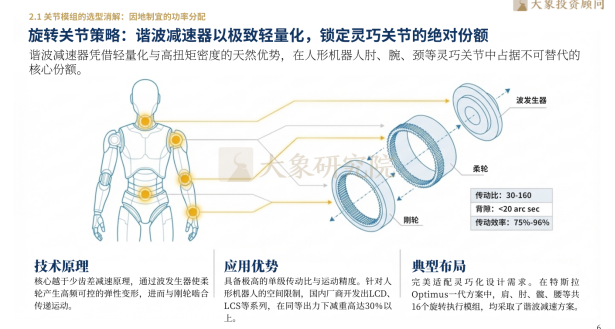

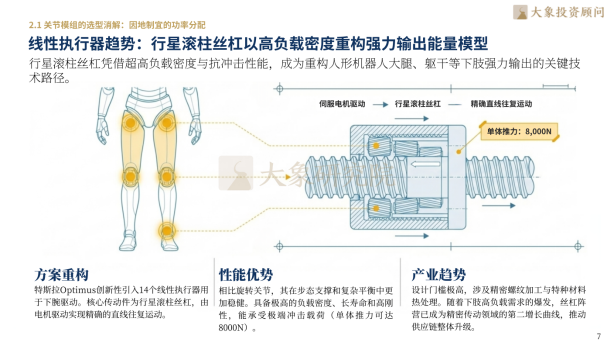

关节模组的选型分化,正在推动功率分配方案因场景而异。谐波减速器依靠极致轻量化优势稳固灵巧关节份额,行星滚柱丝杠则凭借高负载密度重塑线性执行器的能量分配模型。随着超高强度钢材与自润滑技术在底层环节取得突破,行业正加快破解精密制造中的“不可能三角”,保障复杂工况下运维效率的持续提升。

价值链重心正在向大规模工程化能力迁移。国产厂商通过快速迭代,对冲日系企业长期积累的经验曲线优势,推动传动BOM占比由35%显著下降至15%。伴随特种精密轴承与高性能材料逐步构筑供应链安全屏障,减速器也正向“关节模组化”延伸,进一步切入系统集成的高价值环节,形成更深层次的研发闭环。

精密减速器行业已经来到规模红利加速释放的关键窗口。全球市场目前呈现外资领先、国产持续追赶的竞争态势:纳博特斯克与哈默纳科分别稳居RV与谐波传动领域的开创者位置;与此同时,国产龙头的崛起也在重塑行业估值逻辑——绿的谐波确立了国产谐波减速器的领先地位,中大力德展示出全品类集成能力,双环传动则在高精齿轮和RV领域建立起领先优势。马太效应正持续推高感知与执行系统的核心估值中枢。

应用场景下沉,正在带动需求呈现非线性增长。从工厂搬运场景中的高可靠性验证,到家庭陪护场景对“零噪音”工艺的持续升级,精密减速器正借助数字化黑灯工厂减弱品质波动。与此同时,基于AI的齿形优化设计,也在显著缩短研发周期,为商业化大规模落地提供更清晰的ROI支撑。

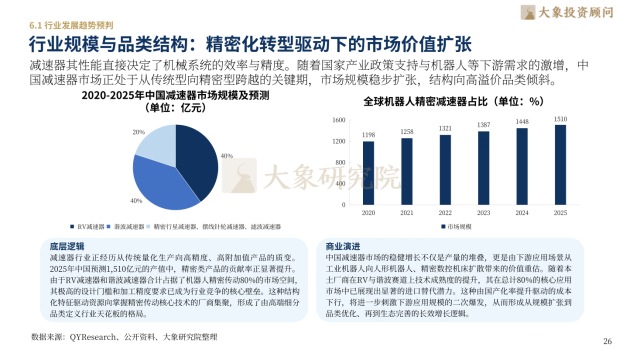

2026年,全球精密传动领域迎来底层格局重塑,行业正在加快跨越从工业级迈向具身智能级的应用落地门槛。据2020-2025年中国减速器市场规模及预测数据显示,国内产值正处于非线性上升通道,市场规模由2020年的1,198亿元稳步增长,预计至2025年将突破1,500亿元。伴随人形机器人持续进化,精密减速器已由单一机械传动件升级为保障机器人柔顺运动与高功率输出的关键物理核心。在全球机器人精密减速器结构中,RV减速器(40%)与谐波减速器(40%)依托高刚性和轻量化优势,合计占据80%的核心份额。从竞争格局看,2022年全球精密行星减速器市场仍主要由威腾斯坦、纽氏达特等外资品牌主导;但在2022年中国精密行星减速器市场中,以中大力德为代表的国产龙头正凭借规模化工程能力建立技术与成本壁垒,通过量产复利加快稀释外资份额,推动行业从“成本领先”迈向“品牌平权”。

第一章:奇点将至——人形机器人打开精密传动“新物种”时代

1.1 定位升级:由传统工业机械臂向具身智能终端持续深化演进

定义锚点:精密减速器是人形机器人应对“运动能力熵增”的核心物理支撑

逻辑切换:从强调“绝对刚性”转向“柔顺控制”与“高功率密度”的平衡演进

增量测算:单机20-40个关节的弹性需求,推动减速器市场实现量级扩张

1.2 政策与资本同频:在“大脑”与“小脑”之外打造“强健肢体”

顶层牵引:国家级创新中心落地,聚焦核心传动件的“补短板”与“锻长板”

资本逻辑:二级市场估值模型重估,减速器加速具备“AI基础设施”属性

第二章:技术收敛——谐波、行星与行星滚柱丝杠的三路径演进

2.1 关节模组选型分化:功率分配更加因地制宜

旋转关节策略:谐波减速器以极致轻量化优势,占据灵巧关节核心份额

线性执行器趋势:行星滚柱丝杠凭借高负载密度,重塑强力输出的能量模型

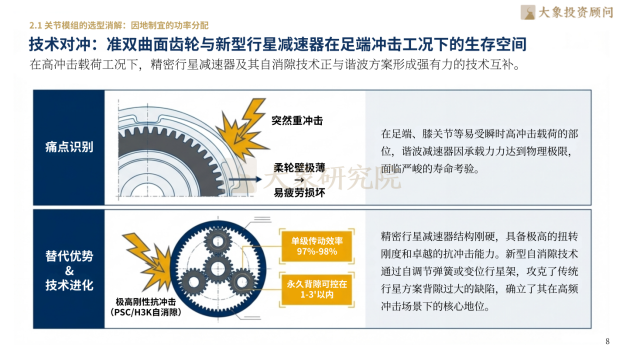

技术对冲:准双曲面齿轮与新型行星减速器在足端冲击工况下仍具生存空间

2.2 性能边界突破:加快破解精密制造的“不可能三角”

材料科学:超高强度钢与柔轮热处理工艺,决定寿命颗粒度的底层变量

润滑与密封:长效自润滑技术缓解“渗漏”难题,保障复杂环境中的运维复利

第三章:产业链重构——全球供应体系解构与国产替代提速

3.1 竞争壁垒深度透视:经验曲线与算法闭环的双重较量

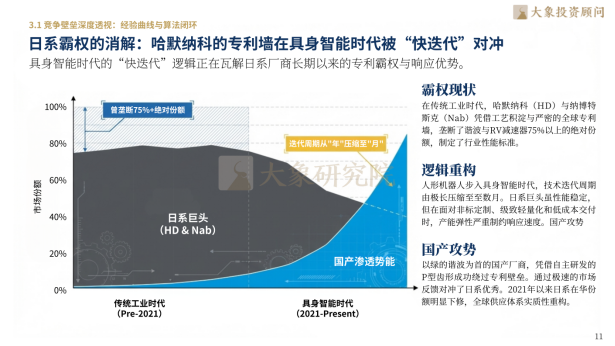

日系霸权的消解:哈默纳科专利壁垒在具身智能时代被“快迭代”逐步对冲

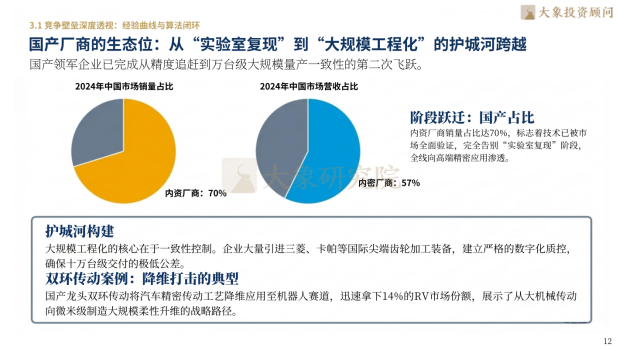

国产厂商的生态位:从“实验室复现”跨越至“大规模工程化”护城河构建

成本重塑:国产化重构价值链,推动传动BOM占比由35%压降至15%

3.2 产业链协同:上下游走向资产化整合

上游控制力:特种精密轴承与高性能材料构筑国产供应链安全缓冲带

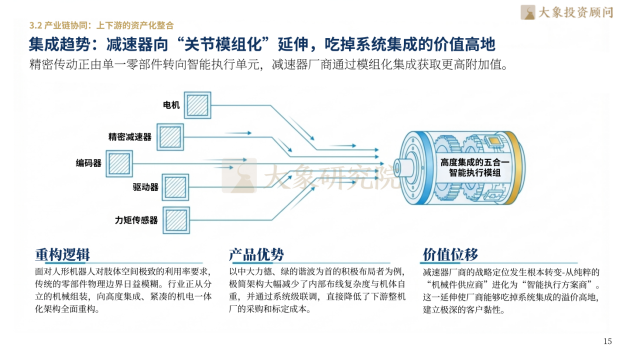

集成趋势:减速器向“关节模组化”延展,抢占系统集成价值高地

第四章:市场竞争格局——多强并立格局下的估值重塑与龙头画像

4.1 精密减速器行业核心企业

纳博特斯克——全球 RV 减速器龙头企业

哈默纳科——谐波传动技术开创者

绿的谐波(688017.SH)——国产谐波减速器领军企业

中大力德(002896.SZ)——全品类减速器集成专家

双环传动(002472.SZ)——RV减速器与高精齿轮领先企业

第五章:驱动因素与ROI模型——打通商业化落地“最后一公里”

5.1 场景下沉驱动需求扩容

工厂搬运场景:高频率、大负载验证RV及重载减速器的可靠性

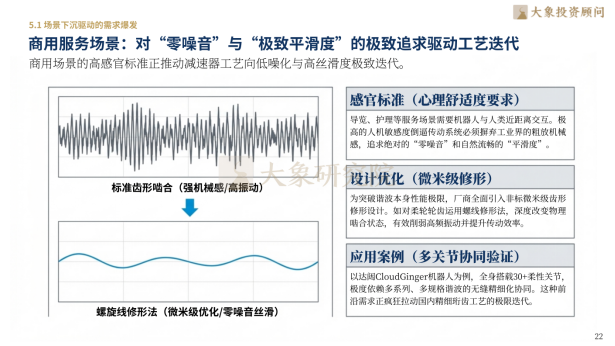

商用服务场景:对“零噪音”与“极致平滑度”的高要求推动工艺升级

家庭陪护终局:在极致降本逻辑下,工程塑料减速器的潜在渗透路径值得关注

5.2 制造效率的数字化驱动

黑灯工厂:借助全流程自动化装配,降低精密减速器“千人千面”的品质波动

数字孪生赋能:基于AI的齿形优化设计,实现研发周期的非线性压缩

第六章:未来展望与战略建议——锚定人形机器人的终局价值空间

6.1行业发展趋势研判

行业规模与品类结构:精密化转型推动市场价值持续扩容

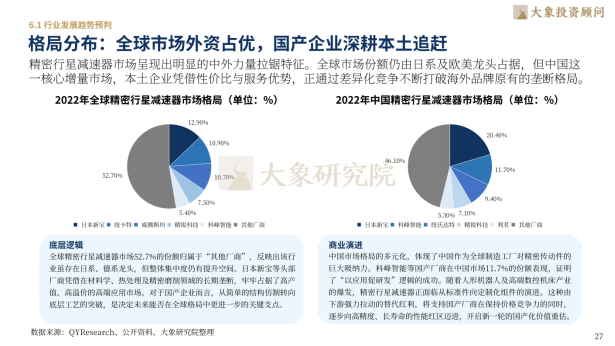

格局分布:全球市场仍由外资占优,国产企业持续深耕本土并加快追赶

形态演进:关节模组由“分立件”向“一体化集成”重构,减速器边界逐步模糊

全球化演进:国产减速器出海路径从“卖产品”走向“输出标准”的品牌溢价迁徙

6.2 行业总结与战略洞察

估值锚点:市场不再只奖励单纯产能,而更看重具备快速自我迭代能力的研发体系

终局总结:精密减速器将成为机器生命化进程中的第一道实体防线

持续突破精密传动的物理边界,夯实具身智能与高端制造的发展底座。大象投顾立足新质生产力核心赛道,以专业洞察助推产业跃升,以前瞻视角描绘发展新图景。精密减速器正开启全场景自主运动与机器人进化系统的全新时代。我们愿与优秀企业并肩前行,提供全球化、全链条的专业咨询与资本服务。

深圳大象投资顾问有限公司是国内知名IPO咨询机构,前身成立于1998年,总部位于深圳,并在北京、杭州、厦门、济南设有办公室。

公司主要面向拟上市公司及上市公司提供专业的IPO咨询、再融资咨询以及并购咨询服务,具体涵盖A股IPO细分市场研究、IPO募投项目可行性研究、再融资募投项目可行性研究、并购标的可行性研究。依托强大的市场研究能力,公司同时为拟赴香港及美国上市企业提供独立第三方行业研究与分析服务。

截至目前,公司已服务上千家中国优质企业,包括公牛集团(41.300, 0.07, 0.17%)、欧派家居(54.060, -0.04, -0.07%)、美年健康(5.660, 0.07, 1.25%)、香飘飘(12.520, 0.17, 1.38%)、珀莱雅(61.700, 0.81, 1.33%)、豫园股份(4.620, 0.05, 1.09%)、杭可科技(25.740, 0.37, 1.46%)、东山精密(102.650, -1.65, -1.58%)、跨境通(3.550, 0.05, 1.43%)、星辉娱乐(5.640, 0.17, 3.11%)、盈峰环境(9.010, 0.06, 0.67%)、海格通信(14.720, 0.14, 0.96%)、精测电子(127.300, 1.57, 1.25%)、创业惠康、天合光能(18.330, 0.17, 0.94%)、恒大汽车、TCL科技(4.330, 0.06, 1.41%)、美凯龙(2.410, 0.02, 0.84%)、苏宁易购、利扬芯片(26.320, 0.44, 1.70%)、奥泰生物(63.100, 0.38, 0.61%)、贝泰妮(38.440, 1.37, 3.70%)、倍轻松(28.200, 0.90, 3.30%)(维权)等在内的800多家优秀企业成功登陆境内外资本市场,覆盖TMT、装备制造、医疗健康、消费品、能源化工、节能环保、汽车及零部件、文化娱乐等主要行业。