传音控股利润大幅承压,全年净利跌逾五成

炒股就看金麒麟分析师研报,权威、专业、及时、全面,助您发现更多潜力主题机会!

来源:深圳商报

被称为“非洲手机之王”的传音控股(56.890, 1.37, 2.47%),在2025年第四季度净利润同比骤降超七成,叠加元器件供应渠道有限以及价格上行,毛利空间受到明显挤压。

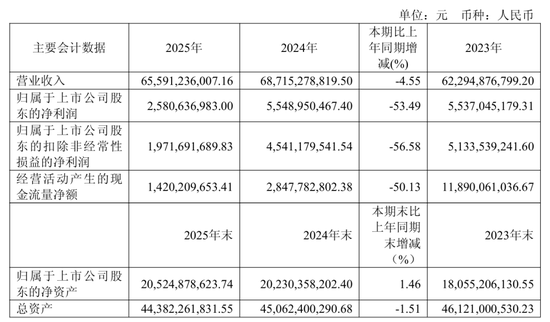

3月27日晚间,传音控股披露2025年年度报告。报告显示,公司全年实现营业收入656.23亿元,同比下滑4.50%;归母净利润25.84亿元,同比减少53.43%;扣非净利润19.68亿元,同比下降56.66%。

从单季度表现来看,公司第四季度实现营业收入160.48亿元,同比减少8.1%;归母净利润4.33亿元,而2024年同期为16.45亿元,同比大跌73.68%;扣非净利润为2.41亿元,同比下降81.38%;经营性现金流降至-18.65亿元,较上一季度由正转负。

2025年度,公司经营活动产生的现金流量净额同比下降50.13%,主要原因在于收入规模缩减,销售回款减少,同时2025年采购付款增加,导致支付金额同比上升。

对于业绩表现低迷,传音控股表示,受市场竞争加剧及供应链成本上升影响,存储等元器件价格明显上涨,导致公司营业收入与毛利率双双承压。报告期内,公司计算机、通信及其他电子设备制造主营业务收入同比下降4.34%,毛利率同比下滑2.06个百分点至19.28%。

据了解,公司采购原材料中,以芯片、屏幕、存储器为代表的关键元器件在营业成本中占比较高,而当前手机上游部分核心原材料及元器件的供应来源仍较为有限。

与此同时,公司持续推进科技创新,并进一步加大产品研发投入,以提升手机终端体验和产品竞争能力,研发费用较上年同期增长17.23%;此外,公司还加强市场拓展和品牌宣传推广,销售费用同比增加7.61%。

分区域来看,公司在非洲及亚洲等其他地区分别实现营收249.68亿元、395.57亿元,同比变化分别为9.90%和-11.58%,毛利率分别同比减少3.66个百分点和1.94个百分点。

传音控股提示称,报告期内,公司手机产品主要销往海外市场,并在非洲等区域拥有较高市场份额,已形成覆盖非洲、南亚、东南亚、中东及拉美等地的全球化业务布局。

尽管新兴市场国家整体经济增速较快,但与发达国家或成熟市场相比,这些地区的经济基础相对薄弱,政治和经济环境也存在一定不确定性。

另外,若与其他国家之间的政治及外交关系趋于紧张甚至恶化,可能引发贸易战、市场准入受限以及进出口限制等不利贸易事件,从而对公司的境外采购、生产与销售带来负面影响。

招股书显示,公司主要围绕手机这一核心智能终端开展设计、研发、生产、销售及品牌运营,旗下主要拥有TECNO、itel、Infinix三大手机品牌,涵盖功能机与智能机。其销售区域主要集中于非洲、南亚、东南亚、中东及拉美等全球新兴市场国家。

2025年,公司手机整体出货量约为1.69亿部。根据IDC统计数据,2025年公司在非洲智能手机市场的占有率约40%,位居第一;在南亚市场,公司在巴基斯坦智能机市场占有率超过40%,排名第一;在孟加拉国智能机市场占有率为35.0%,同样排名第一;在印度智能机市场占有率为4.0%,位列第八。

值得关注的是,在业绩承受较大压力的情况下,传音控股仍在积极推进资本运作,并启动H股发行上市计划。公司已于2025年12月2日向香港联交所递交发行H股并在主板挂牌上市的申请,并于当日在港交所网站披露了本次发行上市申请资料。

二级市场方面,截至3月27日收盘,传音控股上涨2.47%,报56.89元/股,总市值约654.91亿元,近半年累计跌幅已超过四成。

责任编辑:韦子蓉

新浪财经声明:本消息转载自合作媒体,新浪财经刊登此文旨在传递更多信息,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,严禁编造、传播虚假信息或误导性信息,扰乱证券市场;2.用户在本社区发布的全部资料、言论等仅代表其个人观点,与本网站立场无关,也不构成任何投资建议。用户应依据自身独立判断,自主决定证券投资并承担相应风险。