申万宏源:中东乱局满月,各类资产性价比几何?沪指 PE 历史分位超八成

关注股市可参考金麒麟分析师报告,权威可靠,迅速全面,帮您发现潜在投资机遇!

出处:申万宏源 (4.730, 0.04, 0.85%) 策略团队

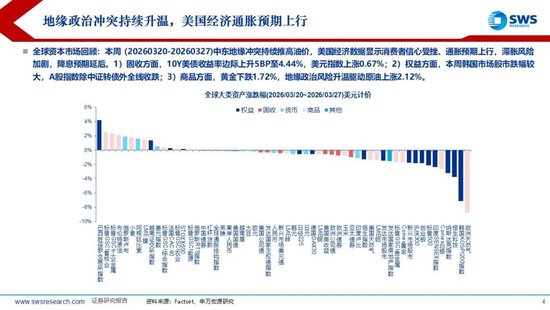

国际金融市场复盘:本周(20260320-20260327)中东紧张局势继续拉升油价,美国宏观数据表明消费者意愿下降、通胀预期走高,经济停滞伴随通胀隐患加重,降息时点可能推迟。1)债券领域,10 年期美债收益率微升 5BP 到 4.44%,美元汇率攀升 0.67%;2)股票领域,本周韩国股市显著下挫,A 股指数除了中证转债以外全部收盘下跌;3)大宗商品领域,金价下滑 1.72%,地缘政治紧张促使原油价格上扬 2.12%。

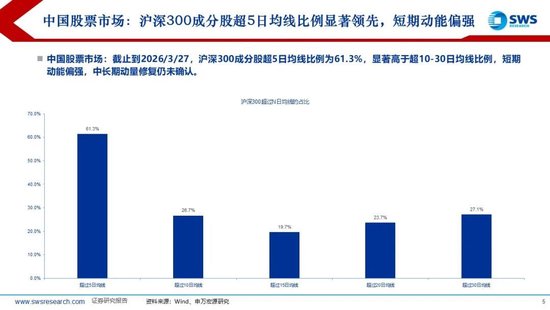

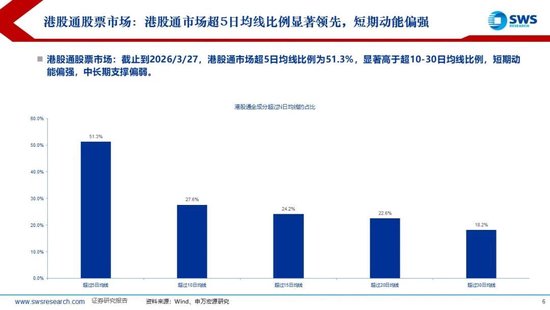

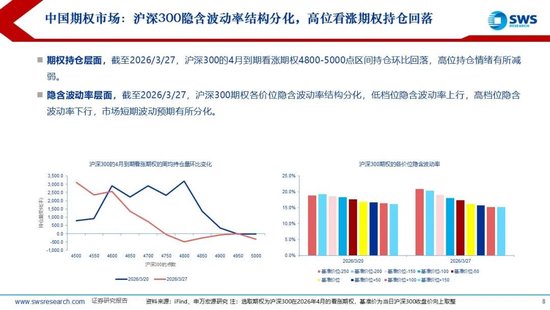

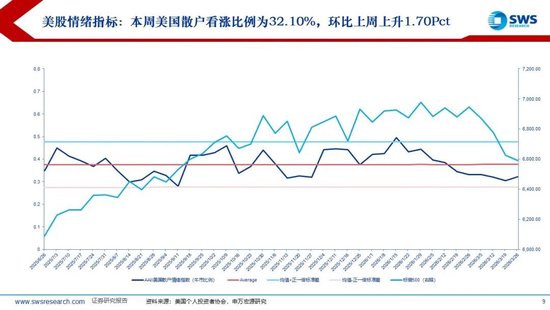

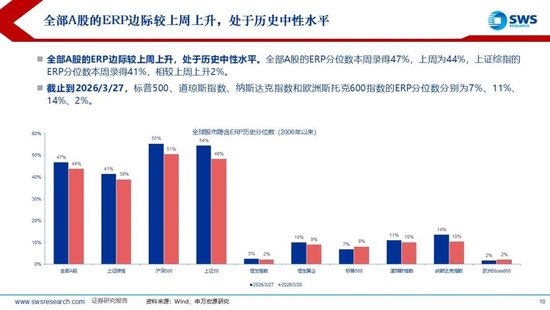

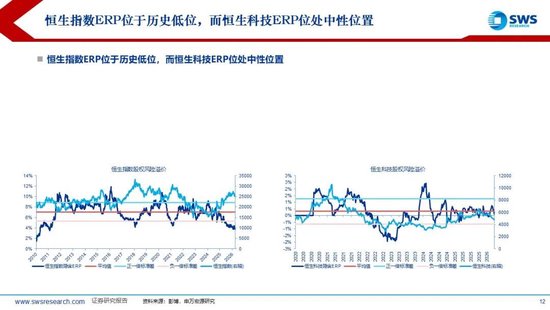

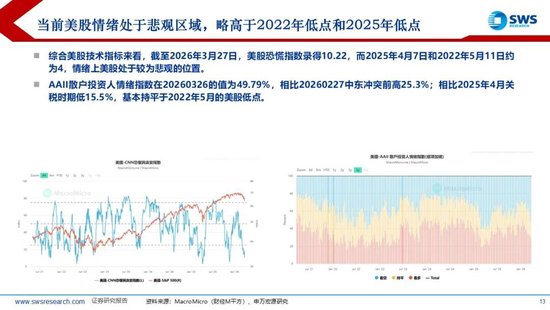

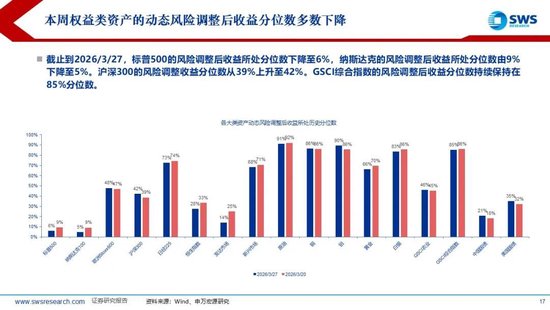

美以伊对抗开启一月,主要资产当下的情感倾向与性价比状况怎样?1)短周期技术面表现,美股显得较为消极。至 2026 年 3 月 27 日,美股 VIX 指数报 10.22,此前 2025 年 4 月 7 日及 2022 年 5 月 11 日均在 4 左右。AAII 散户投资者情绪指数于 20260326 显示为 49.79%,较 20260227 冲突前高出 25.3%;较 2025 年 4 月关税阶段低 15.5%,大致同 2022 年 5 月美股低位相当。2)隐含波动率维度,黄金、铝材、美股波动率属绝对高位,原油与铜波动率属相对高位,A 股波动率在中性区。沪金、沪铜、沪铝、原油隐含波动率分别处历史 98.6%、87.7%、99.3%、69.6% 分位。A 股上,沪深 300 与中证 1000 隐含波动率分别处历史 49.7%、83.8% 分位;美股上,标普 500 与纳指 100 隐含波动率处历史 96.2% 和 90.9% 分位。不论 A 股美股,本周期权各档位隐含波动率普遍较上周升高。另期权持仓上,至 2026/3/27,沪深 300 4 月到期看涨期权 4800-5000 点段持仓周比减少,看多心态略减。3)中周期性价比视角,风险资产整体居中,离 2025 年 4 月及 2022 年风险资产低位尚有差距。市盈率分位视角,上证指数估值分位低于韩国 KOSPI200(91.3%)和法国 CAC40(93.2%),高于标普 500(80.8%),居近 10 年 89.8%,然绝对估值水平仍明显低于美日欧等主流发达国家。ERP 视角看,巴西圣保罗、沪深 300 及上证指数 ERP 分位依旧偏高。就股债性价比言,中国股市相较全球仍具不错配置意义。风险调整后收益分位看,美股调整已较充分。截至 2026/3/27,标普 500 风险调整后收益分位降至 6%,纳斯达克风险调整后收益分位由 9% 降至 5%;沪深 300 风险调整收益分位由 39% 升至 42%;商品 GSCI 综合指数风险调整后收益分位持续维持在 85% 分位。

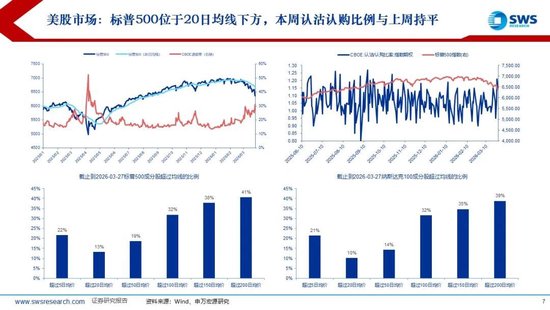

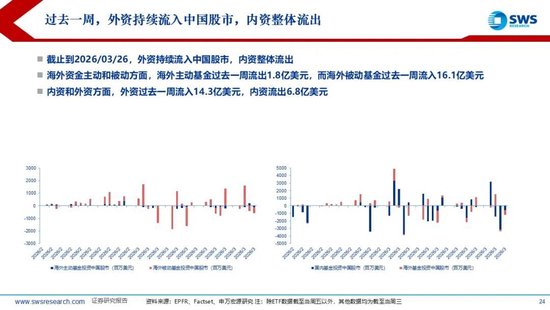

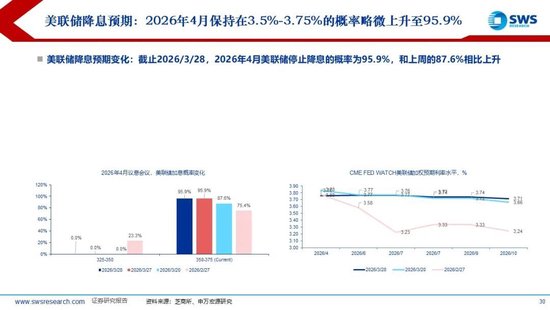

全球资金动态追踪:截至 2026/03/25,境外资金持续流入 A 股,境内资金整体流出;海外资金主动与被动层面,海外主动基金上周流出 1.8 亿美元,海外被动基金上周流入 16.1 亿美元;境内外资层面,外资上周流入 14.3 亿美元,内资流出 6.8 亿美元;上周,全球资金大幅撤出货币基金;固收基金层面,美国固收基金流入显著,本周流入 51 亿美元;权益基金层面,美国股市大幅撤出 270.2 亿美元;相对资金流入层面,最近一周,中国权益基金相对流出显著;行业层面,美股资金大举流入金融、公用事业和医疗健康,科技、工业品板块出现较大撤出,中国股市资金流入科技和医疗健康。商品层面,本周海外上市商品 ETF 中,铜和金均边际获得资金正向流入,铜韧性更强。原油和农产品 (7.770, -0.18, -2.26%) 延续上周资金流入趋势。全球资产风险情绪指标:美股方面,指数层面,标普 500 位于 20 日均线下方,本周认沽认购比例与上周持平。全球经济数据:美国通胀预期回落。中国复苏信号等待进一步确认。美联储降息预期:截止 2026/3/28,美联储年内降息预期小幅上升。下周重要经济指标:中国 3 月制造业 PMI,美国 3 月就业数据。

风险提示:资产价格短期震荡或不能代表长期走向;欧美经济深度衰退或超预期;特朗普执政期间美国政策方向发生重大转变。

编辑责任:常福强

新浪财经公告:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

严正声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。