中南文化重组疑云:新股东精准入场,交易定价成谜

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

界面新闻记者 | 袁颖琪

中南文化(4.130, -0.31, -6.98%)(002445.SZ)的一份重组计划,在资本市场引发广泛关注。公司宣布拟收购苏龙热电57.30%股权后,股价连续五个交易日涨停,区间涨幅超过60%,市场用资金表达了对这场国资体系内资产整合的高度认可。

然而,中南文化股价暴涨的背后,却隐藏着一场高风险的“蛇吞象”式豪赌。截至2025年三季度,上市公司账面货币资金仅剩1.09亿元,经营活动现金流更是陷入-8475万元的困境。而拟收购标的苏龙热电总资产高达83亿元,营收规模是上市公司的三倍多。

中南文化计划通过发行股份支付收购对价,但目前交易价格尚未确定。随着股价上涨,发行股票(2.16元/股)的折价率接近50%,且在缺乏业绩承诺的情况下,潜在风险将由谁承担?

交易定价与估值的三大疑问

2.16元/股的发行价,成为这场重组计划中最受关注的焦点。

这一价格较中南文化停牌前收盘价2.78元折让约22%。虽然A股市场重大资产重组中发行价较市价折让并不罕见,但本次交易的特殊之处在于:标的资产的审计评估工作尚未完成,交易价格仍是未知数。这意味着,在核心定价要素尚未明确时,发行股份的价格已被提前锁定。

随着重组信息的披露,中南文化股价迅速攀升至4.44元/股。对比2.16元的定增发行价,两者之间的差距进一步扩大。

从交易结构来看,本次发行股份购买资产的交易对方为电力投资,与中南文化同属江阴市新国联集团控制。在关联交易背景下,低价锁定发行价是否构成对控股股东的利益倾斜?

一位长期从事并购重组的投行人士向界面新闻记者表示,此类定价方式在国资背景或关联方交易中较为常见。“通常以董事会决议公告日为基准,与最终发行日存在时间差,多为国资背景或关联方交易,定价相对保守,但严格遵守‘不低于定价基准日前120个交易日股票均价的80%’规定。”该人士指出,这种定价方式本身符合监管要求,但在标的资产评估尚未完成、交易作价未定的情况下,发行价与未来市价之间的巨大落差,客观上为交易对方创造了可观的浮盈空间。

更令人担忧的是,标的资产的基本面正在发生显著变化。

苏龙热电2024年实现净利润6.21亿元,2025年则降至3.47亿元,降幅超过44%。在盈利能力下降的背景下,标的资产评估工作尚未完成,这意味着最终评估增值率存在较大不确定性。一旦评估增值率过高,这笔交易可能为上市公司埋下巨大的商誉减值隐患——届时,上市公司不仅要承受收购带来的资金压力,还可能在未来数年面临持续的业绩拖累。

值得注意的是,预案中并未设置业绩承诺条款。

在A股重组实践中,业绩承诺是保护上市公司及中小股东利益的重要机制。当标的资产未来盈利能力不及预期时,交易对方需以现金或股份进行补偿。尽管本次交易为关联交易,不强制要求设置业绩承诺,但缺失这一“保护伞”仍令人生疑:若交易方对苏龙热电未来的盈利能力充满信心,为何不主动设置业绩承诺以彰显信心、打消中小股东顾虑?反之,若交易方自身对标的未来走向亦无十足把握,那么无业绩承诺的安排,是否意味着将全部风险转嫁给了上市公司?

根据界面新闻检索,如中南文化收购价格距离股价有大幅度定增折价的收购案还有南京化纤(14.010, -0.26, -1.82%)、宏桥控股(27.790, 0.74, 2.74%),这两家公司也是关联方收购。其中,南京化纤设立了三年业绩承诺。宏桥控股设置了资产减值补偿机制。也就是说,同为关联方背景下的折价收购,其他公司均设置了相应保护条款。

交易条款的设计尚可归为商业博弈,但股东名单中出现的一个名字,则将这场重组推向了更深的疑云中。

根据股东名册,华熙昕宇投资有限公司——华熙生物(41.590, -0.12, -0.29%)实控人赵燕旗下的投资平台——于2026年2月12日新进成为中南文化第九大流通股东,持股1189.26万股。这一天,正是中南文化停牌筹划重组的前一日。复牌后,公司股价连续涨停,该笔持仓浮盈显著。华熙昕宇的入场可谓“精准“。

一边是折价发行、无业绩承诺的交易条款,一边是盈利能力骤降的标的资产,叠加停牌前的神秘新进股东,中南文化的这场重组待解之处颇多。

光鲜营收背后的财务隐忧

中南文化前身是江阴中南重工,主营金属管件、压力容器等传统制造业务,却在2014年前后的一场“影视梦”中彻底转型。彼时,公司大举跨界文化娱乐,并购大唐辉煌、参与出品《我不是药神》等爆款影片。不过,随着影视行业寒冬降临,公司陷入巨额亏损与债务危机,最终在2020年由江阴国资主导重整,得以“起死回生”。重整后,公司名义上保留了“机械制造+文化传媒+新能源”的多元架构,但现实却是:2025年上半年,文化传媒业务营收仅569万元,占比1%;光伏业务营收1060万元,占比1.9%。公司几乎全部收入,均来自汽车零部件等机械制造板块。

从营收数据看,中南文化似乎已走出困境。营业收入从2021年的4.82亿元稳步增长至2025年前三季度的9.10亿元,呈双位数增长态势。然而,与营收扩张形成对比的,是盈利能力持续恶化与现金流严重失血。

与营业收入稳健双位数增长不同,中南文化归母净利润波动剧烈,2025年前三季度增速为130%,2024年为-55%。界面新闻记者注意到,中南文化持有的金融资产变动损益波动对净利润有着显著影响。

图片来源:Wind、界面新闻研究部制图

更具说服力的是扣除非经常性损益后的净利润——这一指标剔除了政府补助、资产处置等偶发性收益,更能反映主营业务的真实盈利能力。数据显示,中南文化扣非净利润呈持续下滑趋势:2023年为0.77亿元,2024年降至0.53亿元,2025年前三季度则为 0.43亿元,同比降幅达33.69%。

这意味着,尽管汽车零部件业务带来了营收规模的持续扩张,但中南文化主营业务的盈利能力不仅没有同步提升,反而在不断恶化。

再看现金流。2021年,中南文化账面实现净利润2.07亿元,但经营活动现金流净额为-0.8亿元。2025年前三季度,公司净利润0.82亿元,现金流净额为-0.85亿元。

中南文化的营收、净利润和现金流三者之间并不匹配。

深入剖析资产负债表,风险信号更为明确。首先是应收账款,2025年前三季度,中南文化应收账款为5.18亿元,同比增长37%,占同期销售额的57%。

对此,中南文化未明确说明应收账款攀升的具体原因。

如此高的应收账款占比,意味着大量销售收入尚未转化为实际回款,存在较大的坏账风险。然而,中南文化计提的坏账准备比例却在持续下降: 2022年初计提的坏账准备和应收账款余额的比例为24.45%,到了年底时的计提比例已经下降至16.59%。2023年该比例继续下降至10.94%,2024年该比率略微回升至11.66%。2025年年中,该比例下降为9.78%。

会计师王敏对界面新闻记者表示,“应收账款占比过高,且坏账准备计提比例持续下降,这是非常危险的信号。”王敏提醒,“在下游行业需求疲软、回款难度加大的背景下,公司不仅不增加坏账准备以对冲风险,反而持续降低计提比例,可能存在低估坏账风险、虚增利润的嫌疑。”

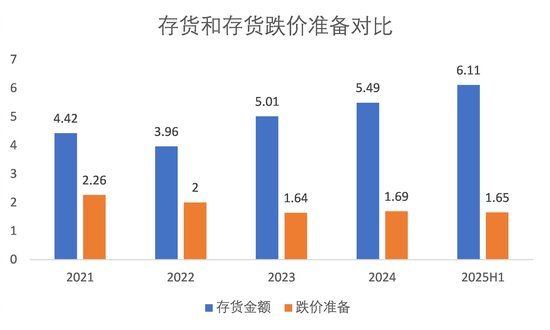

存货方面同样存在隐忧。中南文化的存货在2023年有了一个跃升,从此前的2亿元左右跳升至3.37亿元,此后逐渐升高至2025年三季度的3.98亿元。存货占同期销售的比例普遍维持在40%以上。

然而,存货跌价准备的计提却与存货规模背道而驰:2024年存货跌价准备为1.69亿元,对应存货5.49亿元;2025年上半年存货增至6.11亿元,存货跌价准备反而降至1.65亿元。

王敏对界面新闻记者表示,“这种操作会误导投资者对公司经营状况的判断,后续若存货无法顺利消化,大额跌价损失将直接拖累公司业绩。”

此外,自2024年起,中南文化账面新增了2.08亿元的“合同资产”,2025年三季度增至3.01亿元,但公司未披露该项资产的具体构成与业务背景。

图片来源:Wind、界面新闻研究部制图

目前,中南文化尚未对交易定价、业绩承诺缺失、应收账款高企等市场质疑作出回应,这场备受关注的“蛇吞象”式重组,最终能否冲破重重疑云、实现双赢,仍有待时间检验。

责任编辑:高佳

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。