焦煤涨势难持续

来源:中粮期货研究中心

摘要

近阶段,焦煤(1556, -15.00, -0.95%)价格虽出现上行突破,但支撑其延续走强的基本面条件并不充分。主要制约因素有三:供应端相对稳健、当前价位处于合理区间、终端炼钢环节盈利承压。

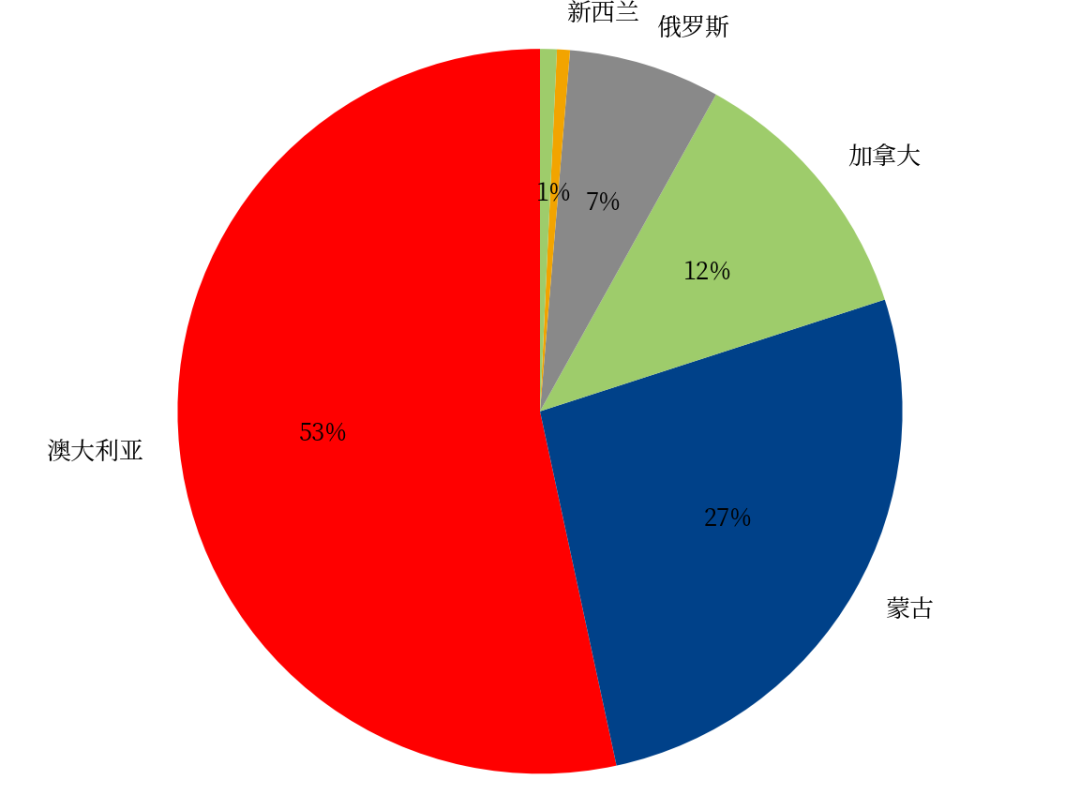

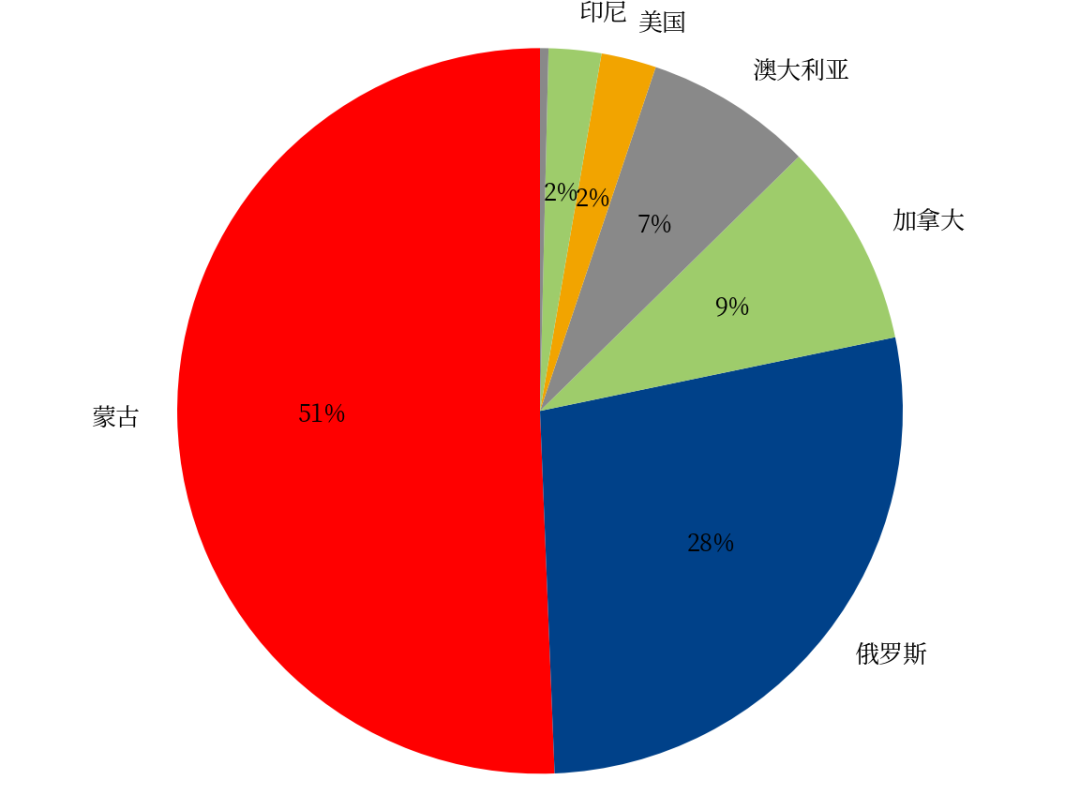

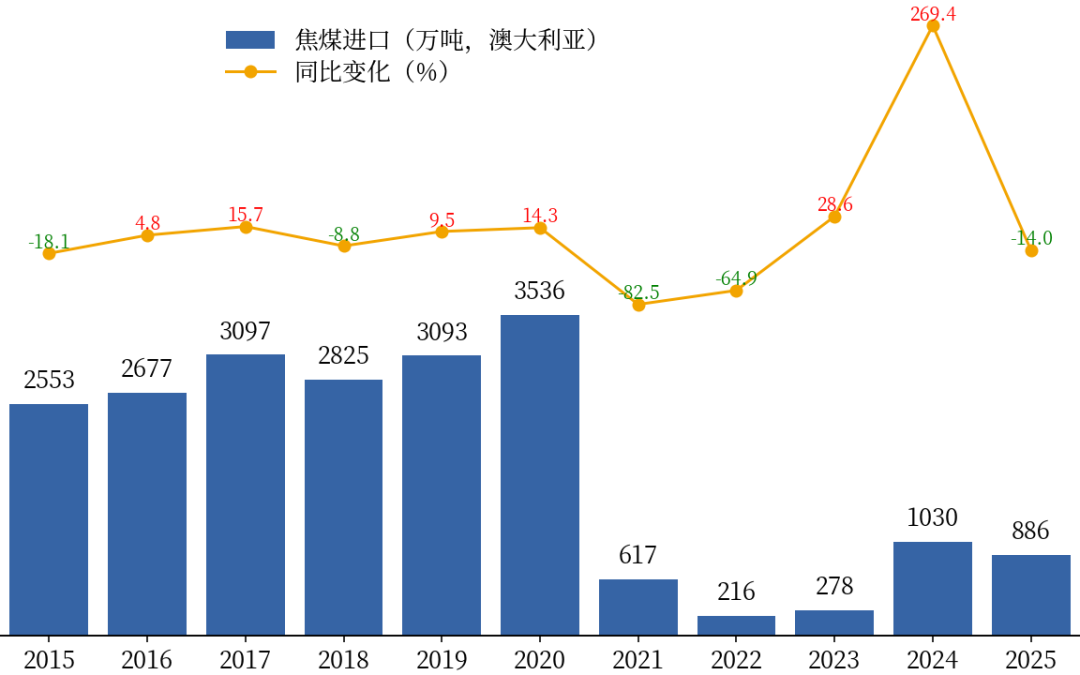

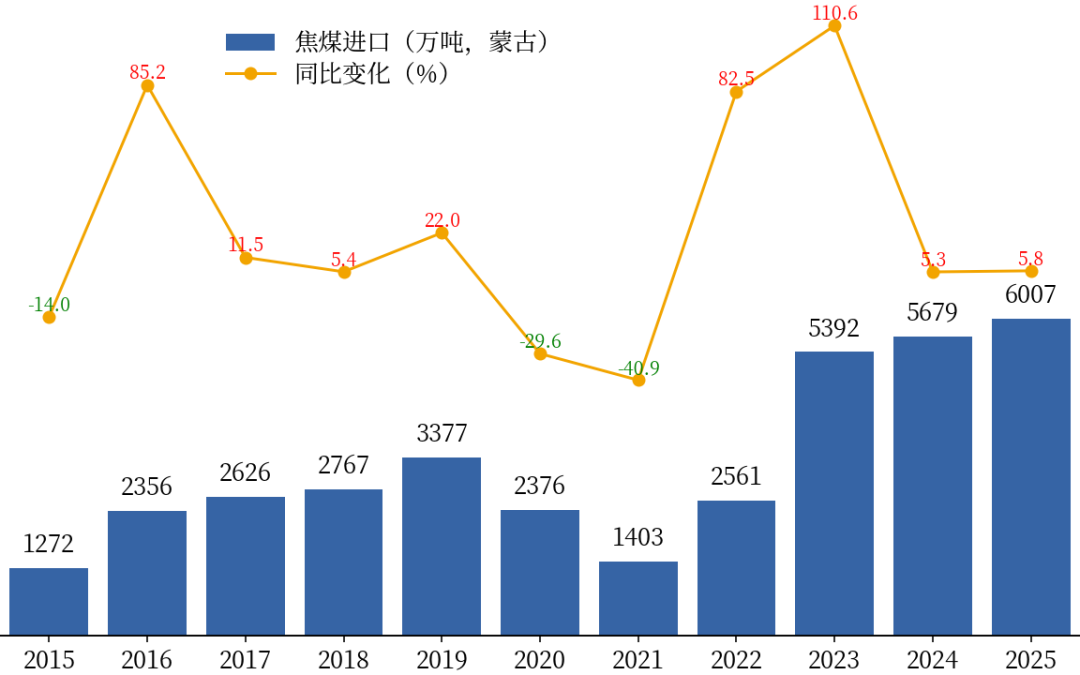

近年来,我国焦煤总供给稳中有增,增量主要来自进口渠道,而国内原煤产量总体维持平稳。进口结构发生明显调整——自蒙古进口量显著攀升,自澳大利亚进口则大幅缩减,整体对海运路径的依赖程度降低。尽管美以针对伊朗的行动抬升了国际海运成本,但我国焦煤供应主力为国产资源与陆路运输的蒙煤,故实际影响微乎其微。

注:推算公式:焦煤产量=焦炭(2232, -47.00, -2.06%)产量*1.3-焦煤进口量

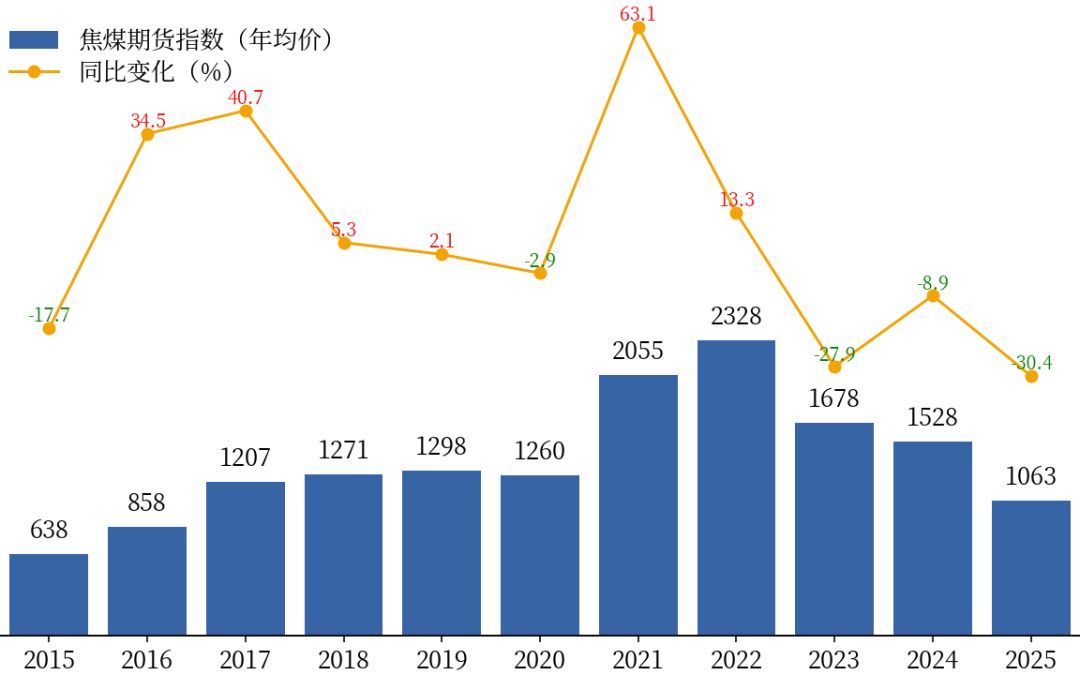

当前焦煤价格处于较合理水平,虽略高于其他煤种,但溢价幅度有限,难以大量转向化工等替代用途。从长期走势看,供给侧改革后焦煤期货指数年均价格中枢稳定在1200—1300元区间;去年经历超跌反弹后,价格亦回归该平台。预计自2021年高点开启的下行趋势已基本结束。若供应端无重大扰动,价格维持区间震荡的概率较高。

国内建筑用钢材需求连续走弱,炼钢产能过剩格局未改,钢价及吨钢利润持续承压。展望全年,钢价与炼钢效益仍难有明显改善,焦煤缺乏大幅上行的下游动力。即便受市场情绪驱动短期冲高,也难以在高位形成有效支撑。

结合黑色系产业链运行特征,在钢价保持稳定的前提下,铁矿(805, -22.00, -2.66%)与焦煤价格常呈此消彼长关系。焦煤若要进一步上行,需铁矿让出利润空间——即价格明显回落。而短期内这一情形发生的可能性较低。