舒华体育营收增长利润下滑,健身市场挑战重重

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

界面新闻记者 | 陶知闲

作为国内较早进入资本市场的科学运动服务商,舒华体育(21.330, 1.94, 10.01%)(605299.SH)曾被视为健身行业的领军企业。然而,随着行业的繁荣退潮,其业绩表现不再突出。

2025年,舒华体育的营业收入为15.66亿元,同比增长10.53%;归属于母公司股东的净利润为0.89亿元,同比下降1.24%。

尽管收入保持两位数的增长,但利润却在下降。加上实控人大量减持股份、门店扩张计划大幅缩减以及应收账款居高不下等一系列异常操作,市场纷纷质疑:曾经誓言“2030年开设5000家门店”的舒华体育,究竟遇到了什么问题?

“增收不增利”的困境

舒华体育的业务主要分为健身器材和展示架两大板块,其中健身器材是核心业务,贡献了超过七成的收入。2025年,公司的健身器材业务收入为12.08亿元,占总收入的77%。

然而,家用和商用健身器材市场竞争激烈,跨界竞争严重,政府对室外路径产品的预算减少,导致订单大幅下降,使得舒华体育陷入增收不增利的局面。

2025年,舒华体育的室外健身器材业务收入为1.3亿元,同比下降30.79%,成为拖累整体业绩的重要因素。主要原因在于政府财政预算削减,前期政策红利逐渐消失,全民健身采购订单显著减少。室外路径的主要客户为各地体育局和企事业单位,这类业务高度依赖政策和财政支持。

更为严峻的是,舒华体育赖以生存的家用和商用健身器材市场,正遭受科技品牌和互联网品牌双重冲击。小米、华为、Keep、京东京造等企业凭借智能化、生态链、线上流量和高性价比优势,迅速抢占传统健身器材市场份额。

“疫情带来的居家健身热潮退去后,行业直接从高速增长转向存量竞争,价格战尤为激烈。”健身器材行业的分析师赵宇琨在接受界面新闻采访时指出,“作为传统制造企业,舒华在在线运营、内容生态和智能互动等方面需要与小米、华为、Keep正面竞争,渠道和品牌溢价正在不断缩小。”

行业渗透率数据显示,增长天花板已经显现。2020-2021年,中国家用健身器材渗透率从约5%跃升至15%-18%,年增长率一度超过100%;2023-2025年,行业进入平台期,渗透率缓慢增长至24%-25%,年复合增长率降至10%-15%,进入低速增长阶段。

同时,行业高闲置率和低复购率的问题进一步抑制了需求释放。中国家用电器研究院 & 京东消费研究院发布的《2024 年家用健身器械消费趋势报告》显示,使用频率低于每周一次的家用健身器材占比达68.5%;仅有22.4%的用户能够坚持使用超过6个月;二次购买率仅为15%-20%,远低于传统家电行业的平均水平。“新鲜感过后就被闲置”,导致新增需求和复购需求放缓,整个行业陷入量增利减的困境。

多重压力下,舒华体育2025年交出了营收增长10.53%、净利润下降1.24%的成绩单,不足为外人道也。增收不增利的背后,是行业红利消失、竞争加剧和毛利率下滑的共同作用。

应收账款超净利润4倍

比业绩增速放缓更令人担忧的是,舒华体育的财务状况正在恶化。截至2025年底,公司应收账款和存货两大指标均处于高位,资金占用严重,经营风险不断增加。

截至2025年底,舒华体育的应收账款账面价值为3.59亿元,占流动资产比例高达29.30%。尤其需要注意的是,应收账款余额已超过当期净利润的4倍,大量资金被锁定在客户手中。

“应收账款高企会显著降低公司的资金使用效率,影响经营性现金流。”注册会计师李晴在接受界面新闻采访时表示,“舒华下游客户包括健身俱乐部和经销商,健身行业现金流普遍紧张,政府类客户的回款周期较长,这种双重结构下,坏账风险和流动性压力同时增大。”

与应收账款同步上升的,还有公司存货。2025年底,舒华体育的存货账面价值为2.69亿元,占总资产的13.21%,较上年同期增长14.29%。公司称存货库龄主要在1年内,整体库龄较短,采用以销定产加库存相结合的生产模式。

但在行业需求放缓和价格战加剧的背景下,高存货本身就是一种风险。“健身器材属于体验型、大件且迭代快的产品,一旦推出新品或款式落后,或者下游渠道清库存,公司库存可能会变成呆滞品,最终只能计提减值损失。”李晴表示,“当前行业整体需求疲软,舒华存货仍在增加,未来的盈利压力会更大。”

此外,政府补助减少,非经常性损益大幅缩水,舒华体育的利润结构令人担忧。2024年,公司非经常性损益中的政府补助为1897万元,2025年降至563万元,同比减少70.33%。

应收账款高企、存货增加、政府补助锐减,这三重压力叠加,使得舒华体育的财务“安全垫”变得越来越薄。

门店扩张战略逆转

如果说财务数据揭示了经营压力,那么门店战略的180度大转弯,则直接暴露了舒华体育之前战略的失败。

2024年,舒华体育曾表示,“舒华健身服务门店数量已接近50家,2025年将加速扩张,门店数量预计达到170家”,并提出“传统健身门店与新型健身门店并存,推进自营与加盟模式,打造可复制的城市模型”的计划。此外,公司还设定了远期目标——“到2030年开设5000家门店”。2025年4月的投资者交流会上,公司再次强调:继续扩张、完善“器材销售+健身服务+企业服务”模式,打造可复制的模型。

然而,仅仅一年后,这些计划发生了彻底的转变。舒华体育明确表示“稳中求进,适当减缓健身连锁门店的扩张速度,重点提高门店质量,优化运营结构”。

截至2025年底,舒华体育拥有健身连锁直营门店26家、加盟门店34家,共计60家,与之前设定的170家目标相比,完成率不足35%。

“从急速扩张到突然刹车,说明公司之前的门店模式无法实现盈利。”赵宇琨在接受界面新闻采访时指出,“健身服务需要大量的资金投入和运营成本,回本周期长,而舒华本身是器材制造商,缺乏线下服务运营经验。在行业渗透率触顶、健身俱乐部普遍亏损的情况下,盲目扩张只会导致亏损加剧。”

从“加速扩张”到“适当减缓”,从“170家”到“60家”,从“5000家愿景”到不再提及,舒华体育的门店战略大逆转,实质上是对行业周期、自身能力和盈利模式的一次被迫调整。

回购与套现的资本操作

比业绩和战略更让投资者不安的是,舒华体育实控人减持股份和公司回购股票的“矛盾操作”。

截至2月6日,公司控股股东舒华投资减持了2%的股份,实控人、董事长兼总裁张维建减持了0.5%的股份,实控人张锦鹏同样减持了0.5%的股份,三人合计套现1.35亿元。减持前,舒华投资持股65.24%,张维建持股4.10%,张锦鹏持股3.47%;减持后,舒华投资持股63.24%,张维建持股3.6%,张锦鹏持股2.97%,仍然为公司实际控制人。

一方面,实控人进行了大规模减持套现;另一方面,公司启动了股票回购计划。

舒华体育原计划在2025年3月至2026年3月期间,回购股票金额在2000万元至4000万元之间,以向市场传递“维护股价、看好公司前景”的信号。截至2月10日,公司实际回购金额为2000万元,正好触及公告区间的下限。

“实控人在高位减持,公司回购仅完成最低限额,这种组合通常被解读为‘掩护减持、稳定股价’,对中小投资者不够友好。”赵宇琨表示,“回购上限4000万元,下限2000万元,最终仅完成2000万元,说明公司可能现金流紧张,或对未来股价和前景缺乏信心,只是为了做表面功夫。”

值得注意的是时间线。舒华体育2025年净利润下滑,门店扩张未能达标,实控人却在业绩公布前、市场反应前完成了减持,精准锁定收益。而公司回购“踩线”完成,既履行了公告义务,又尽可能保留了现金。

一减一购之间,舒华体育的资本运作意图显露无遗。

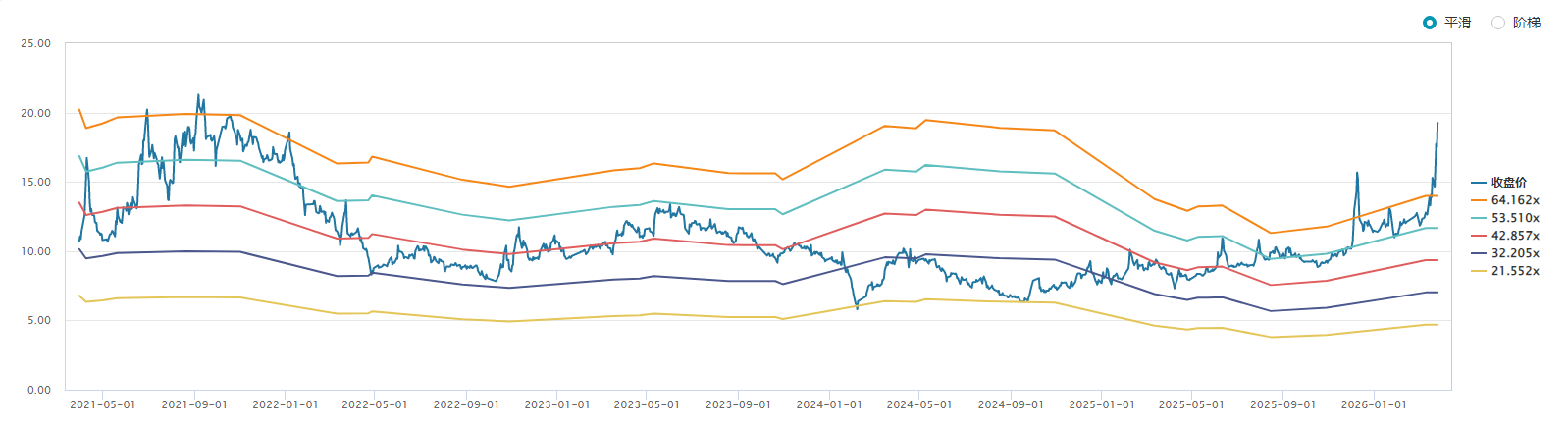

尽管经营承压、战略摇摆、资本操作存疑,舒华体育的估值依然不断攀升。目前,公司的市盈率为92倍,处于近五年来的最高水平。与此形成鲜明对比的是,2025年净利润同比下降1.24%,行业增速降至10%-15%,未来增长的确定性显著下降。

“92倍市盈率在高增长行业中可能偏高,但在渗透率触顶、竞争激烈、净利润下滑的传统制造业,显然过高。”李晴在接受界面新闻采访时指出,“当前的高估值主要是基于过去的品牌溢价和疫情期间的红利,没有反映出行业进入存量竞争、盈利持续承压的现实。”

李晴补充道:“净利润下滑、估值创历史新高,这是典型的戴维斯双杀前兆。”

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。