昆药集团业绩断崖式下滑,新团队能否力挽狂澜?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财事汇

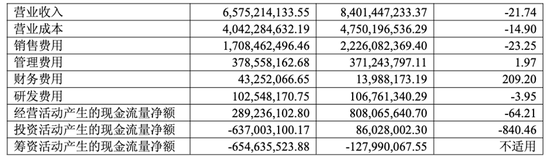

2026年3月19日,昆药集团(11.400, -0.12, -1.04%)(600422.SH)公布了令市场失望的年度财报。数据显示,公司2025年营业总收入为65.75亿元,同比下滑21.74%;归属于上市公司股东的净利润为3.50亿元,同比大幅下降46.00%;扣除非经常性损益后的净利润仅1.07亿元,同比暴跌74.45%。

更令人担忧的是,经营活动产生的现金流量净额为2.89亿元,同比下降64.21%,呈现出营收、利润、现金流“三降”的严峻态势,经营基本面明显承压。

昆药集团在2025年交出了一份营收与利润双降的答卷,多项核心财务指标创下近年最差纪录,反映出企业在转型过程中遭遇的深度困境。

一、业绩全面下滑

从季度表现看,公司业绩恶化趋势在2025年下半年尤为显著。第三、第四季度扣非净利润连续亏损,下半年合计亏损4399万元。其中第四季度表现最差:营业收入18.24亿元,同比下降29.88%;归母净利润8057.3万元,同比下降60.4%;扣非净利润亏损1002万元,同比下降107.72%。这种逐季恶化的趋势表明,公司经营压力持续加剧,盈利能力不断弱化。

深入分析财务数据可见,主营业务盈利能力严重下滑。毛利率由2024年的43.46%降至38.52%,下降4.94个百分点;净利率从8.94%降至6.37%,减少2.57个百分点,核心盈利效率明显下降。期间费用方面,销售费用同比下降23.25%至17.08亿元,但财务费用激增209.20%至4325万元,主要因借款增加导致利息支出上升,进一步压缩了利润空间。

来源:昆药集团2025年财报

更为突出的是,净利润对非经常性损益依赖度显著提升。2025年非经常性损益合计2.43亿元,其中金融资产公允价值变动收益1.21亿元(主要来自参股企业维立志博港股上市)、政府补助0.82亿元,占净利润比重超69%。若剔除一次性收益,主营业务造血能力堪忧,亟需增强内生增长动力。

从业务结构来看,各板块均出现不同程度下滑,缺乏增长亮点。医药工业板块中,口服剂产品收入23.13亿元,同比下降37.36%;抗疟类产品营收下滑32.13%,受国际市场需求调整影响,尽管毛利率提升14.75个百分点,仍未能扭转颓势。医药商业板块营收32.70亿元,同比下降10.52%,受零售终端格局变化冲击明显。

分治疗领域看,核心赛道表现不佳:心脑血管领域营收17.31亿元,同比下降21.15%;消化系统产品营收3.14亿元,同比下降42.68%;妇科产品营收3.04亿元,同比下降24.17%,各线均未实现突破。

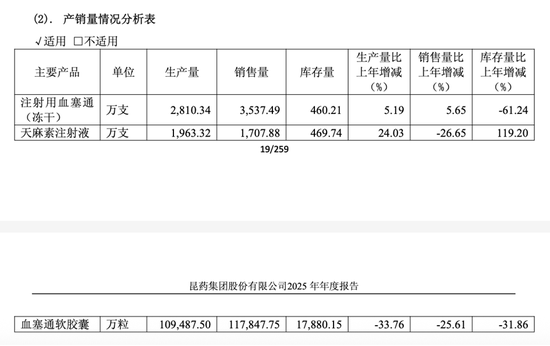

核心产品销售亦不乐观。王牌产品血塞通软胶囊销量10.95亿粒,同比下降25.61%,受药店处方管控和慢病政策限制影响大;天麻素注射液销量1707.88万支,同比减少26.65%,但生产量增加24.03%,导致期末库存激增119.20%,产销失衡问题突出。唯一亮点是注射用血塞通(冻干)因集采中标实现销量增长5.65%,库存下降61.24%,但体量有限,难以支撑整体复苏。

来源:昆药集团2025年财报

财务风险持续恶化,资金压力加大。截至2025年末,应收账款达33.64亿元,同比增长19.43%,占利润比例高达961.39%,回款压力巨大;货币资金12.35亿元,同比下降45.51%,主因购买理财产品及支付华润圣火收购款;有息负债16.32亿元,同比大幅增长108.01%,负债水平显著上升。

现金流状况堪忧。全年现金及现金等价物净增加额为-10.03亿元,由正转负;投资活动现金流净额为-6.37亿元,由净流入转为大额流出,主因理财投资扩大;筹资活动现金流净额为-6.55亿元,净流出规模扩大,主因支付收购款及偿还债务,资金链紧张态势凸显。截至年末,资产合计117.74亿元,负债48.32亿元,资产负债率41.04%,虽在合理区间,但短期偿债压力不容忽视。

二、战略转型与整合难题

对于业绩下滑,公司在年报中归因于“外部环境复杂与内部模式转型双重影响”,精准揭示了当前发展困境。

外部环境方面,医药行业政策调整带来直接冲击。中成药集中带量采购常态化推进,持续压缩核心产品利润空间。截至2025年底,全国已开展四批次集采,其中第三批集采中选率54%,最高降幅达96%,覆盖心血管、消化两大领域,直接影响血塞通系列、参苓健脾胃颗粒等产品的销售与盈利。同时,医保控费深化,“三同”“四同”政策推动院内外价格趋同,处方外流受限,传统营销模式面临挑战。

零售终端格局变化进一步加剧压力。2025年,医药零售行业整合提速,在医保价格治理、处方流转合规等强监管背景下,叠加线上药店竞争,实体药店普遍面临客流分流与毛利下降双重挑战。昆药集团以中药OTC及慢病用药为主,渠道依赖度高,自然受到较大冲击。

内部转型方面,公司正经历华润入主后的深度整合阵痛。2022年12月,华润三九完成对昆药集团部分股权收购,成为第一大股东,正式纳入华润系。华润三九提出为期三年的“四个重塑”融合工程,推动销售模式从传统控销向“昆药商道”集约化体系转型,契合华润精细化、品牌驱动管理模式。

然而转型并不顺利。新旧销售模式衔接存在时滞,影响终端覆盖效率,导致销售短期承压;同时,品牌建设与市场拓展投入持续增加,进一步加重短期业绩压力。战略上,公司明确“银发健康产业引领者、精品国药领先者”定位,聚焦健康老龄化赛道,锚定“老龄健康-慢病管理领导者”目标。

具体举措包括“777”与“昆中药1381”双品牌协同:“777”强化“三七就是777”认知,构建心脑血管专业用药体系;“昆中药1381”依托645年非遗传承,推出“640年非遗,制上乘中药”战略,发布五大品类27款新品。但这些战略尚处投入期,成效待释放,短期反而放大业绩压力,年报指出:“战略性投入虽短期影响业绩,但将厚植长远竞争优势”。

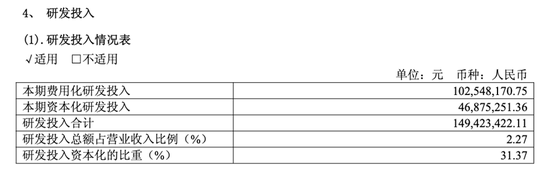

研发投入不足、管线薄弱,成为转型关键短板。2025年研发支出1.49亿元,占营收2.27%,在华润系四家公司中最低(双鹤6.84%,江中5.19%,天士力10.26%)。研发人员236人,占总人数4.65%,硕士及以上79人,占比33.47%,团队规模与专业性仍有待提升。

来源:昆药集团2025年财报

在研项目方面,拥有治疗缺血性脑卒中的天然药物1类新药020(II期临床)、治疗非酒精性脂肪性肝炎的化药1类新药111(I期临床)、治疗实体瘤的化药1类新药079(I期临床)等,但与天士力的31个在研创新药相比,管线明显薄弱,且全部处于早期阶段,短期内无法贡献业绩,难以支撑长期增长。

三、管理层频繁更迭

管理层频繁变动,影响战略连续性。2026年1月,昆药集团发生重大人事调整:董事长吴文多、总裁颜炜及副总裁李立春因工作调整离任,吴文多、颜炜继续留任董事,喻翔接任董事长,钟江接任总裁。公司公告称此次调整属正常调动,不影响运营。

新任管理层均来自华润三九核心体系:董事长喻翔,1980年出生,工商管理硕士,曾任职华润三九OTC事业部副总经理、大健康事业部副总经理(主持工作),具备丰富品牌与市场经验;总裁钟江,1975年出生,工商管理硕士,曾担任华润三九(雅安)药业副总经理、财务总监、财务管理中心总经理,擅长财务管理与企业运营。

此次人事调整是华润三九强化对昆药集团控制的关键动作。2025年12月,董事会席位从9席扩容至15席,新增3名非独立董事均来自华润三九核心管理层,覆盖OTC、人力与财务关键领域。业内人士认为,这标志着华润三九对昆药的深度整合进入攻坚期,旨在通过核心岗位换血,推动华润管理模式与资源优势落地。

值得注意的是,高层变动与业绩压力密切相关。昆药集团自2002年以来已历经7任董事长,最长任期9年,最短仅4个月,高频换帅背后反映转型乏力的焦虑。2025年前三季度,营收47.51亿元,同比下滑18.08%;归母净利润2.69亿元,同比降幅39.42%,业绩承压明显,成为此次人事调整的重要背景。

展望未来,昆药集团仍面临多重挑战,转型之路任重道远。

其一,产品结构风险突出。收入高度依赖血塞通等老产品,缺乏新的“现金牛”接力,抗风险能力弱。作为“压舱石”的血塞通系列长期占据营收核心地位,但受集采冲击,增长引擎逐步失速,新品尚处培育期,短期难成支撑。

其二,渠道改革阵痛持续。医药行业渠道变革进入深水区,昆药集团从“传统控销”向华润“集约化商道”转型,新旧渠道衔接出现“空窗期”,销售端短期承压。年报坦言,零售终端市场分化加剧,医保支付改革、线上渠道分流等因素导致实体药店客流受冲击,渠道整合成效仍需时间检验。

其三,商誉减值风险高悬。2024年6月,昆药集团以17.91亿元收购华润圣火51%股权,形成约17.91亿元商誉(其中14.11亿元由华润三九转移)。若华润圣火未来经营未达预期,商誉减值将直接冲击合并报表利润。业内人士认为,协同效应存在滞后性,需1-2年甚至更长时间显现,短期内难以对冲行业逆风。

其四,资本动作频繁但效果待观察。2025年,公司计划向金融机构申请融资额度不超过42.13亿元,较2024年增加5.71亿元,用途涵盖固定资产、研发、原料采购、补充流动资金及并购;同时计划提供不超过4.56亿元对外担保。这些动作反映转型期资金渴求,但也增加财务杠杆与风险敞口。截至2025年末,长期借款同比增长1383.6%,一年内到期的非流动负债增长68.22%,偿债压力持续上升。

2026年是昆药集团战略落地的关键之年,也是应对多重挑战的攻坚之年。新管理层的成效最终需由业绩验证。若能抓住华润系深度整合契机,补齐研发短板、加快新品培育、理顺渠道体系,精准破解核心痛点,这家老牌药企或可在银发健康赛道实现重生;若无法突破困境,业绩与估值低迷可能持续,甚至错失中医药产业与银发经济的黄金发展期。

对于投资者而言,需密切关注四大关键变量:口服剂放量速度、创新药商业化进展、华润协同深度以及渠道改革成效,这些因素将共同决定昆药集团能否走出困境,实现成功转型。在医药行业深度调整背景下,昆药集团的转型之路注定不平坦,但挑战中也蕴含机遇,关键在于能否在阵痛中完成蜕变,重拾发展活力。

责任编辑:张乔松

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。