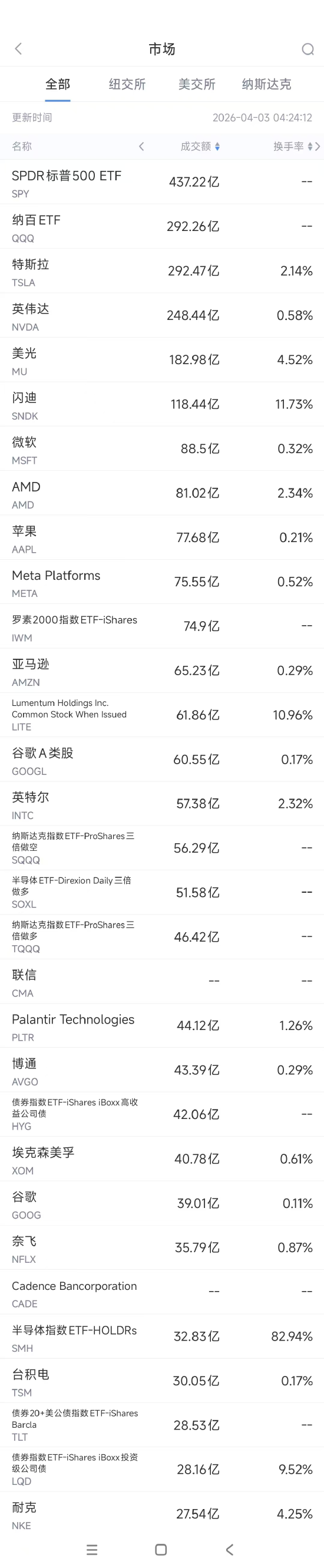

4月3日美股成交榜:特斯拉交付不及预期拖累股价

周四美股成交额冠军特斯拉(360.59, -20.67, -5.42%)下跌5.44%,成交额达292.47亿美元。公司一季度交付量未达市场预期,电动车行业持续面临压力。其公布的2026年第一季度全球交付数据低于华尔街预测,已是连续第二个季度落空,凸显传统汽车业务的严峻挑战。

特斯拉周四披露,2026年第一季度全球交付量为358023辆,低于分析师平均预估的372160辆,也逊于Visible Alpha的368903辆预期。

按车型划分,Model 3和Model Y合计交付341893辆,同比增长约5.6%;其他车型(包括Cybertruck及即将停产的Model S和Model X)共交付16130辆。

第二名英伟达上涨0.93%,成交248.44亿美元。有消息称,因算力紧缺,英伟达四年前推出的H100芯片租赁价格近半年飙升近40%。

该报道指出,英伟达于2022年3月GTC大会发布、同年秋季上市的H100芯片在租赁市场迎来“V型”反转高光时刻。

半导体研究机构SemiAnalysis周四发布的“H100一年期租赁合约价格指数”显示,该芯片租赁价自2025年10月每小时1.7美元,升至今年3月的每小时每块GPU 2.35美元,涨幅接近40%。

第三名美光(366.24, -1.61, -0.44%)收跌0.44%,成交182.98亿美元。瑞穗认为美光与闪迪(701.59, 8.86, 1.28%)被过度抛售,重申“跑赢大盘”评级。该机构反驳近期两股的下跌趋势,称市场对“存储周期见顶”的担忧可能被夸大。

在一份客户报告中,瑞穗分析师维贾伊·拉凯什指出,这两只股票的疲软或反映情绪波动而非基本面恶化,并强调AI相关的结构性需求仍有望增强。

拉凯什提到AI效率方面的最新进展,如2025年首次提出的TurboQuant技术,目前已有更多证据表明其推理性能提升,以及谷歌(294.46, -0.44, -0.15%)新算法的推出。他认为这些进步可能延续“效率提升带动使用量增长”的模式,类比虚拟化推动服务器需求上升,以及2025年DeepSeek发布后AI增速反而加快的案例。

展望未来,他提及多项可能支撑存储需求的技术变革,如从铜缆转向带宽更高的光网络,预计会增加AI服务器资本支出;KV缓存压缩技术则有望支持更大模型、更快推理和更优Token经济性,推动生态系统增量投入。

瑞穗维持对美光和闪迪的“跑赢大盘”评级,目标价分别为530美元和710美元,认为当前回调或为买入良机,非周期见顶信号。

第四名闪迪上涨1.28%,成交118.44亿美元。

第六名AMD(217.5, 7.29, 3.47%)上涨3.47%,成交81.02亿美元。IDC周四报告显示,2025年中国AI加速卡出货量约400万块,英伟达以55%市占率居首,较此前95%大幅下滑;国内厂商合计出货约165万块,占比约41%;AMD位列第四,出货量16万块。

第十名Lumentum上涨8.14%,成交61.86亿美元。周四美股光通信板块普涨,受消息面推动,全球光纤价格正经历新一轮剧烈上涨,且已由中国市场蔓延至欧美地区。

第十二名英特尔(50.38, 2.35, 4.89%)上涨4.89%,成交57.38亿美元。公司宣布一项关键战略调整——同意支付142亿美元,从合作伙伴阿波罗全球管理公司手中回购位于爱尔兰的先进芯片工厂(Fab 34)的49%股权。

该举措被视为英特尔重建制造能力、强化产能控制的关键一步。据称交易将通过现有现金及发行约65亿美元新债券共同融资完成。

第十八名奈飞(98.66, 3.11, 3.25%)上涨3.25%,成交35.79亿美元。

(截图来自新浪财经APP 行情-美股-股票市场板块 左滑更多数据)下载新浪财经APP

责任编辑:张俊 SF065

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。