3月食糖产销预测分析

自2026年3月末起,郑糖2605合约价格从每吨5533元的高位持续下滑,期间触及5340元/吨的阶段性低点。这主要受到中东战事可能停火以及国内进口和国产糖供应充足、销量不佳的影响。未来郑糖价格能否稳住5300元/吨的关键在于3月食糖销量的具体情况。因此,本文将对主产区食糖产销情况进行前瞻性分析。

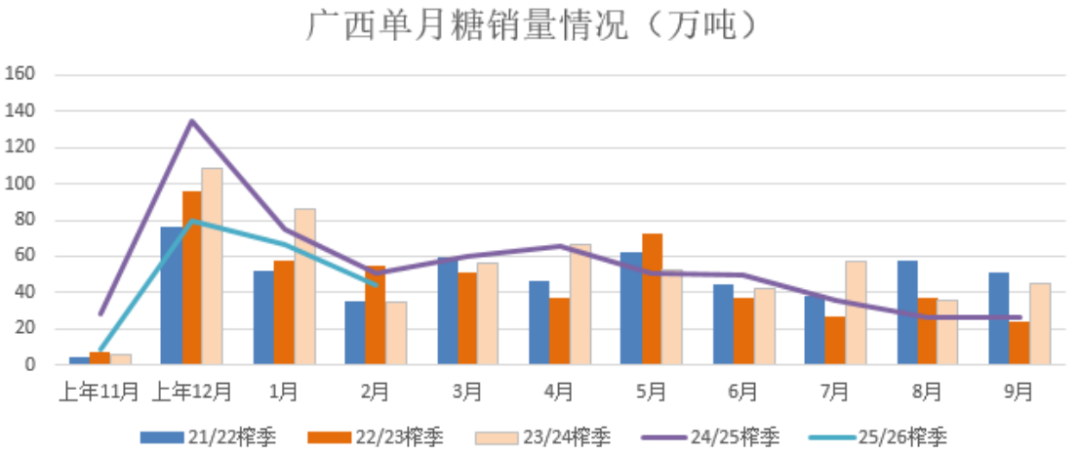

广西3月糖产量预计大幅增长,但销量可能下降

从产量数据看,近五年同期3月广西单月平均产量为64.3万吨。据沐甜科技网预估,本榨季广西3月单月产糖量预计在140-150万吨之间,接近十个榨季以来的第二高水平,同比增加约110-120万吨。截至3月底,广西累计糖产量预计突破700万吨。此外,截至目前已有39家糖厂收榨,同比减少34家。综合考虑广西糖厂数量及市场预估,预计3月广西单月产糖量同比将有显著增长。

从销量数据来看,近五年3月广西糖单月销量均值约为51.86万吨,近三年均值约为55.45万吨,去年同期为59.47万吨。由于今年3月受能源价格上涨影响,广西糖现货价格上调,现货报价月度涨幅达到120元/吨,抑制了部分现货成交,预计3月广西糖单月销量大约在50万吨左右。

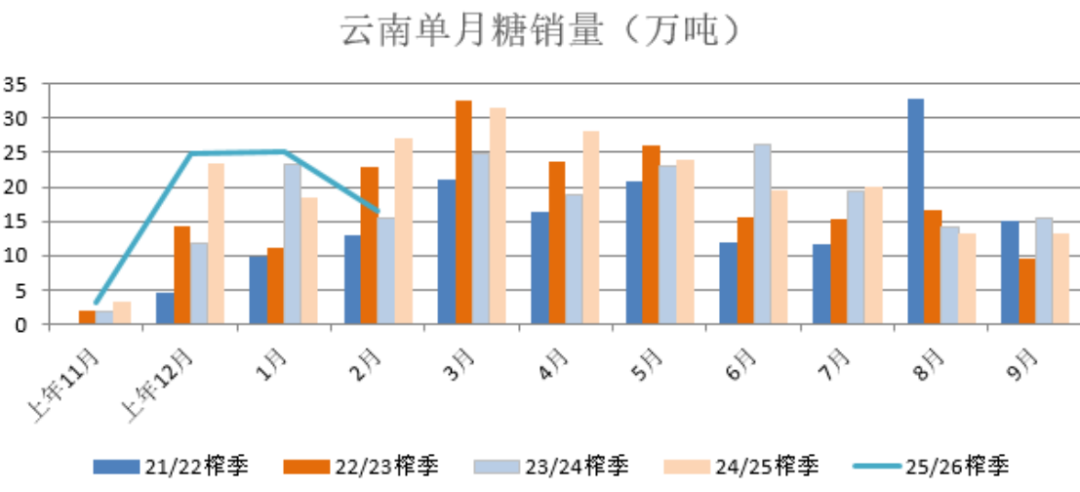

云南3月糖产量和销量预计低于去年同期

根据沐甜科技网的信息,近五年同期3月云南单月平均产量为57.64万吨,近三年平均为58.7万吨。据了解,云南首家收榨糖厂时间为3月28日,比去年延后36天。因甘蔗产量增加,大部分糖厂生产时间延长,导致收榨时间推迟,使得本榨季云南糖产量存在不确定性。然而,3月份云南持续降雨,甘蔗收割进度受阻,部分糖厂出现断槽现象,预计3月云南单月产糖量约为56万吨,低于去年同期的60.85万吨。

从销量数据看,近五年云南糖3月单月销量均值为25.88万吨,近三年均值为29.53万吨。考虑到3月昆明糖现货价格回升,成交量有限,预计3月云南糖单月销量低于去年同期的可能性较大,大致为20万吨,而去年同期为31.39万吨。(具体数据以中国糖协公布为准)

国内甘蔗糖仍处于压榨期,工业库存高于去年同期

国内食糖工业库存持续上升,且高于去年同期水平,主产区销糖进度一般,库存累积加快。据市场综合预估,截至2026年2月底(2025/26榨季,10月起算),广西和云南食糖工业库存合计约445.44万吨(广西365.905万吨 + 云南79.54万吨,不含甜菜糖主产区),同比增加49.28万吨。

按照食糖生产周期,每年4-9月是食糖工业库存季节性去库阶段。考虑到未来几个月没有明显的节日备货需求,去库速度仍将缓慢,供应压力明显,对糖价形成一定压制。

观点:

综合多因素考虑,广西产区3月单月产糖量或同比大幅增长,而云南糖受天气影响,产糖进度稍放缓。不过3月广西、云南销量预计下滑,加之工业库存维持高位,对糖价仍有一定压力,短期内糖价可能延续弱势运行。短期需关注3月主产区实际产销数据公布后的市场反应。

研究员:王翠冰

期货从业资格号F03139616

期货投资咨询从业证Z0021556