黄金市场回调后,避险与趋势或将重启

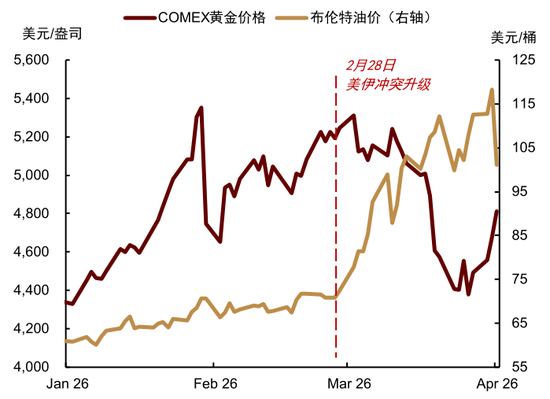

3月COMEX金价重挫10.9%,为2013年以来首次单月跌幅突破10%。美伊冲突推动油价飙升,通胀风险率先体现,市场担忧美联储降息路径生变,导致此前增持较多的黄金ETF遭遇抛压,同时流动性冲击亦通过期货期权市场加剧短期回调。目前中东地缘局势进入关键节点,油价走势面临方向选择,黄金市场关注焦点或转向评估供应冲击对经济停滞的影响,前期已部分计价的加息预期或需调整。展望未来,我们认为无论地缘风险缓解带动油价回落、货币政策重返宽松,抑或供应冲击加剧衰退风险、激发黄金避险属性,黄金的投资需求及价格均可能存在上修空间。此外,近期土耳其央行出售黄金储备以应对流动性问题引发广泛关注,但我们认为该行为在海湾国家进一步蔓延的风险较低,且并不意味着地缘政治与战略安全驱动的全球央行购金逻辑发生根本变化。

在2025年11月发布的年度展望《周期性与结构性机会共振》中,我们指出2025年黄金价格显著上涨系以ETF为代表的周期性买需与2022年以来加速的央行购金共同作用的结果,区别于2023-24年央行结构性买需主导的行情;据WGC统计,去年全球黄金ETF增持近800吨,与同期863吨的央行购金量大致相当。考虑到周期性买需具有较强的反馈效应,结合历史经验,我们提示“美联储政策由松转紧”可能是2026年黄金周期性买需转折及金价明显回调的重要风险之一。

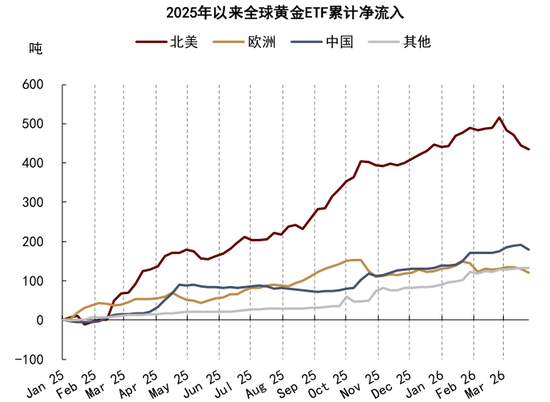

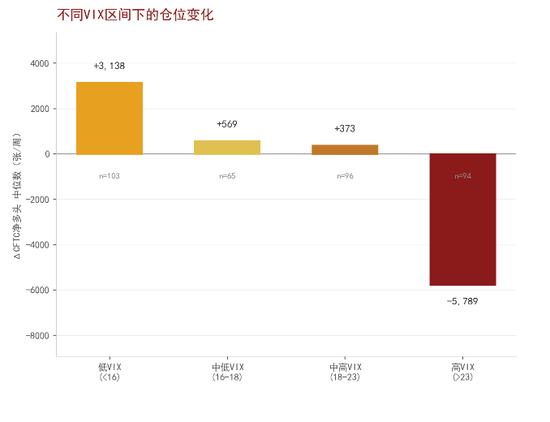

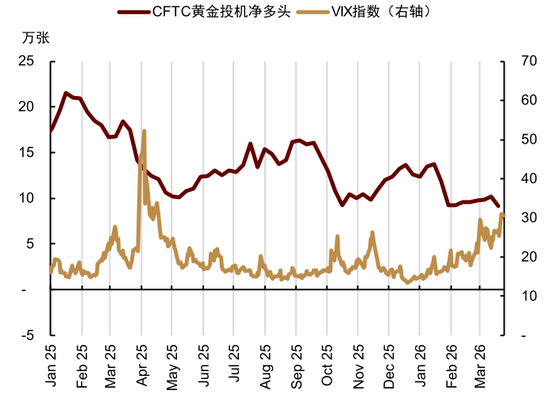

自2月末美伊冲突升级以来,COMEX金价在3月累计下滑10.9%,为2013年以来首次、2000年以来第五次单月跌幅超过10%。我们认为此次金价大跌的核心在于油价飙升引发通胀反弹担忧,进而动摇美联储降息预期,使此前大量增持的黄金ETF承受抛售压力。据WGC数据,3月全球黄金ETF大幅减持87吨,创2022年10月以来最大月度降幅。按地区来看,北美市场减持82吨,为主要抛售力量,欧洲市场减持11吨,不同于2022年俄乌冲突初期避险驱动下的增持行为,本轮欧美投资者更关注通胀回升与利率预期变动带来的风险;与此同时,亚洲及其他地区ETF增持6吨,虽体现出一定避险意图,但仍难抵消欧美市场的卖出压力。此外,阶段性流动性波动也给黄金期货期权仓位带来调整压力,并进一步放大短期价格下行幅度;据CFTC数据显示,3月COMEX黄金期货投机净多头减少约14吨,SPDR黄金ETF期权净持仓亦从高位显著回落,与历史上VIX指数较高时期的模式相似。

图表1:3月以来油价上涨、金价下跌

资料来源:彭博资讯,中金公司(32.160, -0.23, -0.71%)研究部

图表2:金价单月跌幅2013年以来首破10%

资料来源:彭博资讯,中金公司研究部

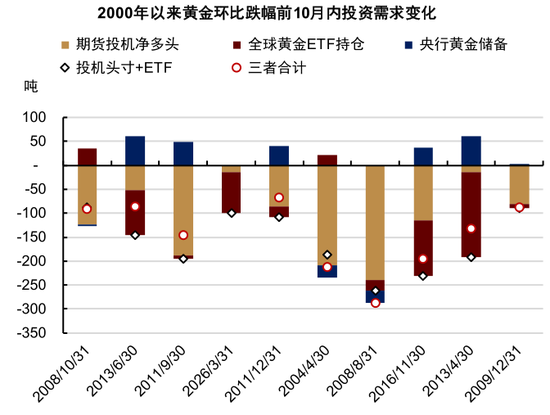

图表3:2000年以来金价跌幅超10%月份

资料来源:彭博资讯,中金公司研究部

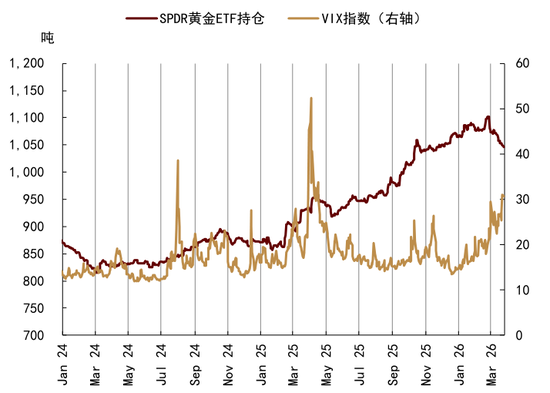

图表4:市场持仓调整主要来自黄金ETF减持

资料来源:WGC,中金公司研究部

图表5:北美市场成黄金ETF抛售主力

资料来源:彭博资讯,中金公司研究部

图表6:期权市场调整加剧短期波动

资料来源:彭博资讯,中金公司研究部

图表7:流动性冲击扰动黄金期货头寸…

资料来源:彭博资讯,中金公司研究部

图表8:…近期亦有所助涨

资料来源:彭博资讯,中金公司研究部

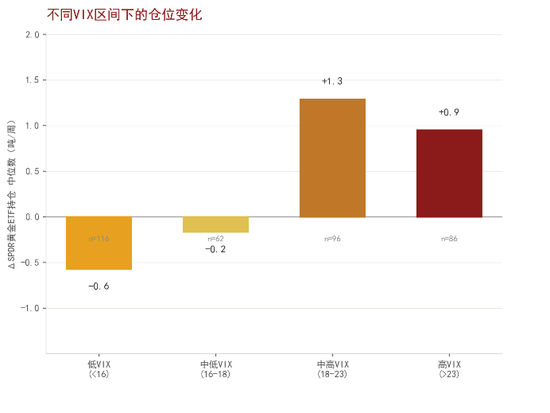

图表9:短期避险需求或反映在ETF增持…

资料来源:彭博资讯,中金公司研究部

图表10:…但非近期欧美ETF主导因素

资料来源:彭博资讯,中金公司研究部

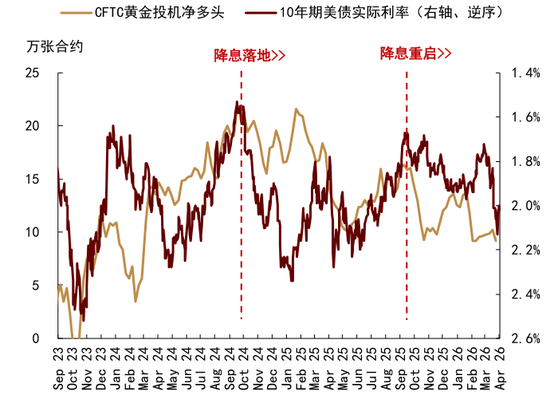

地缘冲突与油价暴涨为美国经济周期演进增添不确定性。2025年美国经济再度放缓,就业数据疲软促使美联储于9月重启降息进程,也为黄金创造突破契机。鉴于美国增长动能减弱、联储主席更替以及中期选举考量,我们在年度展望中设定的基本情景是美国经济增长进一步减速,货币政策有望延续宽松态势,从而支撑黄金周期性投资需求。然而,美伊冲突可能为此基本情境带来两类潜在风险:一是油价上涨引发通胀风险,干扰货币宽松节奏,对于黄金而言属于较为不利的情景,类似2022年第二至四季度表现;二是供应冲击加剧经济停滞程度,令美国经济面临滑向衰退的压力,在此背景下,经历风险资产波动之后的商品市场“美林时钟”显示,黄金作为避险资产的价值或重新凸显。

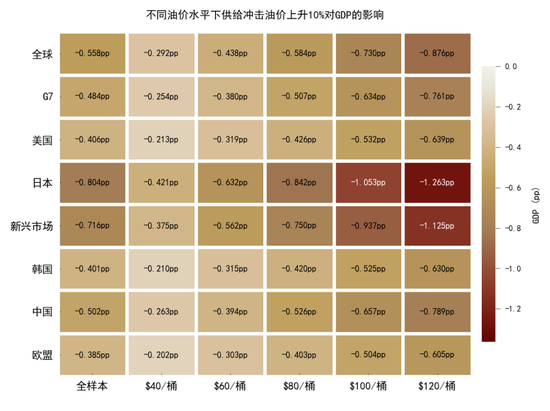

当前黄金市场似乎已对此第一类风险做出初步反应,但不同于2022年形势,今年美联储转向加息的可能性相对较小。据中金宏观团队观点,2022年美国经济处于过热状态,劳动力市场强劲,俄乌冲突推升油价,需借助紧缩政策抑制需求;而当前美国增长动能减弱,就业市场持续降温,叠加高油价负面影响,尚不具备加息条件。基于1975年以来的数据测算,供给端驱动的油价每上涨10%,可能导致全球GDP增速下降约0.56个百分点,美国GDP增速下降约0.41个百分点。当油价高于100美元/桶时,同样涨幅对GDP的拖累效果可能更大;例如在美国,油价超过100美元后,每上涨10%或致GDP增速下滑0.50-0.65个百分点。

当前中东地缘局势正处于关键时刻,油价走势悬而未决,我们认为黄金市场的关注重点将逐渐转移至评估供应冲击对经济停滞层面的影响,此前已部分反映的加息预期或需重新校准。因此展望后续,无论是地缘紧张局势缓和带来的油价回落、货币政策回归宽松轨道,还是供应冲击加重衰退风险、激发黄金避险功能,我们认为黄金投资需求和价格都存在一定的修复潜力。

图表11:3Q25宽松交易助力黄金突破

资料来源:彭博资讯,中金公司研究部

图表12:通胀反弹风险扰乱货币宽松路径

资料来源:彭博资讯,中金公司研究部

图表13:供应推动油价上涨或冲击经济增长

资料来源:彭博资讯,中金公司研究部

图表14:大宗商品“美林时钟”——经济从放缓转向衰退,黄金收益领先

资料来源:彭博资讯,中金公司研究部

周期性买需承压之际,据彭博资讯报道[1],土耳其央行在美伊冲突爆发后动用约60吨黄金储备用于流动性调配与外汇操作,引发市场对短期内央行售金风险及长期内央行购金可持续性的广泛讨论。短期来看,根据土耳其央行行长声明[2],由于该国官方储备资产中黄金占比高达60%,动用黄金储备被视为维护外储流动性的合理手段。相比之下,其他海湾国家黄金在其储备中的比重较低,故我们认为此类售金行为在区域内扩散的概率不大。另外值得注意的是,土耳其央行近期的黄金交易多采用黄金-货币互换形式,这部分黄金将在合约到期后回流至储备资产。

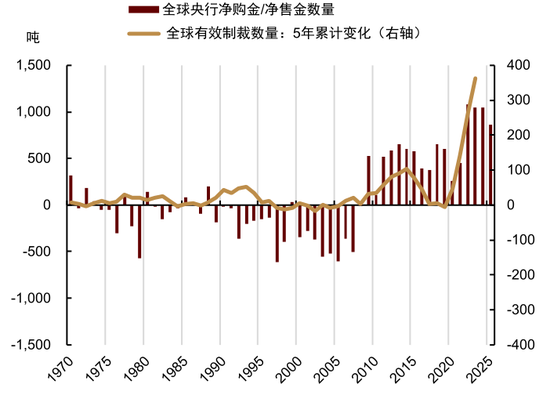

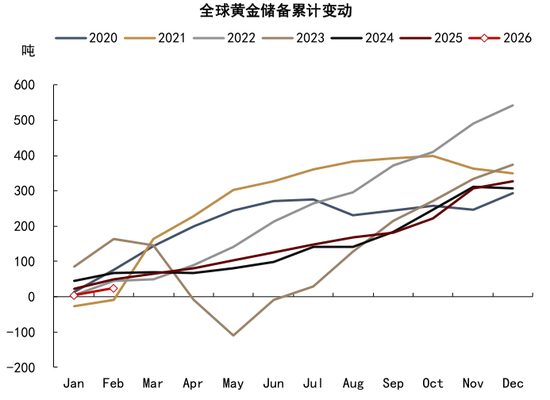

从中长期视角出发,我们认为地缘政治博弈与国家安全诉求仍是央行增持黄金储备的关键结构性驱动力。回顾历史,上世纪90年代国际竞争缓和、宏观不确定性降低期间,以欧央行为代表的全球央行一度成为黄金净卖家;而在2008年后,各国央行重新开始净买入黄金,并在2022年进一步加快步伐,这可能反映出宏观秩序的重大变迁。与央行购金趋势相对应的是,GSDB统计的全球有效制裁数量自2010年起上升,并在2021年后急剧增长;相较90年代,当前制裁的复杂性和规模均有显著提升。展望未来,尽管市场波动可能影响购金节奏,但增持黄金储备的中长期动机并未改变。今年1-2月间,全球央行合计增持约25吨黄金储备,其中波兰央行在2月加快购金步伐,增持约20吨黄金,目前总储备达570吨,距离其700吨目标仍有一定空间;我国央行已连续16个月增持黄金储备,在官方储备资产中的比重升至10%。

风险提示:中东地缘发展超出预期、美联储货币政策变化超预期、金融市场动荡风险。

图表15:近期土耳其央行出售黄金储备

资料来源:土耳其央行,中金公司研究部

图表16:其他海湾国家黄金储备比例偏低

图表17:地缘竞争与战略安全支撑央行购金

资料来源:WGC,GSDB,中金公司研究部

图表18:1-2月全球央行增持25吨黄金储备

资料来源:彭博资讯,中金公司研究部

图表19:我国央行连续16个月增持黄金储备

资料来源:中国人民银行,中金公司研究部

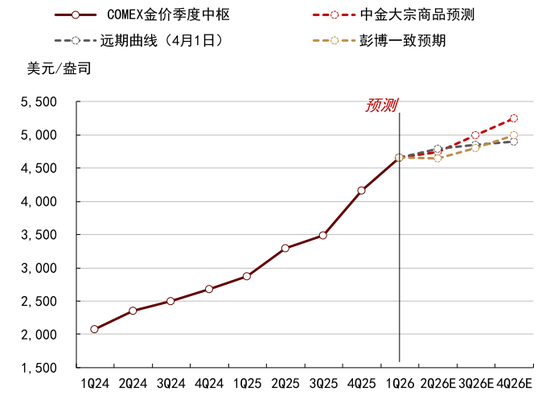

图表20:短期调整过后,年内金价或具修复空间

资料来源:彭博资讯,中金公司研究部

[1]https://www.bloomberg.com/news/articles/2026-03-26/turkey-s-8-billion-gold-drawdown-since-iran-war-hits-bullion

[2]https://www.bloomberght.com/tcmb-baskani-karahan-dan-altin-kaynakli-islemlerle-ilgili-aciklamalar-3773294

本文摘自:2026年4月3日发布的研究报告《黄金:区域减持后,回归趋势或避险彰显》

分析师 李林惠 SAC执业编号:S0080524060004

分析师 郭朝辉 SAC执业编号:S0080513070006 SFC CE Ref:BBU524