兴证策略:震荡加剧之下,市场资金流向怎么看?

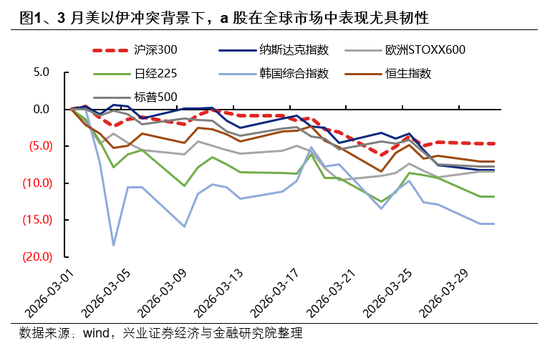

3月以来,指数波动明显放大,市场成交额持续收缩,围绕微观流动性趋紧、绝对收益类资金减仓并引发负反馈的担忧不断升温。进入3月后,美以伊冲突扰动全球资本市场,A股也出现了自去年对等关税以来幅度较大的调整。与此同时,美以“速战速决”的预期落空,中东局势在特朗普极限施压与伊朗顽强应对之间持续反复,A股市场波动率也随之显著上行。自去年以来,具备绝对收益特征的资金一直是推动市场上涨的重要力量,在市场波动加大、年内收益转负背景下,投资者担忧这类资金会主动降仓,从而形成资金层面的负向循环。

但实际上,我们并没有看到A股资金面出现明显负反馈。部分绝对收益资金在前期或许曾有小幅减仓,但调整之后其加仓意愿反而有所增强。而且本轮市场回升以来,险资、ETF、私募、两融、固收+等多类资金呈现共振入场的特征,增量资金来源更加多元,再叠加“国家队”托底预期,资金面的韧性更强,这也成为3月以来A股相较全球其他市场表现更优的重要支撑因素之一。

一、绝对收益类资金或有流出,但调整后加仓意愿更强

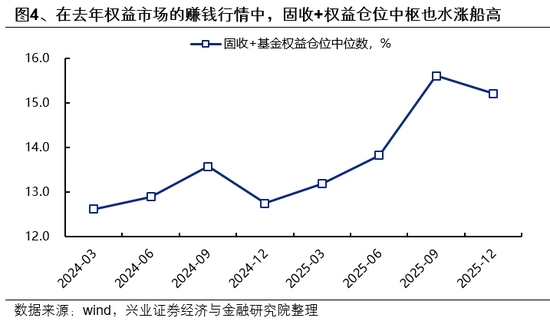

固收+、年金以及险资都属于广义上的绝对收益目标资金,其权益配置中枢大致在15%左右。此前市场波动加剧、年内收益面临转负压力之下,部分资金出于稳收益考虑,可能进行了小幅减仓。虽然险资、年金等具备绝对收益属性,但同时也拥有资金来源稳定、偿付周期较长的特征。并且在推动中长期资金入市、鼓励长钱长投的政策导向下,单纯受考核约束而通过减仓来压低波动,未必符合政策所鼓励的方向。

同时值得关注的是,保险和年金新增可运作资金依然保持较快增长,对权益资产的配置需求依旧旺盛,逢低增配、逐步建仓或许是更受青睐的方式。根据我们在3月23日至25日期间针对260多位本土核心投资机构基金经理、投研负责人及总量研究员的调研结果,未来一个月内,“维持仓位不变但调整结构”是相对收益投资者(54%)和绝对收益投资者(43%)的共同选择;但从边际倾向来看,绝对收益投资者“加仓”的意愿(21%)高于相对收益投资者(12%),同时也高于其自身“减仓”的意愿(16%)。

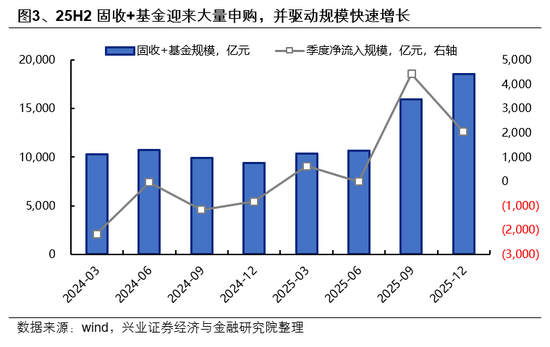

(一)固收+产品因净值化特征,负债端波动更明显

自去年三季度以来,在权益市场赚钱效应带动下,固收+产品规模快速扩张。权益市场的赚钱效应一方面推动产品规模被动上升,另一方面也吸引了绝对收益类机构资金及低风险偏好的个人资金参与增配,2025年三、四季度固收+基金分别净流入约4400亿元和2000亿元。

与其他绝对收益目标资金相比,固收+产品的负债端波动更大。而过去半年,固收+产品的权益配置中枢已升至历史高位,再叠加一季度权益市场大幅震荡,使得年内新增配置固收+产品的资金收益率大概率为负,这可能导致3月中下旬固收+产品面临更大的赎回压力。

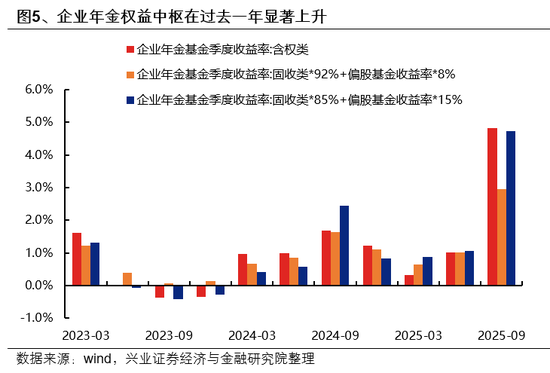

(二)年金过去一年权益仓位抬升明显,外部扰动下存在降低组合波动的需求

924以来,企业年金和职业年金在权益投资中枢上移以及新增运作资金扩大的双重驱动下,持续增配股票资产,在外部冲击加大的环境中,也存在降低组合波动的现实需求。截至2024年底,企业年金与职业年金合计规模达到6.8万亿元。考虑到过去企业年金和职业年金每年新增运作资金约7000亿元,再加上资产增值带来的规模增长,预计到2025年底年金规模已升至7.8万亿元。根据企业年金中含权类及固收类产品收益率测算,含权类产品中的股票资产占比已由2024年8%左右的中枢提升至约15%。

(三)险资减仓并不明显,3月以来重仓超额反而明显修复

3月以来,险资重仓持股的超额收益表现较为突出,因此无论从实际交易行为还是减仓意愿来看,险资的减仓动作都应并不明显。年初市场上涨呈现较强结构性特征,险资重仓的红利高股息板块在1月反而出现了较明显回调;但进入3月后,险资重仓板块的超额收益重新回升,这表明在美以伊冲突升级阶段,险资并未明显通过减仓来降低波动。

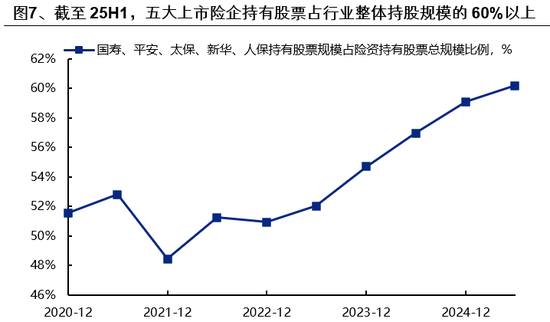

截至25Q2,五家大型上市险企持有股票规模占行业整体持股规模的60%以上,因此即便部分中小险企因综合偿付能力充足率触及红线而被要求下调权益资产比例,涉及的权益规模也相对有限。而头部险企综合偿付能力充足率普遍在150%以上,对应权益投资上限为30%;即便综合偿付能力充足率回落至100%-150%区间,20%的权益投资上限也仍明显高于头部险企当前的权益持仓比例。

二、宽基ETF成交平稳,汇金暂未出手稳市

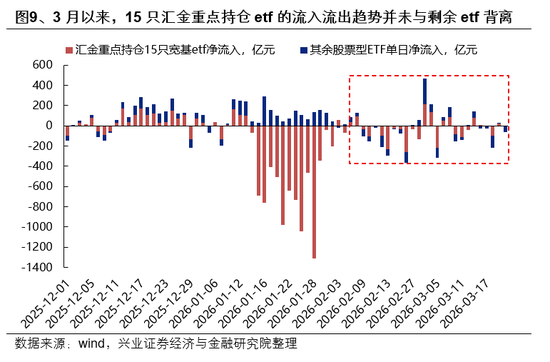

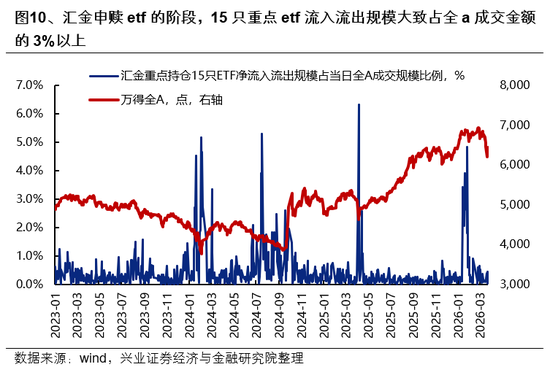

从跟踪数据看,3月下旬汇金并未明显出手稳定市场。根据15只汇金重点持有宽基ETF的日度净流入数据,自本轮市场调整以来,国家队资金没有出现显著净流入。与此同时,历史上汇金大规模申购或赎回ETF时,这15只重点ETF的成交额通常会占到全A成交的3%以上,而本轮宽基ETF成交整体保持平稳,并未出现明显放量。

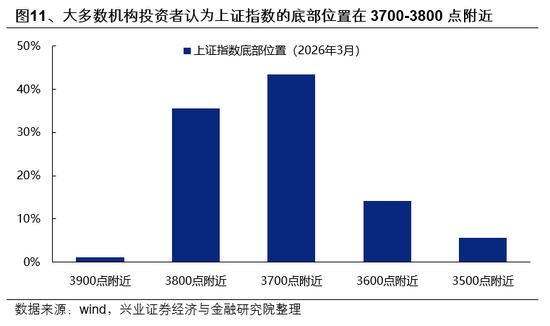

那么汇金何时可能出手稳市?从过去几轮汇金申购ETF稳定市场的经验看,多数发生在市场快速大幅下跌、系统性风险明显升温的阶段。当指数跌破大多数投资者心理预期中的市场底部区域时,汇金出手的概率往往会明显上升。根据我们对本土核心投资机构的调研结果,大多数机构投资者认为上证指数底部区域位于3700至3800点附近,其中认为底部在3800点左右的占比为36%,认为在3700点附近的占比为43%。若市场明显跌破3700点,国家队护盘意愿或将进一步增强。

三、两融杠杆资金整体保持平稳

3月以来,融资融券余额总体维持稳定,平均担保比例也处在中等偏高的健康区间,杠杆资金的尾部风险相对较低。截至3月31日,3月融资余额小幅下降约600亿元,平均担保比例维持在274%的健康水平。杠杆资金之所以能够平稳运行,一定程度上受益于年初监管细则的前瞻性调整。1月14日,沪深北交易所发布通知,上调融资保证金比例,将投资者融资买入证券时的最低融资保证金比例由80%提高至100%,从而在一定程度上抑制了年初杠杆资金加速流入的趋势。并且此次调整仅针对新开融资合约,对存量合约的最低担保比例并未产生影响。

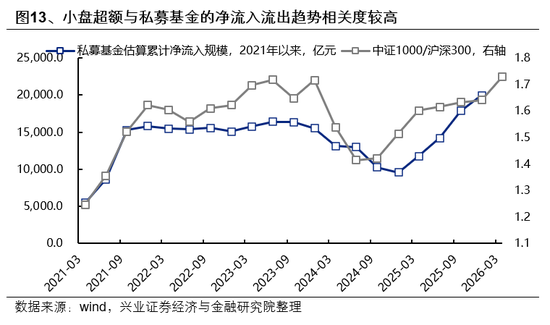

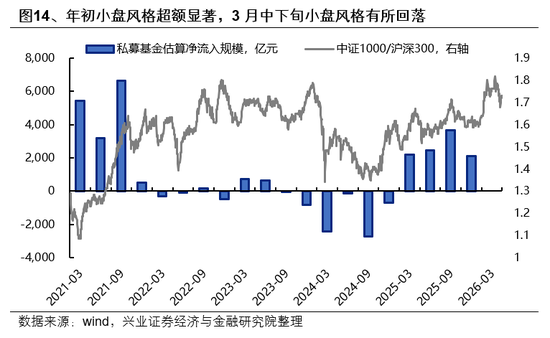

四、私募基金3月或有小幅减持

小盘风格的超额表现与私募基金流入趋势之间相关性较高。考虑到一季度小盘风格先走强后回落,3月中下旬私募或许存在小幅减持。2025年私募新备案产品规模接近5000亿元,按私募管理规模估算,去年净流入约为1万亿元,其中私募量化产品是主要增量来源,而私募量化在小市值因子上的下沉较为明显,这也使得过去一年小市值因子超额收益与私募净流入之间维持较高相关度。今年年初小盘风格曾有明显超额表现,而到了3月中下旬,小盘风格有所回落,这或指向私募在这一阶段可能进行了减持。

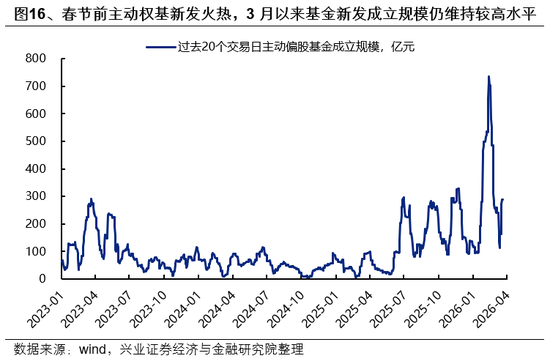

五、主动权益基金发行热度延续,外资转为小幅流出

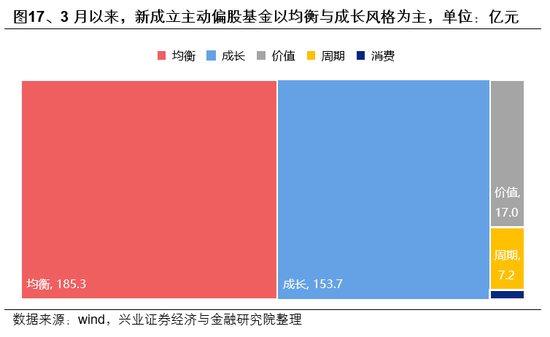

3月基金发行依旧维持较高景气度,其中新成立基金主要集中于均衡配置和科技成长方向。今年以来,主动权益基金发行在去年下半年改善的基础上继续升温,尤其是在今年春节假期偏晚及年初市场上涨催化下,春节前滚动20日新发成立规模一度升至700亿元以上。春节之后,基金新发仍保持较高热度,3月全月发行成立规模达364亿元,风格上以均衡配置和科技成长为主。

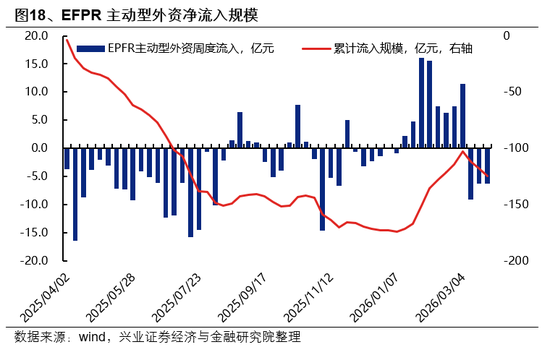

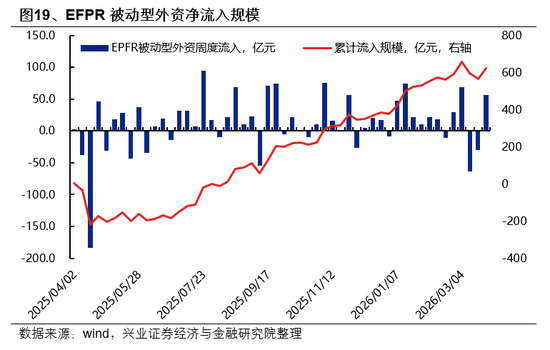

3月中旬以来,主动型与被动型外资均出现流出,但在3月最后一周,被动型外资已重新转为净流入。今年1月下旬至3月初,主动外资曾罕见地呈现趋势性净流入,但随着美以伊冲突强度加剧,主动外资自3月中旬起连续三周净流出。与此同时,被动型外资也连续两周转为净流出,不过在3月最后一周已重新回到净流入状态。

总体来看,虽然3月资金面出现了一定分化,但并未形成负向循环,也没有出现趋势性流出。相对充裕的流动性,反而可能是A股在全球市场中展现相对韧性的原因之一。同时,本轮资金共振入市的特征十分明显,单一类型资金阶段性流出对整体市场的冲击有限。随着中期外部地缘扰动逐步减弱,市场将重新围绕公司基本面与行业景气度寻找确定性,届时资金回流也有望为市场修复提供支撑。