热轧板卷:一季度触底回升,二季度下行压力加大

(卓创资讯分析师李欢)

【导语】1季度,热轧板卷价格呈现先抑后扬的态势,1-2月市价连续下探,重心下移;3月则转为震荡上行,行情峰回路转,主要受市场驱动因素切换影响。4月伊始,行情掉头向下,2季度或将面临严峻考验。

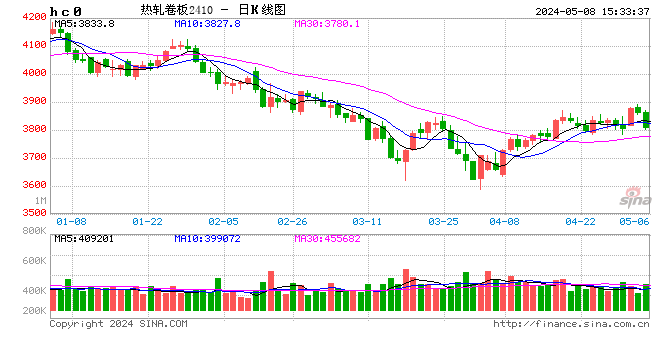

1季度,热轧板卷价格走出“U”型反转行情,1-2月下跌,3月微涨。受限于3月涨幅有限,季度均价仍环比下跌0.86%至3270.99元/吨。这种先跌后涨且重心下移的走势,源于供需矛盾持续及驱动因素更替。

热轧板卷日度价格走势图

数据来源:卓创资讯

供需矛盾持续加剧

2026年以来,热轧板卷日均产量在93.53万吨,同比2025年1季度日均产量92.55万吨增加1.06%。市场供应逐步加码,需求则表现相对低迷,2026年以来,重点终端行业挖掘机、汽车等产销量均出现下滑,致使热轧板卷产品需求释放不足,市场成交维持在历史偏低水平,低需求高供应同步作用于市场,带动价格重心继续呈现下滑状态。

中东局势动荡,成本支撑助推3月反弹

众所周知,3月以来,国际局势动荡不安,中东冲突愈演愈烈,随着霍尔木兹海峡封锁,原油(607, -8.60, -1.40%)价格接连上涨,原油价格上涨对于中国热轧板卷产品价格的驱动逻辑可以呈现为两条途径:第一,原油价格上涨——中国汽柴油价格随之上涨——热轧板卷运输成本上涨;第二,原油价格上涨——能源板块同步上涨——焦煤(1556, -15.00, -0.95%)焦炭(2232, -47.00, -2.06%)价格出现一定涨势——热轧板卷生产成本上涨。正是在内外成本的共同作用下,3月热轧板卷价格出现一波上涨趋势。

2季度展望:宏观利好消退,供需压力凸显

4月以来,热轧板卷转为震荡下滑走势,其主要原因在于中东局势日趋缓和,原油价格涨后回落,国内油价续涨空间有限,成本端支撑减弱,而市场需求疲软特征显现,拖累价格下行。

综合来看,2季度行情或延续弱势。主要受以下因素影响:

首先,供应方面,春节期间,华北地区新增一条热轧产线投产,当前该轧线基本趋于满产状态,在地产行业遇冷,螺纹钢(3487, -54.00, -1.52%)需求不景气背景下,钢厂仍旧优先排产热轧板卷,带动热轧板卷供应压力仍旧维持高位水平;

其次,需求方面,“金三”市场行情上涨主要遵从成本驱动逻辑,需求释放有限,“银四”需求难有好转预期,就卓创资讯监测热轧板卷各个终端行业运行情况来看,多数维持前期低迷状态。5月开始,南方入梅,雨水天气或阻碍热轧板卷物流运输及工地施工建设,制约需求释放。6月气温达到峰值水平,市场淡季效应凸显,需求或进一步下滑。

再次,出口方面,中国热轧板卷出口量出现下滑,2026年1-2月出口量243.53万吨,同比下降57.28%,出口量下滑,首先在于出口许可证杜绝了买单出口等行为,使得出口更加正规化,另外,中东冲突,霍尔木兹海峡封锁,使得中国在中东市场份额显著下滑。出口量的下降增加了国内资源消耗压力,成为带动市价下滑的重要因素。

最后,国际方面,众所周知,中东冲突期间,美联储通胀逐步加剧,美联储降息推迟至下半年,随着冲突告一段落,通胀矛盾或凸显,对全球经济形成打击,带动国内大宗商品出现下滑。

总结:2季度环境偏空,价格或震荡下行,6月或成低点。

责任编辑:李铁民

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。