同仁堂业绩五年首跌:百亿库存侵蚀利润,王牌产品安宫牛黄丸遇冷

作为一家传承超过350年的中医药老品牌,同仁堂(27.800, 0.17, 0.62%)2025年的财务报告暴露了其经营挑战。报告显示,公司营业收入较上年下滑7.21%,归属于上市公司股东的净利润更是大幅减少了22.07%。营收与利润双双下降,集中反映了其核心产品需求疲软、渠道库存高企以及市场竞争日趋激烈等问题。

营收与利润创五年新低,第四季度扣非净利润现十年首度亏损

从财务指标观察,2025年同仁堂多项经营数据集体走弱,营收利润双降创下近年最差表现,季度业绩出现断崖式下跌,甚至发生了单季度扣除非经常性损益后的亏损,核心业务的基本面显著恶化。

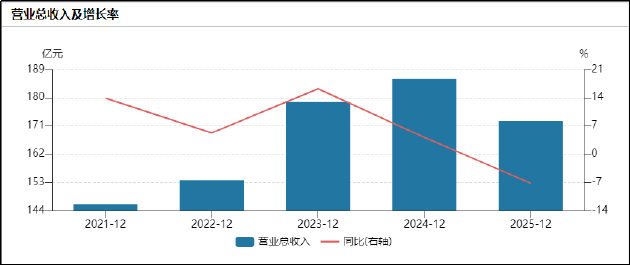

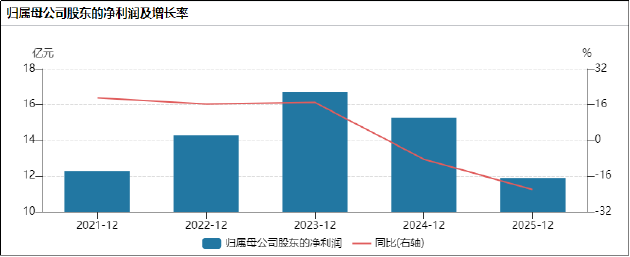

具体来看,公司全年实现营业收入172.56亿元,同比降低7.21%,这是近五年来营收首次出现负增长,打破了市场对于老字号企业抗周期的固有印象;归母净利润为11.89亿元,同比急剧下滑22.07%,创下自2015年以来的最大年度跌幅,扣非归母净利润同比下降22.57%,核心盈利能力的弱化趋势十分明显。

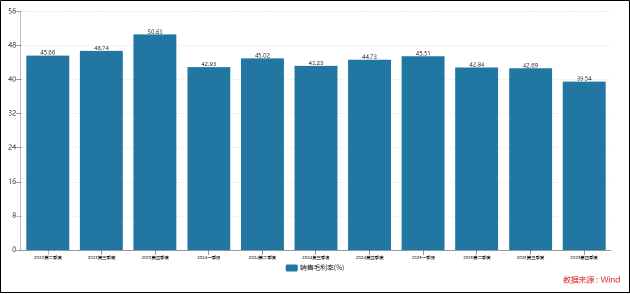

盈利能力指标也同步下滑,报告期内综合毛利率为42.87%、净利率为9.46%,分别较上年下降1.09和2.80个百分点;加权平均净资产收益率从11.48%跌至8.86%,同比降幅达22.89%,股东的投资回报被显著摊薄;基本每股收益同比减少21.62%至0.87元,普通股东的收益大幅缩水。从更长期看,2022年至2025年间,公司综合毛利率从48.8%一路下降至42.87%,净利率从14.31%降至9.46%,盈利水平持续走低。

其中,第四季度的业绩表现成为拖累全年业绩的主要因素,单季数据为十年来最差。2025年前三个季度,公司已实现归母净利润11.78亿元,接近全年净利润总额,但第四季度单季仅录得归母净利润1181.85万元,同比暴跌93.29%,已处于盈亏平衡的边缘;扣非归母净利润则由盈转亏,亏损额达到1539.82万元,这是同仁堂近十年来首次出现单季度扣非净利润亏损。

从营收角度看,同仁堂第四季度实现营收39.48亿元,同比大幅下降17.36%,营收规模明显收缩;毛利率方面,四季度毛利率仅为39.54%,同比下降5.19个百分点,环比下降3.15个百分点,为全年各季度最低水平,盈利效率的阶段性下滑尤为突出。

导致这一现象的原因,与公司在年底集中计提大额资产减值、以及集中确认多项费用密切相关。2025年,公司资产减值损失与信用减值损失合计超过1.51亿元,且绝大部分在第四季度计提;同时,年终奖金、渠道返利等费用也集中在第四季度确认,进一步挤压了当季利润空间。

核心支柱倾颓:安宫牛黄丸收入下滑超两成,库存飙升57%

结合业务板块分析,公司的医药工业和医药商业两大板块营收均出现下滑且相互拖累。其中,作为核心利润来源的医药工业,全年营收107.18亿元,同比下降10.03%,毛利率同步下滑0.52个百分点;医药商业营收104.78亿元,同比下降6.70%,业务毛利率微降0.16个百分点。

具体到产品层面,以安宫牛黄丸为核心的心脑血管类产品作为业绩支柱,2025年实现收入40.93亿元,同比大幅下跌20.46%,成为拖累整体营收的首要因素。从产销数据看,心脑血管类产品全年销量为1530.37万盒,同比减少7.05%,市场需求出现显著萎缩;而期末库存却高达587.03万盒,同比激增57.38%,产品滞销风险明显上升。

出现这一状况的主要原因在于安宫牛黄丸消费属性带来的市场需求回落以及市场竞争加剧。此前,安宫牛黄丸的高速增长很大程度上依赖于疫情期间被炒作的“预防中风、提升免疫力”概念,以及由此催生的高端礼品消费热潮。随着疫情结束,市场回归理性,消费者对其功效的认知趋于客观,礼品需求大幅萎缩,终端销售迅速降温。

同时,行业竞争的白热化进一步挤压了核心产品的市场空间。安宫牛黄丸作为中药大品种,生产门槛相对较低,近年来包括片仔癀(150.700, -0.19, -0.13%)、广誉远(17.550, 0.37, 2.15%)(维权)、云南白药(54.920, -0.18, -0.33%)在内的众多药企纷纷加大布局力度,市场供给大幅增加。同仁堂虽拥有品牌优势,但在价格、渠道下沉及营销创新方面并无绝对壁垒,市场份额持续被竞争对手分流。

而公司其他品类的产品虽有不同程度的增长,但整体规模有限,无法形成有效的替代与支撑,产品结构失衡的问题依然突出。2025年公司补益类产品收入23.6亿元,同比增长10.94%;清热类产品收入7.68亿元,同比增长4.74%;妇科类产品收入5.37亿元,同比增长12.54%。三类产品合计收入不足30亿元,难以对冲心脑血管类产品超过8亿元的收入损失,对整体营收的拉动作用较为有限。

终端销售疲软、渠道库存积压的问题,也能从公司持续攀升的存货及存货周转天数数据中得到印证。截至2025年末,公司存货账面价值高达106.17亿元,占总资产比重超过34%,存货规模连续居高不下,已成为公司资产结构中最主要的组成部分。

从库存周转效率来看,2022年至2024年,同仁堂存货周转天数分别为294.21天、306.59天、346.65天,2025年进一步延长至近389.78天,周转效率持续恶化,远超中药行业平均水平。而高企的存货规模意味着未来可能面临较大的减值风险、过期风险及品质下降风险,这一点从今年的减值计提中已有所体现。

2023年至2025年上半年,天然牛黄价格从每公斤50万元暴涨至170万元,同仁堂为锁定价格在高位囤积原料,却在2025年下半年价格暴跌回50万元左右时面临巨额贬值,不得不计提大额存货跌价准备,这成为利润下滑的重要原因。

在安宫牛黄丸销售遇冷,难以通过提价向下游传导成本的背景下,如何消化这百亿库存已成为公司面临的难题。若未来市场持续疲软,公司可能被迫进一步计提存货跌价准备,对利润形成持续的负面影响。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。