东方精工:断臂求生,62亿豪赌新赛道

这究竟是果敢舍弃谋求战略集中,还是重蹈覆辙的又一次博弈?

3月24日,东方精工(17.300, -0.08, -0.46%)(002611.SZ)如期发布2025年度财报,单从数字层面审视堪称完美。

全年营业收入达52.29亿元,较去年同期提升9.43%,归属母公司净利润7.25亿元,增幅高达44.88%。无论是体量、增速还是盈利水平均表现亮眼。

截至年底,账面资金储备20.79亿元,带息债务总计仅约4亿元,此外还持有7.37亿元的股票及基金资产,整体资金链显得相当充裕。

但东方精工并未就此止步,反而打算将旗下最赚钱的现金牛业务——瓦楞纸板生产线装备板块全盘剥离。

该业务的重要性如何体现?参考2024年数据,若未剥离此板块,公司总营收为47.78亿元,净利润5.01亿元;一旦完成出售,营收将缩水至15.84亿元,净利润骤降至3744万元。如此大动作背后,公司究竟有何图谋?

(重大资产出售公告20260312)

资本运作老手,抛售十年布局

东方精工是市值风云长期追踪的标的,2019年曾连续发布两篇深度报告,剖析其以47.5亿元天价、近20倍溢价收购北京普莱德后商誉爆雷的全貌。这场意在切入新能源电池领域的跨界并购,最终演变为2018年巨亏39亿元的悲剧。

(注册制下的专业市值风云平台)

遭受重创后,公司变得格外谨慎,多年来鲜有动作,仅在2022年斥资1.74亿元收购深圳市万德数字科技有限公司(简称"万德数科")51%股份。

万德数科率先在全球将高速喷墨技术引入瓦楞纸包装印刷,提供数码印刷设备。相较于传统方式,数码印刷免除了制版环节,具备生产周期短、支持按需印刷和个性化图案等优势,完美解决小批量订单难题,此次收购完善了东方精工在主业领域的产业链布局。

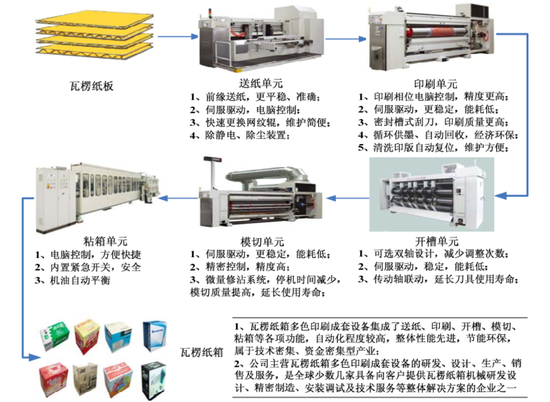

铺垫至此,有必要梳理东方精工的核心业务。根据最新年报分类,公司收入主要源自智能包装装备与水上动力设备两大板块,而本次计划出售的正是智能包装装备业务中的瓦楞纸板生产线。

(2025年年度报告)

从财务结构来看,拟剥离的瓦楞纸板生产线业务实为当前公司营收占比最高的核心业务。

(2025年年度报告)

东方精工创立于1996年,是国内首批涉足瓦楞纸箱多色印刷成套设备领域的企业,早期主要为客户提供瓦楞纸板加工纸箱的解决方案。

(东方精工招股说明书)

2014年,东方精工以3.56亿元人民币收购全球第二大瓦楞纸板设备制造商意大利佛斯伯(Fosber S.p.A.)60%股权,并于2017年进一步收购剩余40%股份,实现全资控股。

此次并购使东方精工主营业务从瓦楞纸箱印刷设备领域向上游瓦楞纸板生产线制造延伸。

2015年,东方精工再掷6905万元收购意大利EDF公司全部股权。EDF原为公司在欧洲区域的代理商,通过采购东方精工瓦楞纸箱印刷设备并整合印前印后自动化系统,打造全自动印刷生产线。

交易完成后,EDF被定位为东方精工在欧洲市场的高端瓦楞纸箱印刷成套设备研发与制造中心。

2019年,佛斯伯完成对西班牙Tiruña集团的控股收购,将产业链进一步延伸至瓦楞纸板生产线的核心零部件——瓦楞辊。瓦楞辊被誉为生产线的"心脏",其加工精度与使用寿命直接决定整线运行效能。

2020年,佛斯伯再度出手,收购意大利瓦楞纸板生产线制造商Agnati的相关业务,并更名为QCorr。QCorr专注于高速智能化瓦楞纸板生产线,进一步扩充了东方精工在该领域的产品矩阵。

截至2025年末,东方精工账面并购商誉共计5项,其中4项与瓦楞纸生产或印刷设备相关,凝聚着公司上市以来在瓦楞纸板装备领域的全部投入与积淀。

(2025年年报披露,Fosber为佛斯伯集团)

成效如何?自北京普莱德爆雷事件后,公司采取稳健策略,2019年以来盈利水平保持稳定,基本维持在4.5亿元左右,至2025年已攀升至7.3亿元。

(注册制时代的专业市值风云应用)

就行业地位而言,无论是中高端瓦楞纸板生产线,还是核心部件瓦楞辊与压力辊领域,东方精工均处于行业领先地位。

而东方精工于2025年末宣布出售的标的正是Fosber集团(含QCorr)及Tiruña的100%股权,交易对价颇具吸引力,基础报价高达7.74亿欧元(折合人民币约62亿元)。

这意味着历经近十年打造的瓦楞纸板设备产业链将彻底瓦解,公司重返最初的瓦楞纸箱印刷设备制造商身份。根据2025年年报,该业务贡献了当年近七成营收且毛利率居首,交易完成后将从报表中完全消失。

公司耗时十余年构建的国内最完备、最全面的瓦楞纸包装装备产业链也将画上句号。

2025年营收达10.16亿元的水上动力产品业务将成为公司未来的战略重心之一,但该业务同样源于外部收购,是目前商誉中唯一非瓦楞纸产业链并购产生的资产。

舷外机领军者,虽非热门却具潜力

2015年5月,东方精工出资4亿元取得百胜动力80%控股权,由此产生2.08亿元商誉。2022年公司曾计划将百胜动力分拆上市,但在通过审核后主动撤回申请。

百胜动力创立于2004年,主营产品为舷外机。作为中小型船舶的关键动力装置,超过70%应用于水上休闲场景,涵盖富豪阶层钟爱的豪华游艇。

全球舷外机市场按功率划分层次清晰:小马力产品主要用于休闲垂钓、小型游艇及短途通勤;中大马力机型价值较高、用途广泛,适用于高性能游艇、商业运营及政府公务等领域,市场份额超四分之三,2023年占比达79.72%。

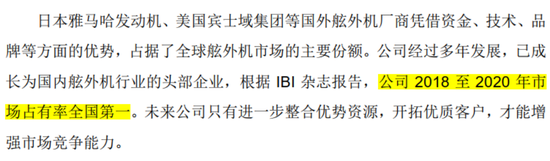

当前全球市场主要由日美品牌主导,包括日本雅马哈、铃木及美国水星等,中国企业凭借性价比优势参与角逐。根据百胜动力昔日招股书披露,其在国内市场占有率很可能位居首位,东方精工亦将其定位为"隐形冠军"。

(百胜动力招股文件)

2021年与2023年,百胜动力先后实现115马力及130马力汽油舷外机量产,2024年推出首款国产300马力汽油舷外机,2025年发布首款顶流机,同时实现核心技术自主化与供应链本土化,成功打破欧美企业垄断格局。

顶流机又称电子锚,是装配于钓鱼船的辅助推进装置,核心功能为船舶定位与姿态稳定,通过GPS/北斗卫星导航结合动力补偿算法,使船只无需传统锚泊即可精准驻留。

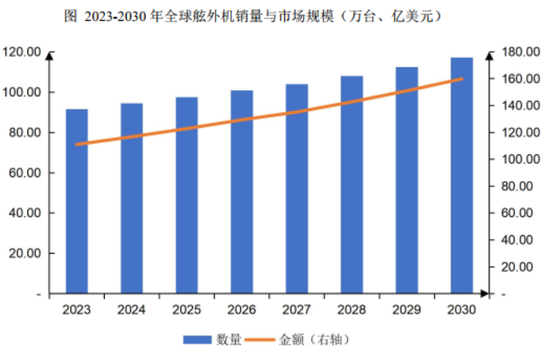

年报中引述国际研究机构预测,2030年全球舷外机市场规模有望达到159.75亿美元,2023-2030年间复合年增长率预计为5.35%。

东方精工同时指出百胜动力在国内舷外机市场的国产替代空间,海关数据显示2023年我国舷外机进口额达12.83亿元。

数据显示,百胜动力业绩自2021年起显著增长,这与该阶段产品创新突破密切相关。2025年营收首破10亿元大关,同比增长34%。然而毛利率持续走低,2025年首度跌破20%红线。

(数据来源:Choice,图表制作:市值风云APP)

年报披露,百胜动力2025年净利润达1.08亿元,亦创下历史峰值。但此盈利水平相较于东方精工整体利润规模,抑或拟剥离的瓦楞纸板设备板块,仍存在显著差距。

谈及百胜动力的舷外机产品,市值风云联想到春风动力(247.000, -5.00, -1.98%)与涛涛车业(222.690, -7.91, -3.43%),三者均为汽油发动机在不同场景的应用延伸,主要市场均为欧美,且均面临电动化转型浪潮。

当然,最大共性在于,这些业务看似平淡无奇,业绩却频频超预期。百胜动力能否复刻春风动力与涛涛车业的成长轨迹,值得长期观察。

投资全景:机器人(14.900, -0.02, -0.13%)、核聚变与硬核科技

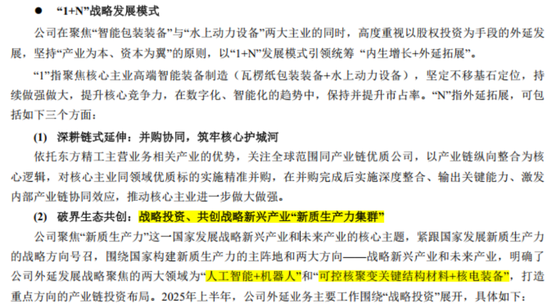

年报中,东方精工将现行战略概括为"1+N"模式,"1"指高端智能装备制造主业,"N"则涵盖并购与投资两翼。

2025年起,公司重点布局"人工智能+机器人"赛道,已完成多项股权投资部署。

其中市场关注度最高的当属乐聚智能,东方精工当前持股6.3165%,并联合设立东方元启合资公司,专注机器人本体研发生产。

同时,东方精工自2021年入股航天新力,目前持股比例已升至19.89%。航天新力为首批获得核电设备制造许可的企业,在核I级机械构件研制生产领域承担我国大部分核电站的相关任务。

在硬核科技领域,东方精工还布局了航空航天板块的四川腾盾无人机与科工火箭,以及新材料领域的云南宇泽半导体。

诚然,机器人、可控核聚变及硬核科技领域的投资均处早期阶段,成效尚待检验。但不容忽视的是,这些恰好是当前资本市场的热门题材。

仅从财务指标看,东方精工当前表现无可挑剔,若瓦楞纸板生产线装备业务顺利脱手,未来资金将更为充沛。

平心而论,瓦楞纸包装装备领域最完备的产业链虽听起来完美,却缺乏想象空间。面对62亿元现金诱惑,如何抉择见仁见智,短期内难判是非。百胜动力能否走出春风动力与涛涛车业的发展路径,亦有待时日验证。

董事长唐灼林在致股东信中表示:这是自2014年启动跨国并购后最深刻的战略聚焦与自我革新,股权投资方向紧扣国家战略主线。

无论逻辑还是路径,当前阶段均无法断言正误。

但历史印记难以磨灭。上一次,东方精工掷47.5亿豪赌新能源电池,终以商誉减值惨淡收尾;这一次,以62亿剥离核心资产、押注前沿科技,同样的大手笔,同样透着激进。

这到底是果敢舍弃的战略聚焦,还是深陷路径依赖的再度冒险?唯有时间能揭晓答案。