苏泊尔业绩滑坡,近20亿掏空式分红引争议

经过15个月的临时代理,苏泊尔财务总监徐波领导下的"小家电巨头"发布了令人失望的年度财报。

最新披露的2025年业绩显示,苏泊尔全年营业收入达227.72亿元,微增1.54%;但归属于母公司净利润20.97亿元,同比下降6.58%,创下五年来利润首次下滑的记录。

值得注意的是,过去一年苏泊尔员工总数缩减553人。然而,在裁员节流仍无法阻止利润下滑的背景下,公司并未选择储备资金应对寒冬,反而抛出总额近20.96亿元的"掏空式"分红预案,分红率逼近100%,几乎将全年净利润全部分配。

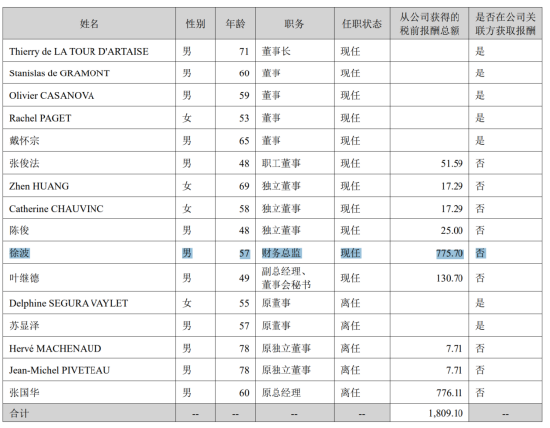

2025年初,原总经理张国华因2024年业绩平淡而离职,财务总监徐波临危受命,暂时代理总经理职务。根据年报披露,徐波税前薪酬775.70万元,位列高管收入榜首,占已公布高管薪酬总额的42.88%。

利润五年首降,裁员难阻业绩滑坡

针对净利润下滑,苏泊尔未作详细说明,仅表示审计报告提示持续经营能力存疑。追溯近十年数据可见,公司营收与利润增长放缓早有征兆。

数据显示,苏泊尔自2018年营收和利润增速触顶后持续震荡下行。2020年出现负增长后,利润增速长期维持在个位数且逐年递减,至2025年重现负增长;营收在2021年短暂反弹后增速迅速回落,2025年已近乎停滞。

业务结构方面,苏泊尔过度倚重炊具与厨房电器等传统板块,新兴业务发展迟缓,成为制约增长的关键因素。

年报显示,苏泊尔业务涵盖炊具、厨房小家电、厨卫电器及生活家居电器四大类。统计显示,2020年以来,炊具与烹饪电器等核心业务长期占据85%以上收入比重,而生活电器等非厨电类业务占比仅从10.19%微升至14.74%,贡献有限。

业内人士指出,苏泊尔业务结构单一,主要依赖炊具与小家电,大家电领域始终未能突破。尽管早前尝试保温杯等新品类,但市场表现平淡。新业务沿用传统小家电营销模式,虽启动较早却成效不彰。

截至2025年末,苏泊尔员工总数为10745人,较2024年减少553人,其中生产人员缩减446人,销售、技术及行政人员分别减少43、20和48人,仅财务人员增加4人。但人力成本压缩并未改善利润下滑局面。

内销乏力,出口增长"急刹车"

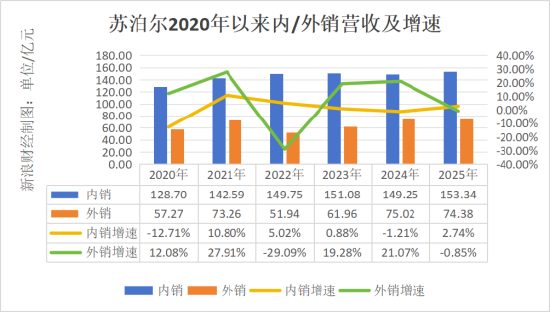

从区域结构看,内销与出口是苏泊尔的两大支柱,内销占比约七成,出口占三成。近年国内销售增长持续减速,已成为拖累整体业绩的主因。

数据显示,2020-2025年苏泊尔内销增速从-12.71%逐步降至2.74%,整体呈放缓趋势。与此同时,出口业务虽常年保持20%以上增长,但2025年增速从21.07%骤降至-0.85%,出现明显波动。

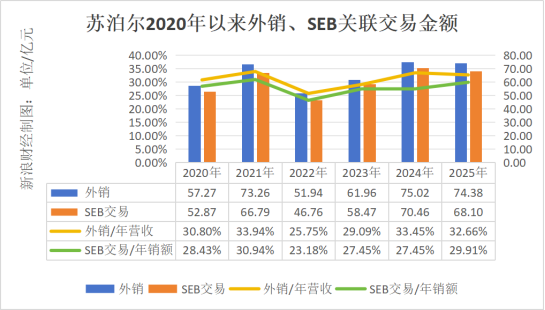

更关键的是,苏泊尔出口高度依赖控股股东SEB集团(持股83.19%),这种依赖关系制约了其全球化拓展能力。

统计显示,2020年起苏泊尔出口收入占比稳定在30%左右,而与SEB的关联交易金额占年销售额比重约28%,两者差距常年仅在5亿元上下,绑定程度极深。

专家认为,"股东即最大客户"的模式将持续削弱苏泊尔的议价权,从定价、订单到海外布局,其经营决策将受制于SEB的全球战略。

变身股东"提款机"?

财报披露同时,苏泊尔公布2025年度分红预案,拟每10股派现26.30元,总分红额20.96亿元,占年度净利润的99.95%,几乎分光所有利润。按SEB集团83.19%的持股比例,其将分得约17.44亿元。

尽管高分红引发部分投资者追捧,但"掏空式"分红的合理性备受质疑。有投资者表示:"利润全部分配,是否不留余地?"业内人士更直言:"苏泊尔是否已沦为股东的现金奶牛?"

数据显示,自2005年起苏泊尔便持续实施高分红政策。2022年后尤为激进,分红额多次超过当年净利润。2022年分红34.47亿元(含特别分红),同比大增166.68%;2023、2024年分红率分别达99.82%和99.74%,2025年若通过仍将维持近100%的高位。

业内人士李飞指出:"苏泊尔如同当年的健力宝,民族品牌被外资掌控后,利润被强制全部分配,管理层只顾短期获利,无人关注长远发展。"他认为,利润过度分配导致研发投入不足,创新陷入停滞。

该人士补充:"小家电作为快消品类,需要持续打造爆款。苏泊尔近年产品缺乏实质性创新,仅停留在改款层面,而小米、小熊电器等竞品却新品迭出。长期消耗品牌积累的苏泊尔已引发消费者审美疲劳,尤其在年轻群体中竞争力薄弱。"

他认为,相比60-80后注重性价比,90后、00后更追求"心价比",情感价值超越产品功能。苏泊尔在营销、创新、渠道和结构方面长期停滞,品牌被贴上"父辈用品"标签,难以获得年轻消费者认同。在存量市场竞争白热化的当下,若无法俘获年轻用户,前景将非常堪忧。

年薪775万!代理总经理15个月未"扶正"?

2025年初,原总经理张国华因2024年业绩平淡而离职,财务总监徐波临危受命,暂时代理总经理职责。

年报披露,徐波税前薪酬775.70万元,位列高管收入榜首,占已公布高管薪酬总额的42.88%。

根据年报,徐波目前仍仅为代理总经理,尚未正式任命,这一情况引发业界广泛关注。

"代理身份长达15个月未转正,体现出内部决策的审慎与权力过渡的复杂。"业内人士张鹏表示,"财务背景使徐波更精于成本管控,但企业发展需要开源而非节流,无论是研发、产品、渠道、营销还是团队建设,都需要持续投入。"

然而,裁员节流与研发低投入表明苏泊尔尚未转变思维。数据显示,2020-2025年公司研发占比从2.37%降至2.09%,呈下行趋势,而小熊电器、九阳股份等竞争对手的研发投入占比均显著高于苏泊尔。

在存量竞争日益激烈的行业环境下,长期忽视研发、缺少爆款产品的苏泊尔能否保住市场份额,正成为一个严峻挑战。