群核科技港股上市:空间设计龙头增长疲软 裁员造盈利 警惕解禁风险

2026年4月9日,被称作"杭州六小龙"成员的云原生空间设计软件领军企业——群核科技正式开启港股全球招股,定于4月17日上市。此次IPO定价区间为每股6.72至7.62港元,基础发行规模约1.6亿股,募资总额约10.8至12.2亿港元;若行使绿鞋机制,发行股数将增至约1.8亿股,总募资规模可达12.4至14.1亿港元。

这家曾在2021年尝试以20亿美元估值赴美上市但失败的企业,在经历多年坎坷后,最终以一份"扭亏为盈"的财务报告和AI故事重返资本市场。不过,该公司发展受限于房地产市场低迷、用户留存率不断走低、AI新业务营收占比极小、经营现金流持续净流出等难题,加上估值缩水与解禁压力,其上市后的股价走势面临诸多挑战。

此次IPO共引入9家基石投资者,合计认购5800万美元,占基础发行规模的42.1%。投资方涵盖中资保险机构(泰康人寿、阳光人寿)、公募基金(广发基金)、私募基金(金涌资本、雾凇资本)、产业资本(禾赛科技、华营建筑、山东发展投资)以及唯一的外资机构——韩国未来资产。不过,尽管投资者类型多样,但整体阵容显得"平淡无奇",缺少在港股市场具备强大影响力的顶级外资长线基金和知名私募。未来资产在港股IPO领域的参与度与号召力亦相对有限,基石投资者的"含金量"未能超出市场预期。

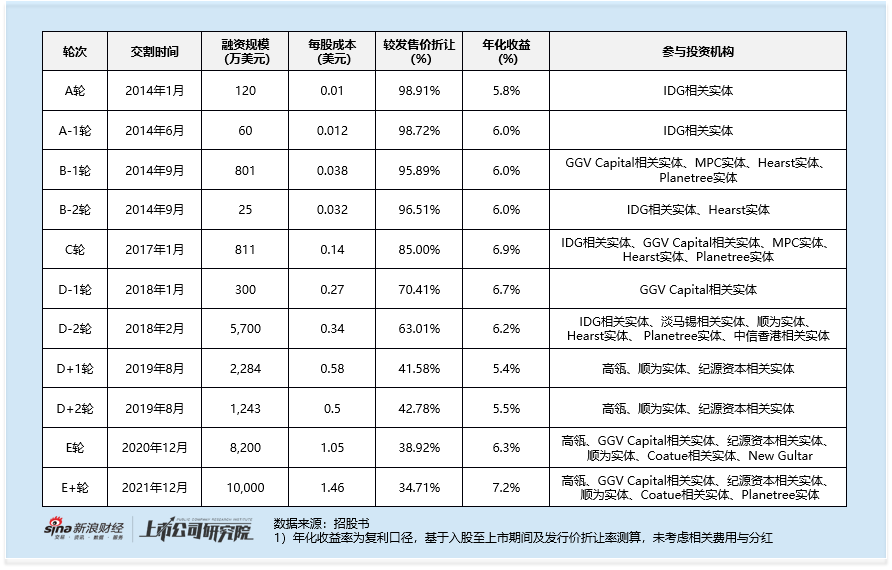

更引人瞩目的是公司估值的大幅缩水。2021年赴美上市时,市场传言其估值曾达20亿美元。而本次港股发行,市值上限仅约130亿港元,五年时间估值不增反降。对于在2020至2021年SaaS估值高峰期参与E轮、E+轮融资的后期投资人(包括高瓴、GGV、Coatue等顶级机构)来说,按本次发行价下限测算,其持股期间的复利年化回报仅约6%至7%。相较一级市场普遍要求的15%以上年化收益,当前发行估值已触及后期投资者的心理底线。这也意味着公司上市后将面临不小的解禁抛售压力。

作为"杭州六小龙"中专注空间设计软件的公司,群核科技以酷家乐为主打产品,提供拖拽式3D设计、实时高清渲染、海量模型库及BIM功能。根据2024年收入数据,该公司以23.2%的市场份额领跑中国空间设计软件市场。在海外市场,企业面向亚洲和美国推出了本地化版本Coohom,配备适配区域特性的设计界面与模型资源库。

然而,公司的营收数据暴露了故事与现实之间的落差。2023至2025年,其营业收入分别为6.6亿、7.5亿和8.2亿元,同比增速13.8%、8.6%,增长中枢明显下移,核心原因在于下游房地产市场持续低迷,空间设计软件市场整体容量受限。据行业研究预测,2024至2029年市场复合年增长率为14.9%,这意味着公司业务增长空间存在天花板。

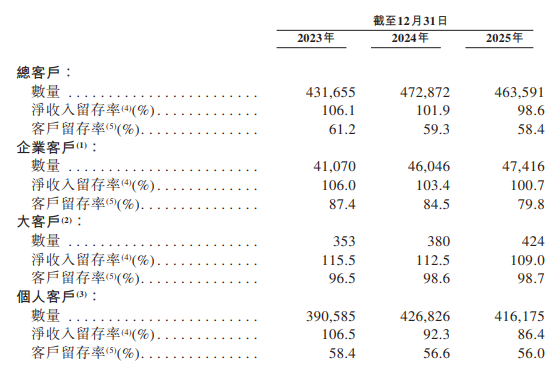

在增长乏力之际,用户留存率的持续走低进一步加大了经营压力。公司整体净收入留存率从2023年的106.1%降至2025年的98.6%,客户留存率由61.2%滑落至58.4%,其中个人用户流失尤为严重。同时,订阅合同短期化现象明显,2025年新签一年期订阅占比高达90.2%,反映出客户预算收紧、长期付费意愿下降,这加剧了未来收入的不确定性。

为突破增长瓶颈,企业积极拥抱AI风口,推出SpatialVerse平台布局具身智能数据服务,意欲开辟第二增长曲线。但从商业化成果看,AI业务对业绩的贡献微乎其微:2025年该板块仅创收520万元,服务客户仅16家,收入占比不足1%,公司营收仍高度依赖传统软件订阅业务,AI转型尚未形成规模化商业支撑,无法抵消主业的增长压力。

群核科技的盈利状况呈现出显著的两面性。一方面,其毛利率表现优异,从2023年的76.8%持续攀升至2025年的82.2%,凸显了SaaS模式的优越性。另一方面,公司长期处于账面亏损状态,2023至2025年年度亏损额分别为6.5亿、5.1亿和4.3亿元。

2025年,公司经调整净利润首度实现盈利,达5713万元。但这份"利润"的质量值得商榷:其主因在于严格的费用管控。2025年,销售及营销费用同比缩减16.0%至2.7亿元,研发费用同比减少13.8%至2.9亿元。公司坦言,人员优化(员工人数从2024年三季度的1388人缩减至2025年底的1264人)是降本的关键。这种靠"节流"而非"开源"实现的盈利,其可持续性令人怀疑。公司亦明确预警,2026年仍将录得净亏损,此次上市前的"扭亏"更多是阶段性财务调整,而非经营基本面的根本改善。

更值得警惕的是,公司经营性现金流长期承压,自身造血机能薄弱。2023至2025年,经营活动现金流净额分别为-0.6亿、-1.1亿和-0.2亿元,连续三年为负;截至2026年2月底,账面现金及等价物仅余1.3亿元,流动性储备已显吃紧。虽然本次IPO募资可暂时缓解资金压力,但经营性现金流持续净流出,本质上暴露了主业自我造血能力的欠缺,这是经营层面不容忽视的根本性风险。

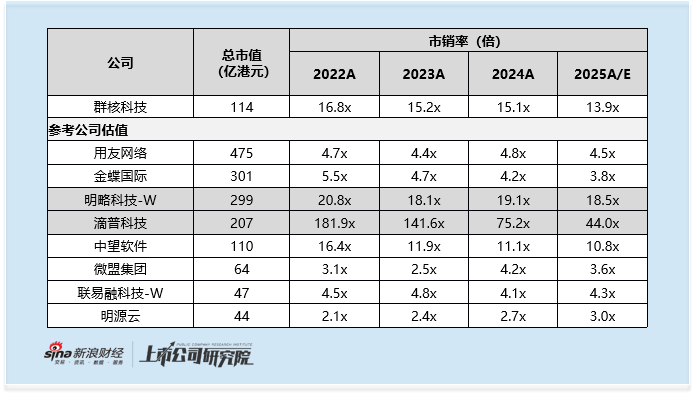

按发行价计算,公司市值约114亿港元,对应2025年市销率高达13.9倍。该估值水平显著高于SaaS行业整体水准,同类SaaS企业2025年市销率多在3.0至4.5倍之间,甚至超过同处竞争赛道的中望软件(10.8倍)。

部分市场人士认为,可参照2025年上市的AI+SaaS概念股(如滴普科技、明略科技)对群核科技估值,认为其IPO定价具有吸引力,有望复刻同类企业上市初期的强劲表现。但需警惕的是,此类公司的短期优异表现多与港股通纳入预期、市场投机情绪密切相关,并非完全由基本面支撑。如滴普科技上市初期飙升后,在纳入港股通阶段曾深度回调;近期又因AI业务增收,股价出现单日暴涨50%、60%的极端波动,估值持续高位震荡;明略科技作为同股不同权企业,为满足入通市值要求而维持高估值,亦难体现真实价值。此外,当前几乎所有SaaS企业都在蹭AI热点,但真正商业化落地并产生稳定收入的案例屈指可数。即便群核科技上市初期股价亮眼,也不代表其具备长期投资潜力。