二季度玉米价格走势:先抑后扬,上涨空间几何?

卓创资讯玉米(2388, 9.00, 0.38%)市场资深分析师邹骏

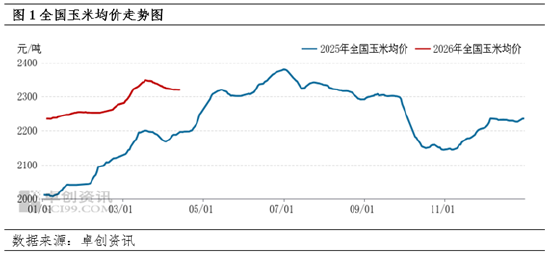

【导语】2026年一季度国内玉米行情强势上扬,虽月末略有回调,但同比涨幅依旧惊人,区域表现参差不齐。展望二季度,在供需格局生变、多空因素博弈的背景下,玉米价格或呈“先跌后涨”态势,全国均价有望向2350元/吨靠拢。

2026年一季度,国内玉米价格走出了一波强劲的拉升行情。全国均价从1月5日的2235元/吨一路攀升至3月18日的2349元/吨,累计涨幅达到5.1%。尽管3月下旬受贸易商急于出货影响,价格小幅回落,但截至3月31日,全国均价仍稳定在2331元/吨,同比大幅上涨7.23%。

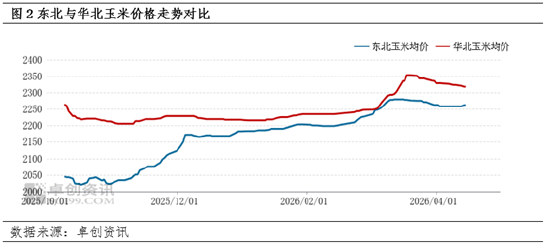

从区域分布来看,东北与华北市场虽均有上涨,但华北市场的波动幅度明显大于东北。这背后是基层售粮节奏平稳与下游需求旺盛共同驱动的结果。一方面,农户有序售粮,市场无集中抛压;另一方面,深加工企业虽利润微薄,但开工率回升,加之畜禽存栏高企拉动饲用需求,共同支撑了价格上行。其中,华北地区深加工库存较低,采购积极性更高,导致其涨幅领先。此外,东北与华北的价差维持在150元/吨以下,说明两地贸易空间有限,东北对华北的价格影响力偏弱。

二季度玉米供应格局将呈现“先松后紧”的态势

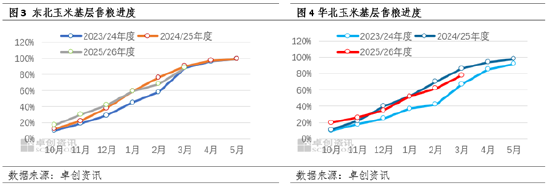

进入二季度,4月上旬产区基层余粮逐渐见底,货源转向贸易商手中。受前期价格回调及华北玉米水分偏高、麦收前需腾库等因素影响,4月份贸易商心态不稳,出货意愿增强,市场供应或将阶段性宽松。

然而,这种宽松难以持久。随着华北麦收推进,贸易库存将减少,5月份起有效供应将收紧。同时,东北基层售粮已近尾声,干粮交易为主,贸易成本筑底回升,企业低价出货意愿低,成本端对价格的底部支撑作用将愈发明显。

二季度尚有需求空间,但替代效应显现

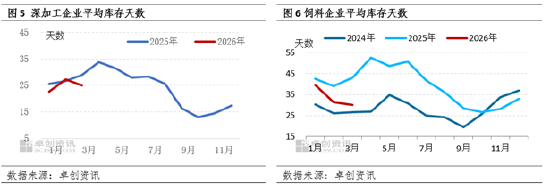

需求方面,二季度玉米深加工需求增量空间有限。一季度行业平均开工负荷为66.54%,较前两季下降,主因是加工利润微薄。尽管3月开工率季节性回升,但盈利状况未根本好转,淀粉行业平均利润仅48.17元/吨,黑龙江乙醇行业仍亏损。二季度夏季饮料旺季或微增淀粉开工,但乙醇因油价趋稳及替代品盈利收窄,开工难有起色。且东北部分企业年采计划完成六七成,库存高位,二季度以刚需采购为主。

饲用需求上,后期进口大麦等替代品到港增多,饲料中玉米替代比例或上升,对玉米需求形成一定抑制。不过,由于畜禽存栏处于高位,饲料需求基数大,玉米作为核心能量饲料的地位短期内难以撼动,饲用刚需依然存在。

市场情绪多空交织,购销博弈成常态

市场情绪方面,贸易商多持观望态度。前期获利盘有落袋为安想法,但高建库成本限制了低价接受度。销区市场低位库存也促使贸易商惜售,出货节奏将渐进而非集中。

而作为市场情绪最直接体现的期货盘面也没有给与市场较为明显导向。一方面,现货市场处于供应阶段性宽松、需求增量有限的基本面环境;另一方面,成本支撑、需求预期以及国际市场的不确定性,给远期情绪提供了一定支撑。另外一季度末市场传闻的相关政策替代品拍卖迟迟没有落地,也稀释了部分看空情绪。多空因素交织下,购销博弈将成为常态,更多将围绕到货成本进行区间震荡。

二季度价格走势展望:先抑后扬,涨幅有限

综合来看,二季度玉米价格走势将呈现“先抑后扬、涨幅有限”的特点。4月份随着贸易环节出货增加,市场供应相对宽松,价格或延续一季度末偏弱走势,最低价大概率出现在4月底前后,以卓创资讯全国玉米均价为参考,预计2300元/吨为支撑位。

进入5月后,成本端对价格影响逐步提升,市场供应收紧,叠加深加工企业刚需采购、成本支撑等因素,价格将逐步反弹,但受需求增量有限、替代品增加等因素制约,价格反弹空间不会太大,全国均价最高或可冲击2350元/吨。

责任编辑:李铁民

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。