海外代工毛利微薄,巨额商誉压顶,安孚科技转型仍临挑战

来源:市值风云

核心资产权益比例有望继续提升。

作者 |白猫

编辑 |小白

提及南孚电池,想必众多消费者都不陌生。掌控这一家喻户晓品牌的,正是安孚科技(54.870, -2.59, -4.51%)(603031.SH)。

安孚科技上市主体前身为安德利(45.800, -2.10, -4.38%),原先主营业务聚焦于安徽省内三四线城市的百货零售与商超运营。

2021至2022年间,该公司通过资产置换方式取得南孚电池控制权,完成主营业务转型,并正式更名为安孚科技。

当前实际控制人为袁永刚、王文娟夫妇,二人亦为蓝盾光电(22.890, 0.11, 0.48%)(300862.SZ)的实控人,其中袁永刚还担任东山精密(157.000, -5.10, -3.15%)(002384.SZ)的控股股东及实控人之一。

持股比例不断攀升,业绩表现稳中有升

南孚电池"一节更比六节强"的广告语早已成为一代人的记忆。在国内碱性电池领域,"南孚牌"碱锰电池自1993年至2025年连续三十三年蝉联销量冠军,零售市场占有率超过八成,堪称行业内的绝对霸主。

那么,这家国民级龙头企业的实际经营状况究竟怎样?

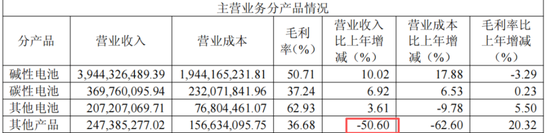

2023年是重组完成后的首个完整财年,公司营收与利润实现显著增长。2024及2025年,营业收入增速趋于平缓,分别同比增长7.4%和2.9%。

2025年增速仅为2.9%,主因是公司中止了利润率偏低的红牛系列产品代理业务;若仅聚焦核心电池业务(收入占比达95%),实际同比增长9.4%。当年公司总营业收入为47.7亿元。

(2025年报)

在主营业务增长的同时,公司对核心资产南孚电池的权益占比持续提高,直接推动归母净利润规模持续扩大,因此归母净利润增速明显超过营收增速。

2025年,公司实现净利润8.9亿元,同比增长9.6%;归母净利润2.3亿元,增幅达34.4%;扣非净利润2.1亿元,增长30.5%。

总体来看,南孚电池过往的增长虽不惊艳,但表现稳健,这与一次性电池的下游需求特征密切相关。

其下游应用领域涵盖家用电器、智能家居、玩具、家用医疗及可穿戴设备等。一方面,电池作为日常生活必需配套品,在传统存量市场中需求具有刚性特征。

另一方面,智能可穿戴设备、智能化小家电、家用医疗仪器等新兴消费品类的兴起,也为电池产业开辟了新的市场增量空间。

国内市场增长触顶,代工出口成新增长点但盈利能力羸弱

公司收入结构呈现显著分化态势:国内市场作为业务基石,增长势头已显疲态。

2025年,国内业务收入36亿元,受代理业务中止影响同比下降5.5%,但仍占据总营收的76%。

海外业务在2025年实现显著增长。当年海外收入达11.4亿元,同比增幅43.9%。

然而背后也暴露出明显短板。南孚电池虽在国内堪称寡头品牌,但海外业务仍依赖贴牌代工模式,主要为海外零售商和品牌商供应碱性电池OEM服务,仅能获取微薄加工费。

这直接导致国内外毛利率差距巨大且海外盈利稳定性欠佳:2025年公司国内毛利率高达59.5%(毛利率提升主要因代理业务规模缩减所致),而海外毛利率仅17.4%,较上年下降2.9个百分点。

从利润贡献角度看,海外业务占比仅8.4%。

(制图:市值风云APP,来源:Choice终端)

当前公司产能利用率已趋饱和。2025年公司决定扩建5亿只产能,预计2026年建成投产,公司表示这将为未来数年南孚OEM出口市场的快速发展提供支撑。

(2025年报)

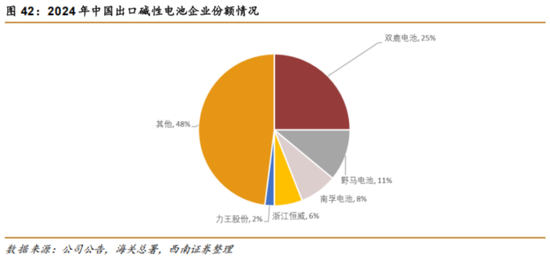

从出口市场占有率看,2024年中国OEM碱性电池出口量约140亿只,南孚占比仅8%,位居第三。

据西南证券(4.210, -0.02, -0.47%)数据,前两名分别为双鹿电池与野马电池(20.400, -0.22, -1.07%)(605378.SH),2024年市场份额分别为25%和11%。

根据官网信息,双鹿电池自创办至今已有71年历史,碱性电池生产规模位居国内首位。此外,双鹿在国内智能门锁电池市场拥有绝对优势地位。

野马电池收入结构与安孚科技相仿,但主攻海外市场(占比约85%)。2021至2024年间,其海外业务毛利率持续攀升,2024年达到21.5%。

然而进入2025年,野马电池业绩陡然下滑。2025年上半年,其海外毛利率已降至14.2%。

(来源:Choice终端)

业绩预告显示,野马电池2025年扣非净利润预计为3861万至5793万元,同比降幅达59.5%至73.0%。

野马电池业绩下滑主要源于两方面:一是市场竞争白热化导致产品价格下行,叠加2025年下半年大宗商品涨价,成本压力增大;二是电池出口退税税率从13%下调至9%,进一步挤压毛利率,拖累整体盈利。

(野马电池业绩预告)

这充分表明,海外碱性电池代工市场竞争已趋白热化。

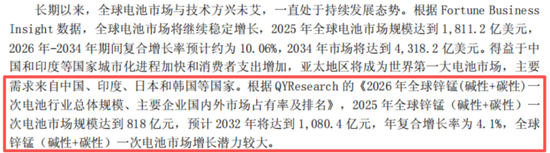

数据显示,全球锌锰(碱性+碳性)一次性电池市场规模持续扩张。2025年市场规模为818亿元,预计2032年将增至1080.4亿元,年均复合增长率为4.1%。

对安孚科技来说,未来能在海外市场占据多大份额,何时能真正打造自有品牌出海,不仅考验产品竞争力,更需长期探索。

(2025年报)

技术筑基,商誉隐忧

南孚电池能获得如此高的国民认可,关键在于产品经久耐用的特性,与聚能环技术紧密关联。

2023年,公司发布聚能环4代产品,性能达到全球领先水平;2025年上半年又推出性能更优的聚能环5代,不断强化技术护城河。从财务表现看,2025年安孚科技综合毛利率达49.4%。

除高利润率外,公司自身造血能力亦颇为出色。

然而光鲜背后,连续的收购也抬升了安孚科技的债务负担。截至2025年底,公司有息负债率升至35%,创下近四年新高。

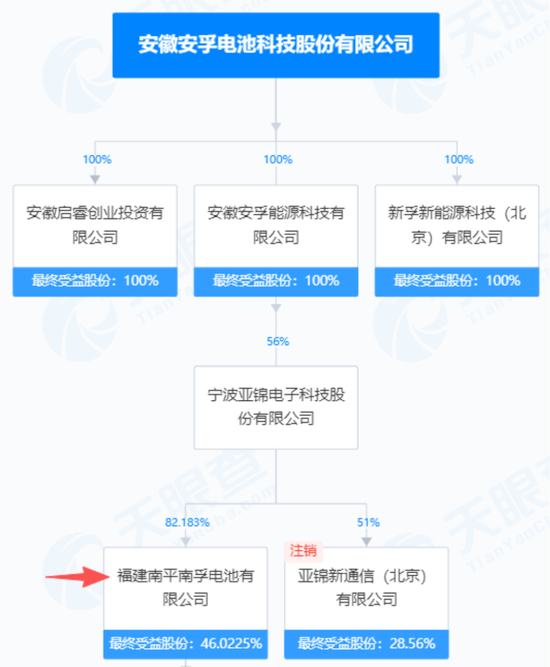

当前,公司持有南孚电池的权益占比为46.02%。

(天眼查)

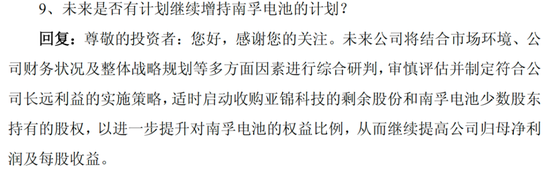

公司表示,未来将择机启动收购亚锦科技(南孚电池控股母公司)剩余股份及南孚电池少数股东权益。此举有望进一步提升公司归母净利润与每股收益。

(安孚科技关于2025年度业绩暨现金分红说明会召开情况的公告)

与此同时,并购也带来了沉重的商誉负担。

截至2025年底,公司账面商誉高达29亿元,占总资产的40%,全部源自收购亚锦科技。鉴于商誉仅在非同一控制下企业合并取得控制权时一次性确认,若安孚科技后续进行常规增持,商誉不会继续增加。

但若亚锦科技(南孚电池)未来经营不及预期,安孚科技将需计提相应减值准备。

从商誉减值测试假设看,2025年安孚科技采用的测试参数较为审慎,预测期设定永续增长率为0%、营收增长率0.32%~3.76%、营业利润率24.03%~24.27%。

(2025年报)

(制表:市值风云APP,来源:2025年报)

营收增长率和营业利润率假设反映出管理层对南孚电池未来五年低速增长、盈利平稳的预期。结合国内稳固的市场基础与海外业务放量,短期内商誉减值风险相对可控。

但公司国内市场增长疲软也折射出国内一次性电池市场渐趋饱和、公司市场份额见顶的现实,尽管海外市场增长迅猛,但依赖代工模式,整体利润端难以实现高速增长。

目前,南孚电池仍处于业绩承诺阶段。

2026至2027年为第二期业绩承诺剩余两年。风云君仅依据南孚电池2025年实际业绩测算,2026年、2027年南孚电池扣非净利润同比增幅分别不低于1.4%和3.4%即可达成业绩承诺。

安孚科技收购南孚电池分两步核心交易完成,对应两个独立业绩承诺期,合计覆盖2022至2027年共六年,目前已完成前四年,且均超额完成。

更值得警惕的是,承诺期结束后,失去对赌协议约束叠加行业竞争加剧,若业绩无法持续,商誉减值将成为悬顶之剑。

(2025年报)

2025年,公司开始将目光投向半导体与人工智能等热门领域,试图通过投资易缆微、象帝先等高科技企业打造第二增长极。

不过目前尚属财务性战略投资,实际效果仍有待时间检验。

(2025年报)

目前安孚科技最核心的看点仍是南孚电池,其业绩承诺兑现度高、盈利质量优良,公司整体正处于主营业务出海扩张及持股比例有望持续提升的阶段。

2025年,公司净资产收益率(ROE)为9.4%。截至4月13日收盘,安孚科技市净率(PB)约为4.8倍。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。