纯碱期货低位反弹 供需格局依旧疲软

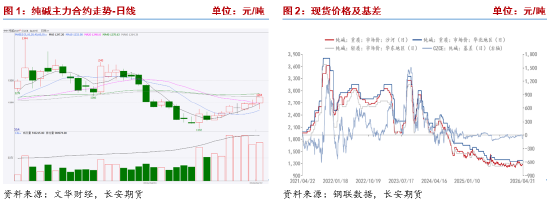

四月伊始,纯碱期货盘面维持弱势运行态势,主力合约在低位持续震荡整理。上旬,纯碱05合约不断下探,触及阶段底部。至4月10日,纯碱2605合约报收1146元/吨,2609合约报收1224元/吨,双双刷新近期低点。随着05合约交割期临近,市场焦点逐渐转向09合约。四月下旬,期货价格触底回升,现货表现相对坚挺,但供应过剩、库存高企、需求疲软的核心矛盾并未改变。供应端,行业开工率和产量保持高位,天然碱产能不断释放;需求端,玻璃市场持续低迷,采购以刚性需求为主。此次价格反弹主要受装置检修预期和出口情绪推动,基本面并未出现实质性好转,中长期价格依然面临下行压力。

现货方面,纯碱价格维持弱势运行,不同区域表现差异显著。截至4月22日,华东重碱市场价报1180元/吨,较月初下滑20元/吨;华北重碱市场价1280元/吨,与月初基本持平;西北轻重碱市场价960元/吨,较月初下调10元/吨。整体看,四月现货市场呈现"地区差异、稳中趋弱"的特点,下游多逢低采购补充库存,市场成交气氛平淡。基差方面,华北、沙河地区由贴水转为小幅升水,西北地区厂家则维持深度贴水状态,期现联动性增强,定价趋于合理。

一、供应端:产能持续扩张,高产压制供应弹性

供给过剩仍是压制纯碱价格的关键因素。产能方面,2026年国内纯碱产业延续扩张步伐。截至4月,国内有效产能已突破3700万吨/年,远兴能源二期280万吨天然碱、湖北新都化工70万吨联碱等新增产能陆续提负,行业供给能力大幅提升。天然碱装置现金成本不足700元/吨,保持满负荷运转持续释放产量,成为供应端最明确的增量,进一步压缩氨碱法和联碱法的生存空间。氨碱法企业虽普遍严重亏损,但多为国企、装置连续性强、停窑成本高昂,多数企业采取"亏损保生产、保市场"的策略。

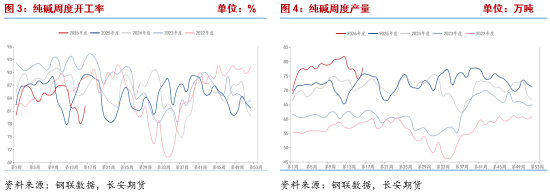

开工与产量方面,行业开工率同比略有下滑,但产量仍处高位,供给端收缩有限。华北、华东氨碱大厂开工率普遍维持在90%以上,仅个别装置短期检修,整体接近满产。联碱法虽因氯化铵价格支撑双吨利润尚可,但民企占比较大、产能基数高,加之重碱需求持续低迷,开工率在75%-78%区间偏弱运行。进入四月下半月,随着检修装置陆续复产,供应端出现增量。截至4月17日当周,国内纯碱产量77.86万吨,环比增加3.94万吨,增幅5.34%,其中轻碱35.82万吨,重碱42.04万吨;综合产能利用率82.21%,环比提升4.16个百分点。

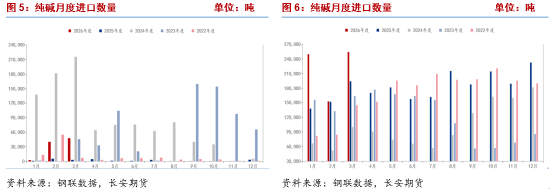

进出口方面,出口成为近期需求端的重要支撑。2026年3月,国内纯碱出口量约25.43万吨,环比大增10.21万吨,创近年单月新高,出口均价约167.51美元/吨;进口约4.76万吨,环比增加0.75万吨。出口大增主要因前期国际市场价格回升及国内企业积极备货所致。近期受出口利好刺激,盘面价格持续反弹,但基本面供需并未实质性改善,开工负荷回升带来供应压力。出口持续性存在不确定性,当前订单多为前期签订,后续新单情况有待观察。若出口增速放缓,国内销售压力将加剧。

二、需求端:重碱刚需不断弱化,轻碱需求弹性不足

纯碱需求高度依赖玻璃产业,重碱占总需求比重超60%,目前浮法玻璃与光伏玻璃均表现低迷,重碱刚需支撑明显减弱。浮法玻璃方面,因房地产竣工恢复不及预期、深加工订单不足,行业持续亏损,生产线冷修速度加快。截至4月20日,浮法玻璃在产日熔量14.49万吨,周产量101.43万吨,开工率69.14%,产能利用率72.67%,四月以来产能维持低位,行业整体亏损,终端消费复苏力度远低于预期。

光伏玻璃方面,产能过剩问题依然严峻。终端需求疲软传导至组件环节,企业订单不足、排产持续缩减,整体开工率处于低位,盈利承压。4月17日,工信部等部门联合召开光伏行业座谈会,强调推进"反内卷"工作。但短期供需失衡难根本扭转,对纯碱采购仍以刚需为主。

总体来看,下游玻璃行业处于"供需两弱、全面亏损"局面,重碱刚需支撑持续减弱。轻碱需求相对稳健,主要下游洗涤剂、印染等行业生产稳定,但占比较小,无法弥补重碱需求下滑缺口。整体上,纯碱表观消费量环比持续走低,供需平衡表维持过剩格局。

三、库存:高位库存压制,去化拐点未至

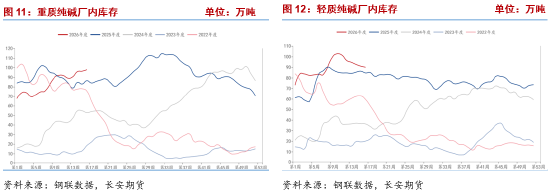

库存方面,纯碱企业库存长期高企,成为压制价格的核心因素。截至4月17日,国内厂家总库存187.94万吨,环比增加0.54万吨,同比大增16.81万吨,增幅约9.82%。四月以来库存呈现"高位震荡、去化迟缓"特征。高库存持续压制现货反弹空间,在去库拐点显现前,价格难现趋势性上涨。企业为维持现金流,出货意愿强烈,进一步压制现货价格。从结构看,重碱库存持续偏高,反映下游玻璃需求疲弱对重碱消化的拖累。

四、总结:基本面维持弱势,关注边际变化

四月以来,纯碱市场延续"高供应、高库存、弱需求"的核心格局,期现价格低位震荡,反弹动力不足。供应端,新增产能持续投放、开工率维持高位,宽松格局未变;需求端,浮法玻璃与光伏玻璃双双低迷,重碱刚需支撑持续弱化,采购以刚需为主;库存端,企业库存处于历史高位,去化压力持续。三重压力叠加,基本面弱势难改。

展望未来,短期纯碱供大于求格局难根本扭转。尽管近两周期价在检修预期和出口情绪双重驱动下有所修复,但高库存消化仍需时日,反弹空间受限。供应端需关注后续检修力度变化,随着气温升高,检修或增多,但在高开工背景下,供给收缩幅度有限。需求端,关注浮法玻璃冷修节奏及光伏玻璃产能出清进展,4月17日多部门光伏"反内卷"座谈会后政策落地效果待观察。若纯碱价格持续下行,部分高成本氨碱企业亏损加剧或被迫降负荷,带来阶段性供应收缩,可能触发超跌反弹,但反弹高度和持续性存疑。中长期看,行业供需格局的根本改善需等待需求实质性复苏,在矛盾缓解前,市场维持偏空格局。

综合来看,当前纯碱基本面弱势难改,短期需关注以下边际变量:一是装置检修动态及开工率变化,关注供给收缩可能;二是浮法玻璃与光伏玻璃产线变动及下游采购节奏,关注刚需支撑力度;三是出口订单后续成交情况,关注出口持续性;四是库存去化拐点何时出现。操作上,短期谨慎参与超跌反弹,严控仓位;中长期维持逢高做空策略,重点跟踪开工率、库存及下游需求变化,防范情绪扰动风险。

长安期货:侯荃宇

2026年4月22日

侯荃宇,长安期货煤化工研究员,系统学习过煤化工及氯碱产业链理论,主要从事聚烯烃及氯碱产业链品种研究,擅长政策与基本面分析,具备丰富专业知识和较强逻辑分析能力。

责任编辑:李铁民

新浪财经声明:此文转载自合作媒体,登载目的在于传递信息,内容仅供参考,不构成投资建议。

郑重声明:1.依据《证券法》,禁止编造传播虚假信息扰乱市场;2.用户发言仅代表个人观点,与本站无关,不构成投资建议。用户应独立判断,自行承担投资风险。