地缘冲突引发全球尿素贸易格局巨变

紫金天风期货研究所

受地缘冲突波及全球能源供应及海运要道,全球尿素市场的贸易版图、生产成本与价格体系正经历深刻变革,形成了“国内外行情截然不同”的态势。国际尿素价格飞涨,现逼近6000元/吨,反观中国受出口管制影响,市场保持稳定,巨大的价差使中国尿素沦为全球价格洼地,潜在的出口获利空间高达3000元/吨。作为全球最大尿素出口地,波斯湾地区占比近30%,其生产已遭波及;若局势恶化,该区年内产量或削减700万吨。印度作为中东尿素主要买家,进口受挫,或减少315万吨。此外,印度自身尿素生产因天然气原料匮乏而严峻,其天然气进口近半依赖卡塔尔。鉴于印度90%的尿素产能源自天然气制,预计2026年产量将下滑500-800万吨。冲突亦推高了全球天然气价格,令以气为原料的尿素成本远超中国煤制尿素。尽管中国对气制尿素供应有所倾斜,但计划外气价上涨仍将增加其生产负担。

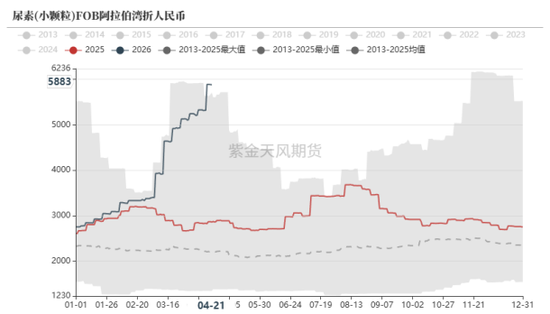

自美伊冲突升级,国内外尿素价差显著拉大。因能源供应及中东出口路径受阻,中东地区尿素价格飙升至近900美元/吨,涨幅近80%,印度等国近期招标价折合人民币亦近6500元/吨。相比之下,中国尿素价格保持平稳,与受国际能源价格大涨带动的其他化工产品形成鲜明反差。

当前,尽管中国尿素出口政策传闻频出,但尚无确切定论,缺乏新增出口配额,导致国外价格已是国内的三倍左右,尿素的潜在出口利润突破3000元/吨,处于历史高位,中国尿素价格由此确立为全球价格洼地。

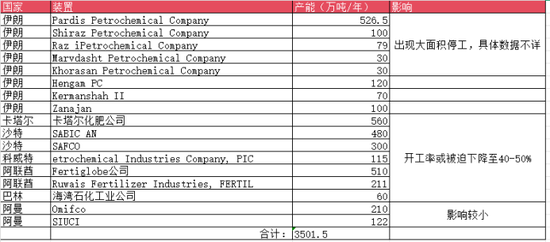

海湾地区尿素产能约3500万吨,占全球16%,出口量超1650万吨,是全球主要出口地之一,占比近30%。受地缘冲突波及,中东油气设施受损,若按产能利用率下降20%测算,尿素产量或减少700万吨。

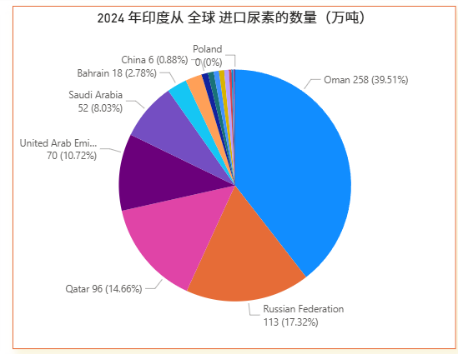

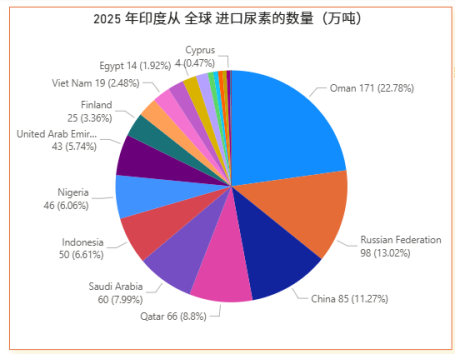

卡塔尔尿素产量680万吨,出口量约540万吨。印度是中东尿素主要进口国,2025年产量3200万吨,进口超800万吨,其中来自沙特、阿曼、阿联酋、卡塔尔的占比约45%。若按海湾地区减产700万吨估算,将影响印度尿素进口约315万吨。

印度于4月初启动新一轮尿素招标,计划采购西海岸150万吨、东海岸100万吨,总投标量约590万吨。4月16日,IPL发布还价,东海岸最低CFR报959美元/吨,西海岸935美元/吨。2026年3月下旬印度尿素库存约530万吨,较冲突前下降10%。随着季风来临,低库存下印度尿素招标量或超往年。

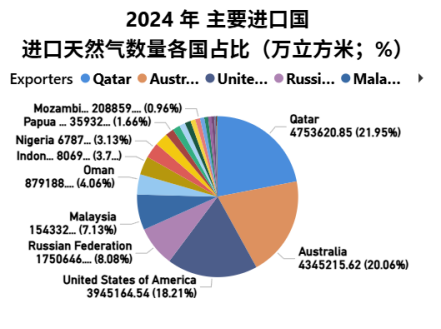

海湾地区不仅是全球石油主要供应地,亦是重要天然气出口区。卡塔尔与阿曼的天然气出口量约占全球四分之一。卡塔尔天然气资源主要源自北方-南帕尔斯气田,该气田是全球储量最大的单一气田。

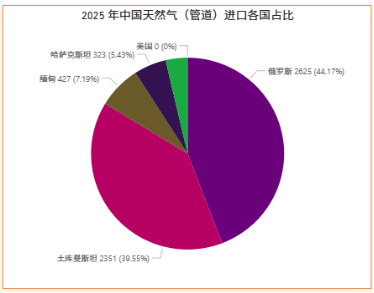

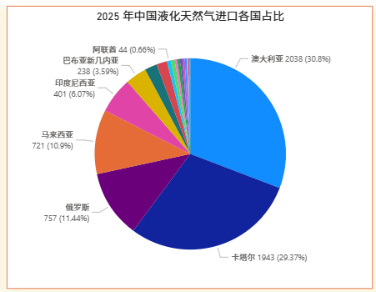

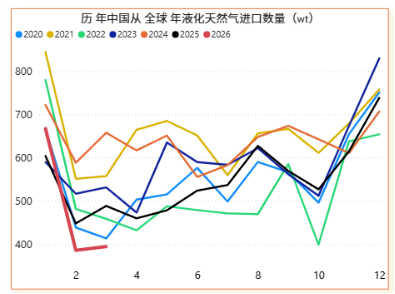

国内天然气进口依赖度约40%,进口结构中陆地管道与液化天然气占比约为4:6。陆路管道气主要来自俄罗斯、土库曼斯坦;液化天然气则主要来自澳大利亚、卡塔尔、俄罗斯及马来西亚。

我国液化天然气进口中近30%来自卡塔尔,占总进口量约18%。受美伊冲突影响,海上液化天然气进口同比下降近20%。若霍尔木兹海峡长期受阻,我国全年天然气进口量或降15-20%。

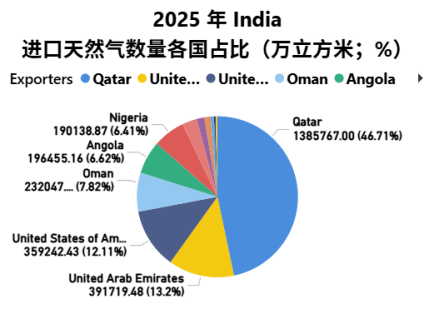

印度天然气进口依赖度50%,是全球第四大液化天然气进口国。卡塔尔是其最大进口来源,占比近半。与我国煤制尿素不同,印度90%尿素产能依赖天然气。因此卡塔尔出口受阻对印度尿素生产冲击巨大。外媒报道,印度尿素装置天然气供应已降至2月水平的70%,若持续,2026年产量或降500-800万吨。

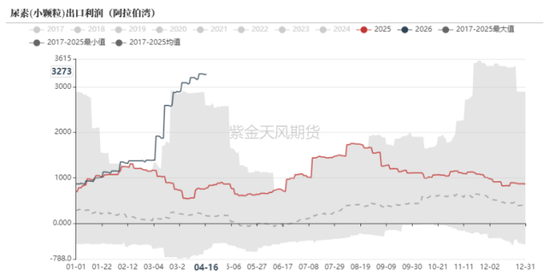

生产一吨尿素需约650-700立方米天然气,按100便士/色姆折合人民币3.28元/立方米计,这部分成本比国内高624元/吨(41%)。若计入人工、电力等,国际气制尿素成本或已超3000元/吨。

地缘局势对尿素贸易的影响不仅源于中东作为重要出口地,更因其掌控着关键原料天然气出口。若中东局势持续紧张,尿素出口或减600-800万吨。印度因天然气进口短缺,产量或降500-800万吨。中国天然气进口或降15-20%。尽管中国气源广泛且政策优先保障气制尿素,但成本上涨将施压计划外供气价。综合判断,中国尿素完全放开出口的可能性极低。然而,随着国际能源价格中枢上移,国内外尿素价差或持续存在,若局势无缓解,尿素估值或进一步上扬。