精读财报|北京银行一季度边际回暖 服务国家战略更纵深

新华网北京4月29日电(刘睿祎)4月27日晚间,北京银行正式披露2025年年度报告以及2026年一季度报告。

从上述财报数据可以看到,在2025年行业整体利率偏低的环境下,该行主动控制风险、优化收入构成;进入2026年一季度,多项关键经营指标出现回升,呈现出较为明确的边际修复趋势。

资产质量稳中向好 收入结构持续优化

截至2025年末,北京银行资产总额达4.94万亿元,规模继续保持稳步扩张。与此同时,不良贷款率较年初下行至1.29%;关注贷款率、逾贷比与不良资产率亦同步下降,潜在风险不断收敛;拨备覆盖率为200.21%,体现出较强的风险抵补能力。

同期,该行实现营业收入680.36亿元,归母净利润200.86亿元。结合年报口径看,净利润下滑主要与公允价值波动以及该行主动加大信用减损计提力度相关。

中金公司研究部银行业分析师吕松涛、严佳卉在研报中指出,北京银行2025年第四季度计提资产减值128.5亿元,同比增加99%,金额相当于当季度营收的78%。分析认为,主要原因在于该行对出清债权投资项目(如非标资产等)过程中累积的历史包袱进行处置。

这也体现出北京银行对非信贷类历史遗留资产风险的加快出清,通过集中化化解历史负担,为后续以更轻的姿态推进稳健经营、实现高质量发展创造条件。

在收入结构上,情况同样呈现正向变化。数据显示,该行2025年利息净收入528.75亿元,同比增长1.86%,并占营收比重达77.72%。在净息差普遍承压的阶段,该行仍能保持利息收入的正向贡献,成为稳定营收的重要支撑。

来源:北京银行2025年年报

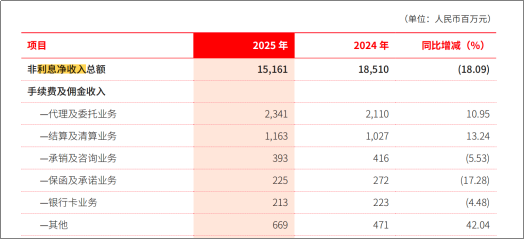

非利息收入方面,北京银行实现非利息净收入151.61亿元。虽然同比有所回落,但从细分结构看,手续费及佣金净收入38.25亿元,同比增长10.61%,占营收比重较上年同期提升0.71 个百分点。

来源:北京银行2025年年报

其中,代理及委托业务收入增长10.95%,结算清算业务收入增长13.24%。财富管理、代销等轻资本、高价值业务持续加快成长,带动整体收入结构逐步改善。

一季度核心指标走强 释放积极信号

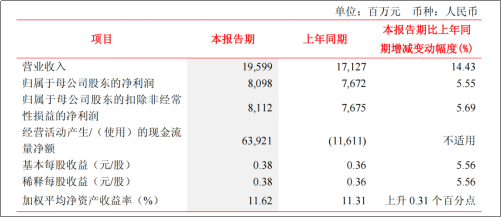

进入2026年一季度,北京银行多项核心经营数据继续向好回升。数据显示,该行一季度实现营业收入195.99 亿元,同比增长14.43%;归母净利润80.98亿元,同比增长5.55%,体现出边际修复的积极信号。

从盈利表现看,该行年化ROE同比提升0.31个百分点至11.62%;基本每股收益0.38元,同比增长5.56%,盈利水平较上年同期明显改善。

来源:北京银行2025年年报

在营收端,一季度利息净收入达到138.01亿元,同比增长9.60%,其增速较2025年全年大幅提升;非息收入方面,公允价值变动损益由去年同期的亏损11.98亿元转为盈利6.35亿元,对营收形成正向拉动。

此外,一季度该行中间业务展现出较强增长动能。数据显示,财富管理中收同比增长18.8%,代销公募基金销量同比大增47%;保险代销中分红险占比提升至近90%,同比大幅增加70个百分点。面对息差收窄的压力,该行非息业务的快速扩张为营收结构优化与盈利韧性提升注入了更强动力。

对标国家战略 深耕特色金融服务实体

围绕国家战略布局,北京银行持续引导信贷资源投向科技金融、绿色金融、普惠金融、文化金融等重点方向。

在科技金融领域,该行搭建“1+18+N”专营服务体系。2025年末科技金融贷款余额4489.97亿元,同比增长23.26%,服务专精特新企业超过3万家;在北京地区服务超八成创业板、七成以上科创板以及北交所上市企业。

在绿色金融方面,对公绿色贷款余额2559.53亿元,增速达到26.95%。该行落地全国首笔电子信息行业可持续发展(ESG+危废强度)双挂钩贷款,并推出海洋碳汇质押贷款、林业碳汇预期收益权质押贷款、转型金融挂钩贷款“降碳贷”等创新品类,同时开展生物多样性贷款等业务。

在普惠金融方面,北京银行以更精准的方式支持小微主体发展。普惠型小微企业贷款余额2564.84 亿元,较年初增长14.97%;文化金融特色突出,贷款余额1448.51亿元,较年初增长27.98%。

与此同时,该行进一步深度服务京津冀协同发展、长三角一体化等国家级战略,强化城市更新与重点工程的信贷投放。2025年承销北京市政府债券384.63亿元,占地区发债总量的百分之四以上;并积极布局养老金融、儿童金融、乡村振兴等民生板块,个人养老金账户突破192万户,儿童金融客户超过247万户,持续锻造差异化定位与特色化发展的核心优势。

从稳健经营夯实底盘,到边际改善释放动能,再到战略聚焦不断擦亮特色,北京银行给出的路径是——在行业转型的关键阶段,依托结构优化对冲息差压力,以特色金融服务实体经济,并通过稳健经营筑牢长期发展的基础,实现高质量发展。