董事长遭留置致年报延期,五粮液三季业绩承压失“老二”

来源:南财社

此前才经历过去年三季度的业绩“暴雷”,五粮液(98.340, -1.86, -1.86%)的年报如今又开始“失约”了!

01

年报延期踩线披露,

董事长在任期间被查留置至今

4月28日晚上,原本计划在4月29日同时披露年报与一季报的五粮液,突然发布公告称:为进一步把定期报告的编制与复核工作做得更完善,将把披露时间顺延至30日收市后。与此同时,董事会对相关安排表示致歉。

需要注意的是,就在这则公告发布前,五粮液最新一条公告指向的是董事长曾从钦因严重违纪违法被查。

曾从钦被查的消息来得很突然。春节刚过不久就被官宣留置,并且在后续不久,他的名字也从官网页面中迅速撤下。至今,官方仅表示将持续关注并披露后续情况。

据行业媒体披露,曾从钦被留置后,宜宾市国资很快介入,安排宜宾市委常委刘乃贵临时统筹五粮液集团与股份公司的各项工作。不过,五粮液始终未发布关于新任董事长的正式聘任公告,“一把手”由此空缺,目前仍处在过渡阶段。

因此,多数市场观点认为,此次五粮液财报延后的原因之一,或与董事长曾从钦目前仍处于留置状态、公司“一把手”职位空缺有关。若要由他人代为签字,又可能因为内部审批与复核流程而拉长时间。

依据A股规则,上市公司年报法定披露截止日为次年4月30日。五粮液原定披露时间本就接近最后期限,此番再次延后,等于踩着截止日披露,仅勉强守住合规底线。

除董事长在任期间被查外,近期监管落地的董秘监管新规,也意味着五粮液的人事安排还将出现持续变化。

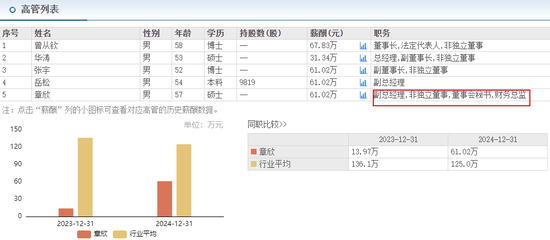

根据最新“董秘新规”,董事会秘书不得兼任经理、分管经营业务的副经理、财务负责人。若董事会秘书还兼任上市公司其他职务,应明确区分董事会秘书职责与其他岗位职责,确保董事会秘书能够投入足够时间和精力独立履行相关义务。该新规将自5月24日起施行。

目前,五粮液董秘章欣仍兼任副总经理、非独立董事及财务总监三项职务,显然与新规要求不一致。后续进行人事调整几乎已成必然。

02

三季度业绩“暴雷”,痛失“白酒老二”

实际上,就算没有上述“延后”因素影响,五粮液自身的业绩也可能仍然不乐观。

去年第三季度,五粮液业绩就曾突然出现“暴雷”,营收与净利润双双出现腰斩式下滑:

营收81.74亿,同比下滑52.66%;扣非净利润20.15亿,同比下滑65.81%。

业绩直接被打回2018年附近水平,并且创下其上市20多年间单季度最大跌幅。

虽然白酒行业整体表现欠佳已不罕见,但头部的“茅五”同样暴雷,还是出乎不少人的预料。

而五粮液这次暴雷,令第三季度营收、净利润被山西汾酒(143.140, 4.42, 3.19%)赶超。短暂打破了“茅五”稳固的双龙头格局,五粮液也因此丢掉了“白酒老二”的宝座。

五粮液虽然延后了年报,但其他白酒龙头却按时披露。

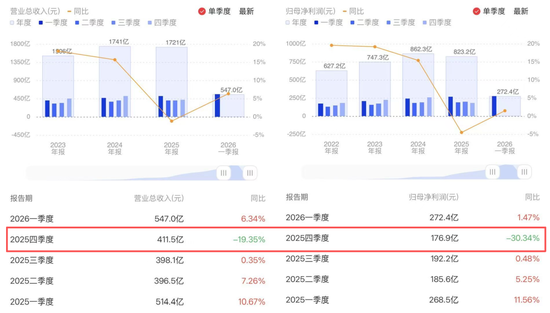

例如前几天茅台发布的年报显示:营收1721亿,同比下滑1.20%;净利润823.2亿,同比下滑9.69%。这也是茅台上市以来首次出现年报业绩“双降”。

放在五粮液身上对比,茅台去年第三季度虽然增速同样在下行,但至少仍保持增长。尤其在第三季度,当整个白酒板块业绩普遍走弱时,只有茅台仍能以0.56%、0.48%的微弱增幅维持“体面”。

但到了第四季度,茅台的情况明显转差:营收411.5亿,同比下滑19.35%;净利润则急转直下,下滑30.34%至176.9亿,直接拖累全年业绩。

茅台尚且如此,五粮液又能好到哪里去?

与此同时,山西汾酒还在进一步追赶五粮液。财报数据表明,山西汾酒去年实现营收387.2亿,同比增长7.52%;净利润122.5亿,同比微增0.028%。从全年营收与净利润绝对规模看,五粮液仍被视作“白酒老二”,但与山西汾酒的差距正在更明显地拉开。

这种变化背后,或许也在提示:次高端白酒品牌正加速突围;过去传统高端白酒固化的行业格局,正在悄然出现松动与重构。

03

市场看空,股价跌破100元

在投资者层面,市场对五粮液也并不乐观。

去年三季报尚未出炉前,广发证券(21.280, 0.18, 0.85%)就已给出“看空”判断,并认为:五粮液2025年Q3的业绩暴雷或只是开始。与此同时,他们预计2025年、2026年公司或仍将面临业绩持续下滑,且推算2026年净利润将降至236.5亿元,并提出“五粮液、泸州老窖(101.730, 1.53, 1.53%)易位”的观点。

在股价方面,五粮液自2021年股价触及334.81元历史高点之后,便进入震荡回落。到2025年,股价下跌的趋势仍未明显扭转:去年累计跌幅超过20%,股价跌至100元出头。

今年以来,五粮液股价持续向100元附近靠拢,并多次触及100元的关键位置。而4月29日,财报延期公告一经发布,五粮液开盘即跌破100元;盘中最低一度到达97.04元,收盘报98.34元。

五粮液上一次跌破100元,还是在2024年9月。也就是说,距离再度跌破100元已经过去一年半,同时股价创下2020年4月以来的新低。

04

渠道压货,价格严重倒挂

五粮液面临的压力,与白酒消费市场转冷密切相关。但问题的形成,绝不只是单纯的行业周期因素。

去年以来,白酒消费市场持续疲软、价格倒挂加剧,渠道层面的库存压力不断累积,最终将压力层层传导给经销商。为尽快回笼资金,一些经销商选择通过低价出货来“甩货”,进一步加重了价格倒挂。

中酒协相关报告显示,2025年上半年动销表现相对更好的价格带分别为300~500元、100~300元、100元及以下;而渠道利润倒挂最严重的前三价格带则为800~1500元、500~800元、300~500元。

五粮液的“普五”恰处于倒挂最严重的800~1500元价格带核心区间。

从更长的历史看,五粮液曾一度超过茅台并长期稳居行业龙头。但在其运营战略上,曾因为了迅速扩大市场而推进OEM贴牌与品牌买断模式,进而对品牌价值形成明显影响,导致价格体系长期不稳定;由此出现价格倒挂与区域串货等问题,最终被茅台一步步超越。

而过去埋下的多类隐患,仍在持续影响五粮液的后续发展。产品结构不均衡、渠道改革推进与品牌运营节奏滞后,也让五粮液未来的成长性与估值想象空间明显弱于茅台与汾酒。

如今股价再度失守百元、业绩承压、掌舵人空缺且人事变革在即,多重压力之下,五粮液接下来该如何走出低谷、实现破局重生,压力也将集中落到仍未尘埃落定的新任董事长身上。

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。