浙商证券2.2亿诉讼追问风控:若不并表国都或落后行业

出品:新浪财经上市公司研究院

作者:图灵

近日,浙商证券(9.850, 0.08, 0.82%)披露2025年年报及2026年一季报,年报方面称业绩刷新历史高位。

不过若换个视角核算,倘若不把国都证券并入合并报表,浙商证券2025年的营收与归母净利润增速或将明显落后于行业。国都证券在“券商大年”里营收、净利润双双回落,尤其自营收入在2025年行情偏热的情况下仍出现近30%的下滑;其中固收投资业务收入同比下滑65.5%。

浙商证券自营投资业务与经纪业务合计占比高达80%,行业特征十分突出——更像“靠行情吃饭”。与之对照,公司资管业务收入占比仅4.82%,而且呈下降态势,资管规模同样逆行业走弱,收益率也同比下滑。与此同时,浙商资管还卷入总计2.2亿元的诉讼,尽调与风控合规层面引发较大争议;去年年底公司又因合规事项被出具警示函。

业绩创下历史新高背后:不并表国都或将跑输行业

2025年,浙商证券交出一份亮眼的答卷:营业总收入88.41亿元,同比增长35.95%;归母净利润24.12亿元,同比增长24.87%,年报将其描述为业绩创下历史新高。

但进一步测算表明,如果没有国都证券并表贡献,浙商证券在2025年的营收和归母净利润增速将低于行业水平。

年报披露显示,国都证券自2025年5月纳入合并报表后,为浙商证券带来营业收入约11.95亿元,净利润约5.62亿元。由此推算,国都贡献的营收占比约为13.5%,贡献净利润占比约为23.3%。

若剔除国都贡献,浙商证券2025年的内生表现为:营业收入76.46亿元,同比增17.58%;归母净利润22.17亿元(按34.7692%持股比例计),同比增14.75%。

中证协近期公布的数据显示,150家证券公司未经审计的财务报表口径下,2025年度实现营业收入5411.71亿元,较2024年的4511.69亿元同比增长20%;2025年度实现净利润2194.39亿元,较2024年的1672.57亿元同比增长31%。

因此,如果没有国都证券并表这一部分增量支撑,浙商证券在2025年券商行业整体上行的背景下,业绩增速仍可能跑输行业。

国都证券营收、净利润双降 自营固收收入大幅下滑

浙商证券曾以逾50亿元现金收购国都证券34.7692%股权,出手看重的是其北方市场布局以及业务协同。不过,被寄予厚望的国都证券,面对2025年资本市场整体向好,却交出了一份不尽如人意的成绩。

2025年,国都证券实现营业收入16.07亿元,同比下降10.98%;实现归母净利润7.4亿元,同比下降19.99%。

在行业营收增速20%、净利润增速31%的2025年,国都证券不仅未能实现增长,反而出现下滑,尤其净利润降幅达到20%,原因究竟何在?

国都证券方面解释,2025年主要受债券市场“低利率、高波动”影响,固定收益相关业务业绩较上年有所回落。

2024年,国都证券固定收益投资业务收入曾达8.9亿元;到了2025年,这一数字降至3.07亿元,同比大降65.5%。

国都证券固收投资收入暴跌65.5%这一现象,也指向更深层的追问:浙商证券收购时的尽职调查是否充分?国都证券固收投资组合中,是否存在“隐秘”的不良资产?信用风险敞口是否被低估?此次并购形成的商誉规模较大,若国都证券后续业绩仍持续走弱,未来是否会面临商誉减值风险?上述问题仍有待公司给出回应。

尽管国都证券自营固收业务收入下滑,但其依旧高度依赖自营。2025年,国都证券自营收入合计8.3亿元,占总营收的约51.65%;经纪业务收入为3.71亿元,占比约23.09%;两项“靠行情吃饭”业务合计占比高达74.74%。

资管规模、收入、收益率全线回落

事实上,不仅国都证券带有“靠行情吃饭”的基因,浙商证券同样如此。

2025年,浙商证券经纪业务实现收入51.41亿元,同比增长41.39%;投行业务实现收入7.51亿元,同比增长10.91%;投资业务实现收入19.50亿元,同比增长69.75%;资管业务实现收入4.26亿元,同比下降19.66%;期货业务实现收入10.02亿元,同比下降4.73%。

2025年,浙商证券经纪与自营投资业务收入合计70.91亿元,占总营收比例合计约80%,且这一比例比国都证券还要更高。

由于经纪和自营投资业务对行情较为敏感,占比越高,整体业绩波动也会被放大。很多地域性中小券商长期存在“靠行情吃饭”的问题,因此如何建立差异化、特色化业务,成为转型的关键。

相比之下,浙商证券的资管业务当前仍是最大短板:2025年不仅收入下滑近20%,占比也较低(仅4.82%),规模呈逆行业趋势走低,收益率同样同比下降。

根据中信金控财富委资产管理工作室近期发布的《国内资产管理行业报告(2025年度)》,截至2025年末,国内资产管理行业整体规模达到184.53万亿元,较上年末增长13.1%。分细分领域看,各板块均呈现结构优化、稳健发展的态势。截至2025年末,公募基金规模较上年末增长14.89%,私募基金较上年末增长11.25%。

而截至2025年末,浙商资管存量资产管理规模903.07亿元,同比下降5.24%。年报指出,主要原因在于债市波动明显,引发债券型基金出现较大幅度赎回。

2025年,浙商资管平均受托管理资金为9375853.73万元,总体损益为419626.9万元,收益率为4.48%,较2024年的4.73%有所下降。

2.2亿元诉讼拷问风控与合规有效性

资管规模、收入和收益率下降固然值得关注,但收入占比偏低还不是最关键点。浙商资管还背负2.2亿元相关诉讼,进一步暴露出尽调、风控、合规等更深层面的疑问。

2015年5月,浙商资管发行浙商聚银1号银江股份股票收益权1号、2号、3号专项资产管理计划,募集资金用于向融资人提供股票质押融资。融资人以名下ST银江(3.510, 0.05, 1.45%)(维权)股票为该笔业务提供质押担保。2016年5月,三只专项资管计划到期,融资人未能履行还款义务,最终发生违约。随后,浙商资管通过司法强制执行及司法拍卖程序处置质押ST银江股票。2018年9月,中登深圳分公司依据杭州中院《执行裁定书》等法律文件将27.813,840股ST银江股票过户至浙商资管名下。由于ST银江不配合办理股票解禁手续,该批ST银江股票至今仍无法解禁流通。2024年4月12日,浙商资管向拱墅区人民法院起诉ST银江,要求解禁并赔偿相关损失(约2.2亿元)。2025年12月16日,浙商资管收到一审判决书:法院判决ST银江对浙商资管持有的ST银江共计3,645.677股股票办理解除限售手续,并赔偿损失350万元;与2.2亿元的整体诉讼请求相比仍存在较大差距。年报显示,浙商资管已于2025年12月29日提起上诉。

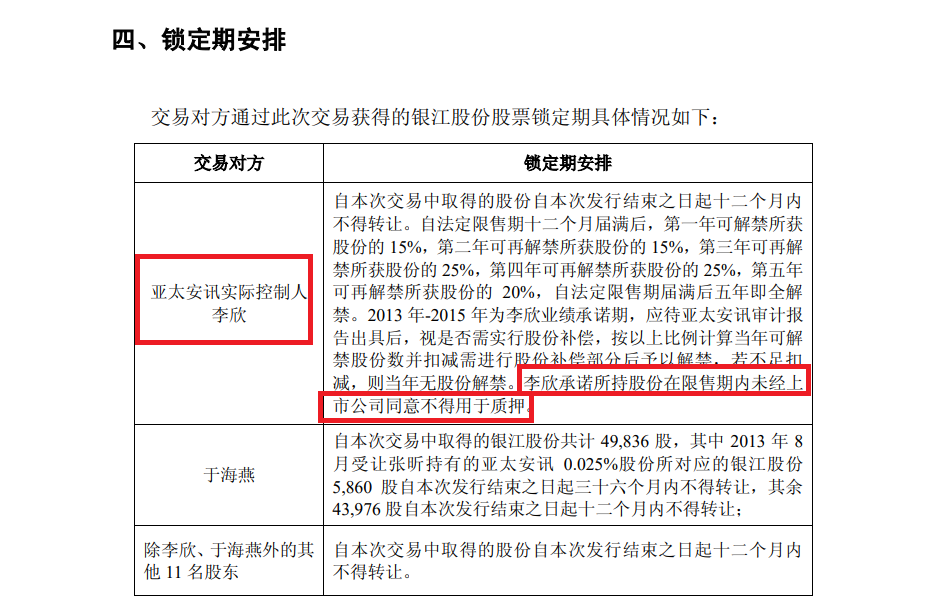

结合ST银江公告,此次诉讼与2014年ST银江重大资产重组有关。彼时,ST银江通过发行股份及支付现金方式收购李欣等人持有的亚太安讯100%股权。李欣作为亚太安讯控股股东,与ST银江签订《盈利预测补偿协议》,约定亚太安讯2015年扣非归母净利润不低于6613万元;若未达标,李欣应以股份或现金方式进行补偿。同时,李欣承诺在限售期内未经上市公司同意不得质押其所持股份。但最终,亚太安讯2015年实际扣非归母净利润为-412.37万元,未完成业绩承诺。

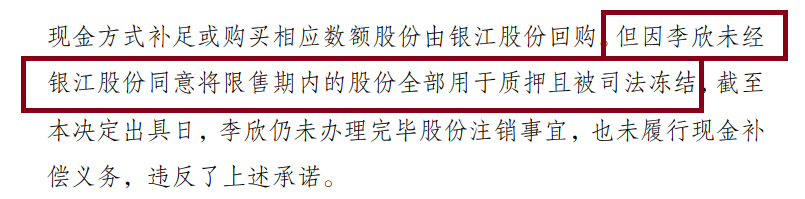

现实层面看,李欣在限售期内将股份全部用于质押,并遭司法冻结,同时也未履行股份补偿、现金补偿等相关义务。

问题随之而来:浙商资管在资管计划设立时,是否完成了充分的尽职调查?是否落实了适当性风险管理?对于李欣所持股票存在限制性约束承诺的情况,资管方是否知情并审慎评估风险?

据ST银江2013年12月30日披露的《现金及发行股份购买资产并募集配套资金报告书(修订稿)》,李欣“承诺所持股份在限售期内未经上市公司同意不得用于质押”的限制性约束,直接写入上市公司公告。由此追问:浙商资管是否进行了最起码的尽职调查?毕竟,查阅公告并不复杂。

之后,ST银江公告显示,公司自2016年起就李欣违规质押、拒不履行股份补偿等行为提起诉讼请求。由此也可以推导出,ST银江并未同意李欣将承诺限售期内的股份向浙商资管进行质押。

更具权威性的依据是,深交所在2018年8月发布对东李欣公开谴责的处分公告,指出“李欣未经ST银江同意将限售期内的股份全部用于质押且被司法冻结”。

还有一层信息同样引人关注:浙商证券还是ST银江2014年收购亚太安讯的独立财务顾问,对“李欣承诺所持股份在限售期内未经上市公司同意不得用于质押”应当是知悉的。

综合上述材料来看,浙商证券子公司浙商资管在设立浙商聚银1号银江股份股票收益权1号、2号、3号专项资产管理计划时,对融资人名下担保资产是否完成了最基本的尽职调查值得商榷,公司风控与合规层面是否履职到位仍待验证。

2025年年底,浙商资管还因合规事由收到警示函。经查,2025年1月至7月间,浙商资管对拟聘任董事的尽调不充分、人员准入把关不严;同时所报送的监管信息存在错误,人员管理方面出现合规漏洞。基于上述情况,浙江证监局对浙商资管作出出具警示函的监管措施决定。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。