四家净利翻倍 自营分化加深!一季报透露哪些线索?

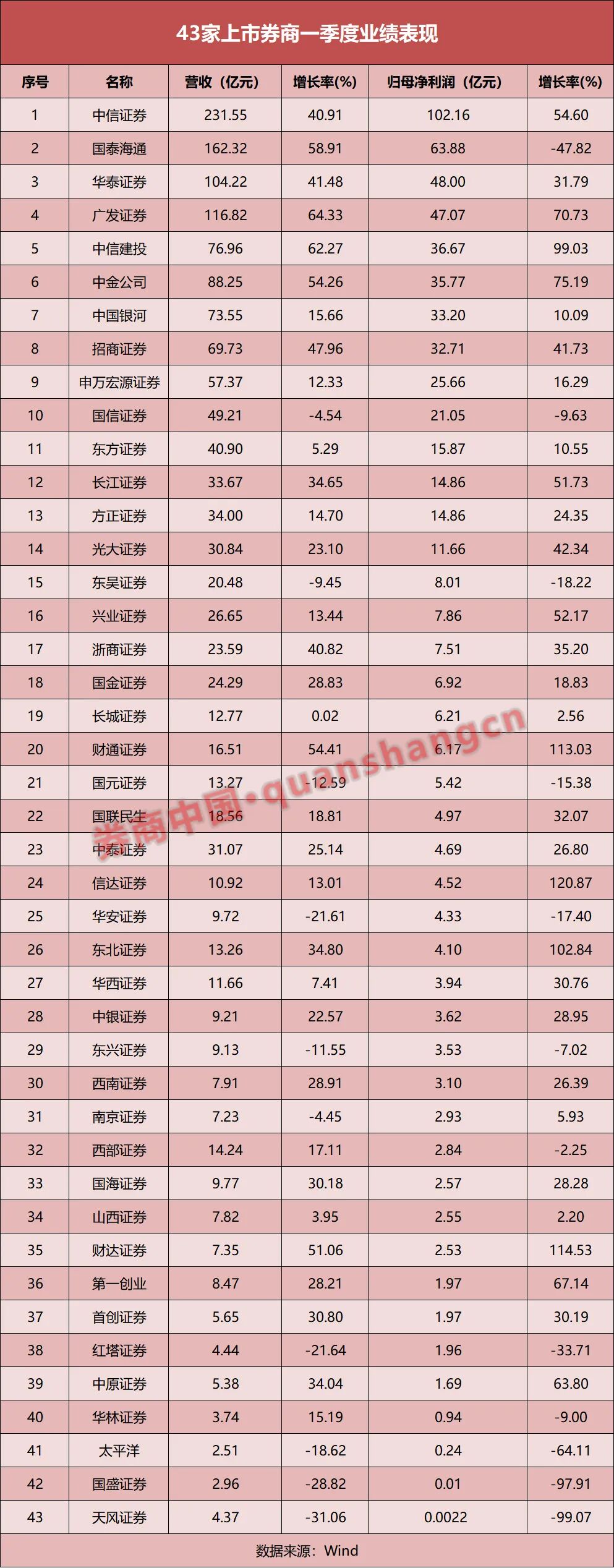

截至4月29日,43家上市券商的2026年一季报已全部发布。

在2025年业绩保持较高增速的背景下,券商业绩向好仍在延续:目前约七成券商实现营收与净利双双增长,19家归母净利润增幅超过30%,信达证券(16.910, 0.11, 0.65%)、财达证券(6.420, 0.35, 5.77%)等4家出现更高幅度的增长,净利增速直接翻倍。

经纪板块呈现整体回暖,资管业务也有近七成实现正增长,但自营与投行业务的差异开始拉大,尤其是自营环节:超过半数券商自营收入走弱,逐渐成为影响业绩的关键变量。与此同时,头部券商的综合实力进一步显现,相关业务在经纪、投行、自营等方面的表现更为突出。

承接2025年的良好势头,券商整体盈利改善也延伸至2026年一季度。43家上市券商中,30家实现营收与净利双增。就归母净利润来看,有19家券商增幅超过30%,其中信达证券、财达证券、财通证券(8.270, 0.05, 0.61%)、东北证券(8.670, 0.05, 0.58%)等更是实现净利翻倍。

当然也存在12家券商净利润不理想的情况,不过从降幅看,多数仍控制在20%以内。部分公司业绩回落,和上年同期基数偏高存在一定关系。去年第一季度,超过八成券商交出高增长答卷,因此不少中小券商在“深蹲”后出现“起跳”,增幅仍排在前列。

相对之下,天风证券(3.580, -0.13, -3.50%)(维权)和国盛证券(12.640, 0.04, 0.32%)的归母净利润降幅都超过90%,位居靠前。公告显示,前者主要与对HTT(原“趣店”)的投资影响相关,后者则主要源于本期投资收益减少。

从全局观察,头部券商的盈利增速更显稳健:共有6家净利增速超过30%。其中中信建投(23.000, 0.90, 4.07%)的增幅接近翻倍;广发证券(21.230, -0.05, -0.23%)、中金公司(34.230, -0.20, -0.58%)等公司的增幅也达到70%以上。

若按净利规模进行观察,前十席位的格局基本未变。中信证券(27.220, -0.10, -0.37%)以单季度净利突破100亿元位居第一,国泰海通(16.120, 0.00, 0.00%)以63.88亿元紧随其后。剩余8席中,单季净利呈阶梯式分布:华泰证券(19.150, -0.14, -0.73%)与广发证券处于40亿元—50亿元区间;中信建投、中金公司、中国银河(12.780, -0.15, -1.16%)以及招商证券(15.720, 0.05, 0.32%)集中在30亿元—40亿元;申万宏源(4.740, 0.00, 0.00%)与国信证券(10.720, -0.40, -3.60%)则在20亿元—30亿元。

从经纪业务手续费净收入来看,券商“经营暖意”更为直观。受第一季度市场交易活跃、带动市场成交额与两融余额较快增长影响,在可比数据的42家券商中,经纪业务手续费净收入全部实现增长,最低增幅也达到13%。增幅靠前的有国泰海通、西部证券(7.180, 0.03, 0.42%),增速分别为78%与77%。同时,中金公司、天风证券、广发证券、华泰证券、中银证券(12.420, 0.15, 1.22%)等公司的增幅也达到或超过50%。

结合上述结果可以发现,市场活跃度提升对零售业务形成明显拉动,而头部券商更容易把这种改善转化为业绩:增幅超过50%的7家券商里,有4家属于头部。而对比去年同期,经纪业务手续费净收入超过20亿元的券商只有3家;但到今年一季度,20亿元以上的已增至9家,其中中信证券和国泰海通也接近或逼近50亿元。

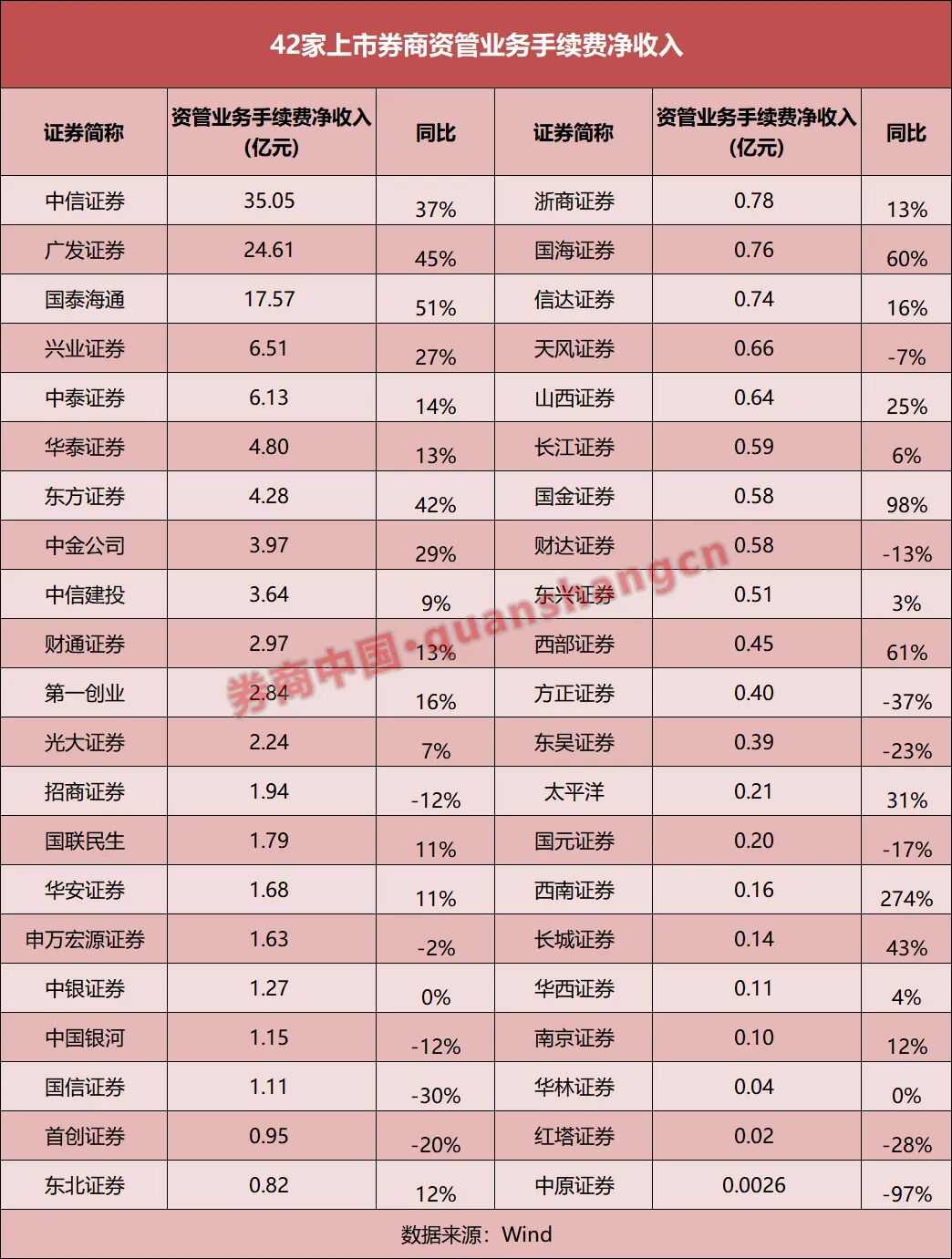

资管业务并非全部取得“开门红”,但与上年同期相比,上市券商之间的差距正在缩小:近七成资管业务手续费净收入实现增长。西南证券(4.240, 0.02, 0.47%)收入规模虽未到1亿元,但增幅高达274%;西部证券、国海证券(3.910, 0.04, 1.03%)、国泰海通这3家增幅也都超过50%。

只有12家券商资管业务手续费净收入出现下滑,但除中原证券(4.060, 0.03, 0.74%)和方正证券(7.180, 0.03, 0.42%)外,其余下滑幅度均不超过30%。例如,中原证券一季度资管手续费不足百万,较2025年第一季度下滑97%;方正证券一季度资管手续费为0.4亿元,同比下降37%。

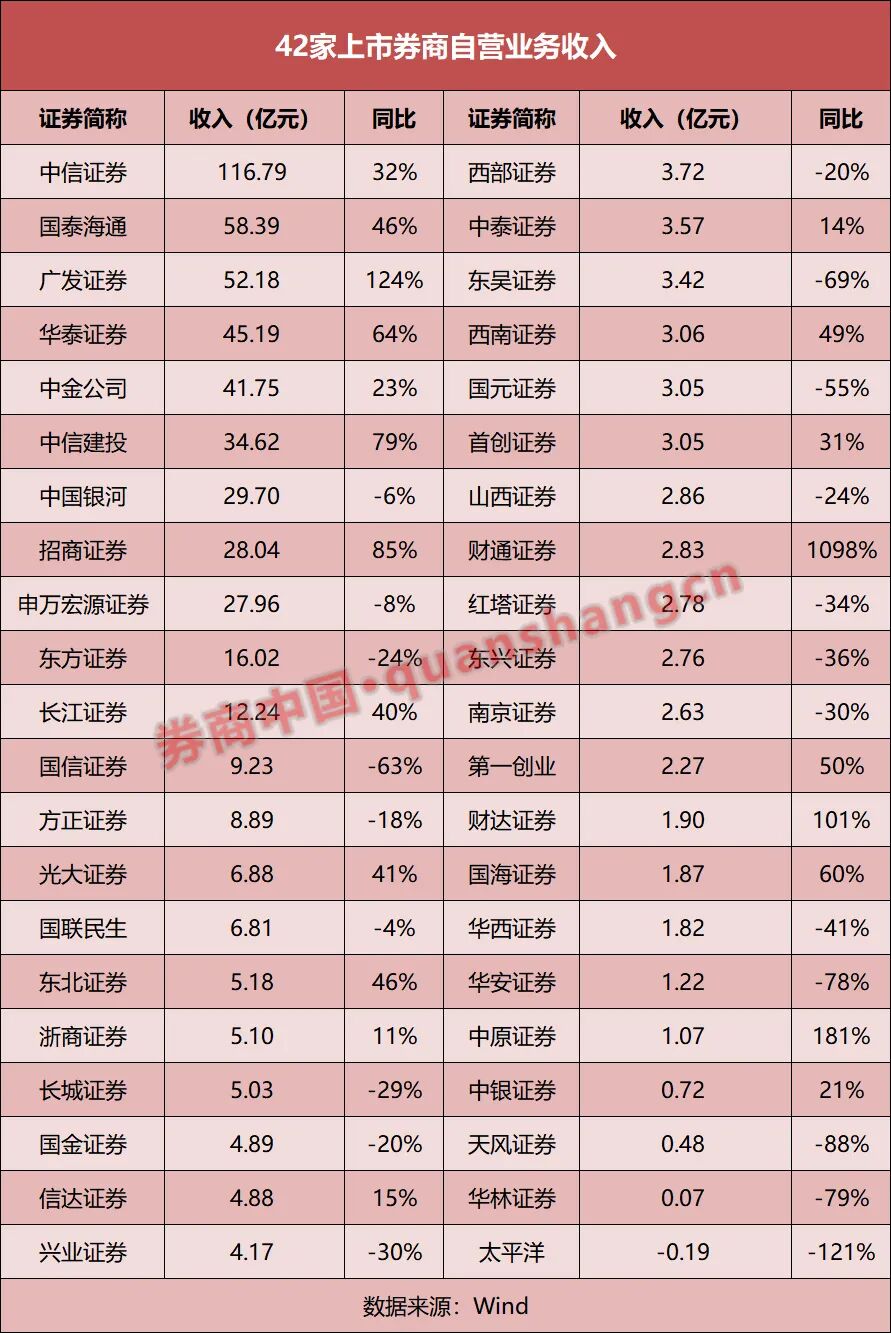

总体来看,经纪与资管业务多呈增长态势,但自营和投行业务的分化更为突出。由于自营在营收中占比更高,它也逐渐成为影响券商业绩表现的“胜负手”。

按“投资收益-对联营企业和合营企业的投资收益+公允价值变动净收益”口径测算,2026年一季度超半数上市券商自营业务收入出现回落,且降幅超过30%的公司不在少数。天风证券、太平洋(3.680, -0.02, -0.54%)证券、华林证券(15.520, 0.19, 1.24%)、国元证券(7.350, -0.01, -0.14%)、华安证券(5.560, 0.02, 0.36%)、红塔证券(7.500, -0.22, -2.85%)等券商一季度经营承压,主要与自营收入锐减密切相关。

与之形成对照的是,财通证券、中原证券、广发证券、财达证券等券商凭借自营收入实现翻倍,从而带动业绩显著提升。头部券商中,招商证券、中信建投、华泰证券也同样依靠自营端的增长增厚整体表现。

从规模层面来看,中信证券也是自营收入单季度破百亿元的券商之一,同比增长32%;国泰海通自营收入为58.39亿元,位列第二,增幅为46%。紧随其后的是广发证券与华泰证券,分别为52.18亿元和41.19亿元;再次为中金公司,自营收入41.75亿元,同比增长23%。

投行业务方面,第一季度A股股权融资募集资金2302.23亿元,同比增长106.88%,其中定增贡献主要来源。债券市场融资规模维持在较高水平,尤其是企业债券对发债的贡献更为突出。整体市场环境良好,但落到券商业绩端,除无可比数据的国盛证券外,42家券商投行业务手续费净收入呈现“冰火两重天”:21家券商出现下滑,其中降幅超30%的公司有十余家。

在实现增长的券商里,头部占比更高。中金公司一季度投行业务手续费净收入达15.45亿元,同比增幅283%,收入与增速均居行业第一。华泰证券为8.61亿元,同比增幅超过50%;国泰海通为7.54亿元,同比增长7%。中信建投以6.12亿元的手续费净收入位居第五,同比增加71%。

一些中小券商在投行业绩上也表现出较强弹性,如国金证券(8.970, -0.02, -0.22%)、浙商证券(9.850, 0.00, 0.00%),投行业务手续费净收入同比翻倍;华林证券、首创证券(16.620, -0.15, -0.89%)、东吴证券(8.040, -0.06, -0.74%)以及方正证券的增幅也均超过50%。

综合看,上市券商延续了2025年较为向好的整体态势。与此同时也能看到,头部券商的综合优势进一步巩固,经纪、投行、自营等业务的稳健性更强。展望后续表现,非银分析师普遍保持乐观看法。

中信证券非银分析师日前发布研报指出,市场成交保持较高活跃度,以及投行衍生品领域的监管放松,是年内证券行业业绩改善的核心线索。当前券商板块PB与PE估值均处于近十年20%分位以下,配置安全边际较高;后续若基本面、政策面与题材面持续活跃,有望成为推动估值修复的关键动力。