兴证策略发布本土机构调研:节后市场走向如何?

兴证策略团队 | 本土机构投资者调研

“本土机构投资者调研”是兴证策略团队重点推出的更贴合中国资产投资逻辑、符合本土机构投资者需求的定期调研,旨在构建最专业、最具参考意义的中国资产情绪监测。

总体而言,伴随地缘冲突强度降低、油价中枢预期下调,此前阻碍机构加仓意愿的核心干扰因素有所缓和,市场做多情绪显著回暖,各类机构资金仓位出现回补,全年收益率预期和盈利预期亦开始上调。针对本轮反弹修复,上证指数至少回升至前期高点4200点附近被大多数投资者视为基准情景。

结构方面,未来一个月更倾向于看好成长风格占优,市场主要矛盾由交易地缘回归至交易产业趋势,做多算力和新能源是当前市场最强共识,不过算力链内部存在切换,从最看好北美算力向看好国产算力扩散。景气层面,国产算力、新能源和化工未来一个月上修预期边际改善,北美算力、上游资源品景气上修预期有所回落。

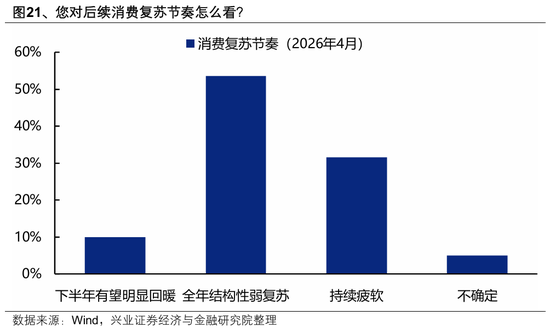

当下如何看待地产和消费?机构投资者普遍认为国内地产周期已处于L型筑底、一线城市结构性企稳的阶段,全面止跌或继续下行调整的概率均相对较低;而对于消费复苏预期相较于地产周期的变化要相对滞后、当前仍偏向悲观,半数认为将呈现结构性弱复苏,亦有近三成认为将持续疲软。

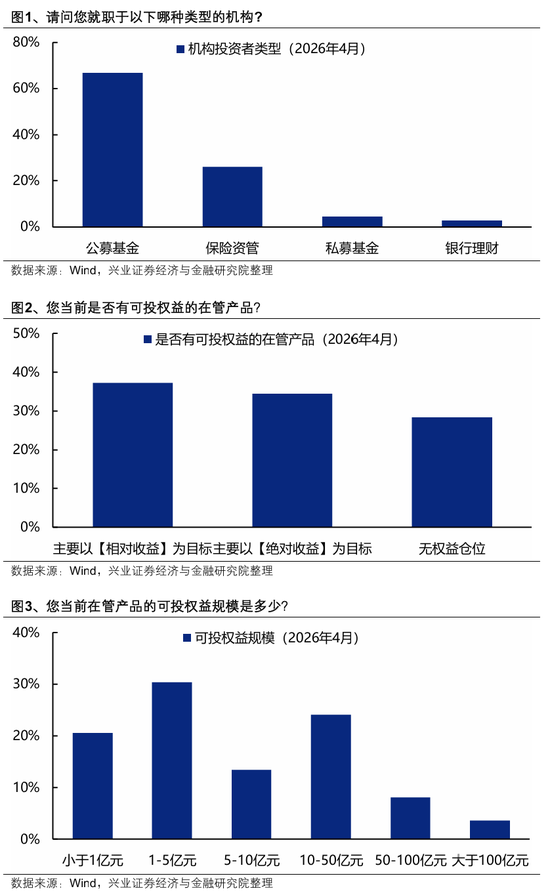

本期调研于4月21日至4月23日开展,期间共有180+位来自130+家本土核心投资机构的基金经理、投研负责人、总量研究员参与。

从投资者类型来看,67%来自公募基金、26%来自保险资管,7%来自银行理财与私募基金。

从投资目标来看,37%主要以【相对收益】为目标、34%主要以【绝对收益】为目标,其余为暂无在管权益产品或无权益仓位。

从可投权益规模来看,百亿基金经理占比3.6%、50-100亿占比8.0%、10-50亿占比24.1%,10亿以下占比64.3%。

(一)权益仓位:相对收益资金仓位84.3%,绝对收益资金仓位63.1%,均显著提升

相对收益投资者:当前平均权益仓位84.3%,较上期的76.9%显著提升。其中公募基金平均权益仓位为86.6%(上期79.8%),保险资管平均权益仓位为71.67%(上期64.2%)。

绝对收益投资者:当前平均权益仓位63.1% ,同样较上期的53.1%显著提升。保险资管平均权益仓位为64.7%(上期56.2%)、公募基金平均权益仓位为63.4%(上期54.2%)、私募基金平均权益仓位为67.7%(上期45.9%)、银行理财平均权益仓位为18.8%(上期13.5%)。

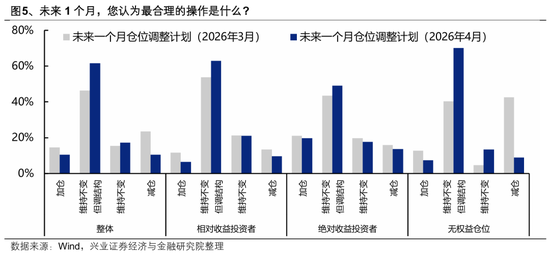

(二)调仓计划:当前仓位相对合意,持续注重结构调整

仓位已基本提升至合意水平,未来一个月结构调整更为关键。未来一个月认为需要减仓的投资者明显减少(24%→11%),与此同时愿意加仓的投资者比重也有所回落(15%→11%),更多投资者认为结构调整更为重要(46%→62%),表明整体仓位已基本提升至较为合意的水平,持续注重结构调整。

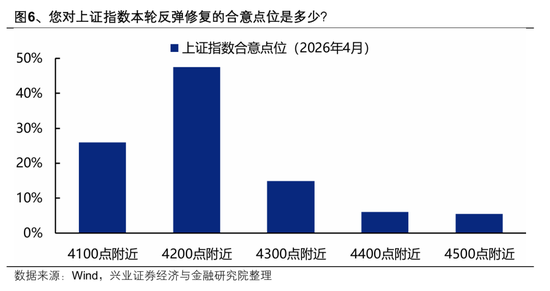

(三)反弹位置:更多机构投资者认为本轮上证指数反弹或将至少回升至4200点附近

多数机构投资者认为本轮反弹后上证指数或将至少回升至前期高点4200点附近。上证指数合意点位在4200点附近的机构投资者比例为48%,认为在4100点附近的机构投资者比例为26%。

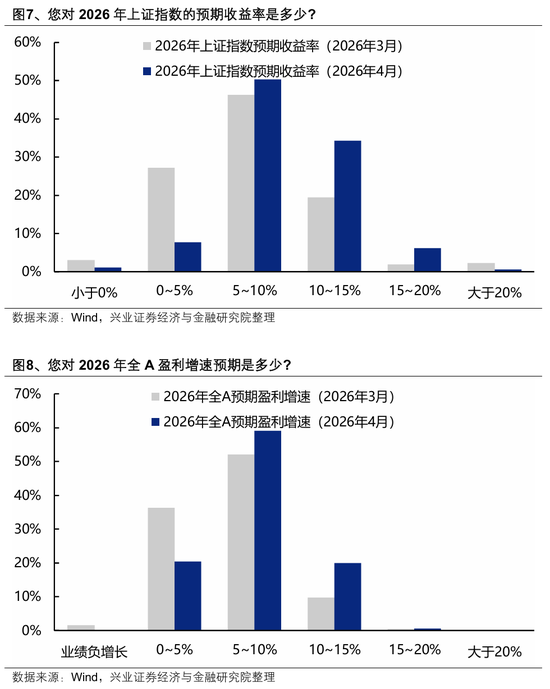

(四)预期收益:全年预期收益率上调,盈利仍是主要贡献

(一)市场主要矛盾与风险:从交易地缘冲突回归产业趋势

相较于3月普遍关注地缘冲突进展及其引发的滞涨或衰退交易,4月多数机构投资者认为产业趋势将是未来一个月市场交易的主要矛盾(12%→57%)。

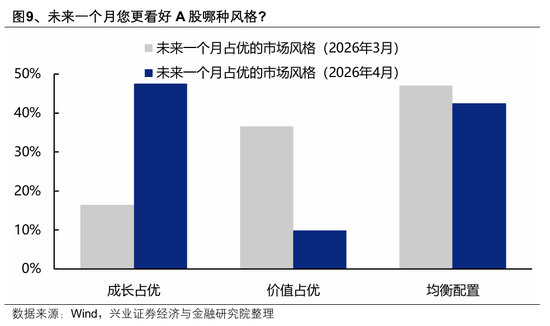

(二)风格与行业配置:向成长切换,做多国产算力和新能源

对于未来一个月的市场风格,多数机构投资者认为成长占优。认为成长占优的机构投资者比例明显增加(16%→48%),而认为价值占优(37%→19%)与均衡配置(47%→43%)的比例回落。

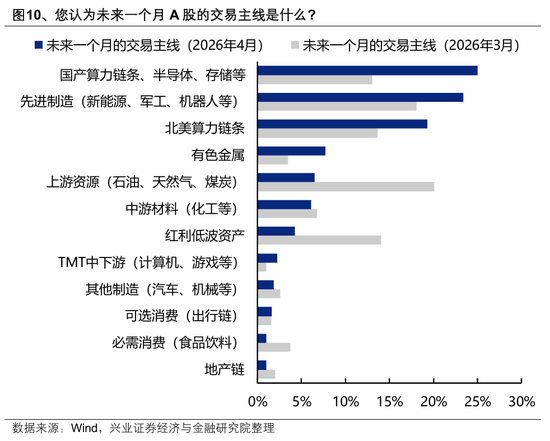

做多国产算力是当前A股共识度最高的交易(13%→25%),其次为做多先进制造(新能源等)(18%→23%)。其余共识度较高的交易为做多北美算力链条(14%→19%)、做多有色金属(3%→8%);而做多上游资源(石油、天然气、煤炭)(20%→7%)和红利低波(14%→4%)的比例明显下降。

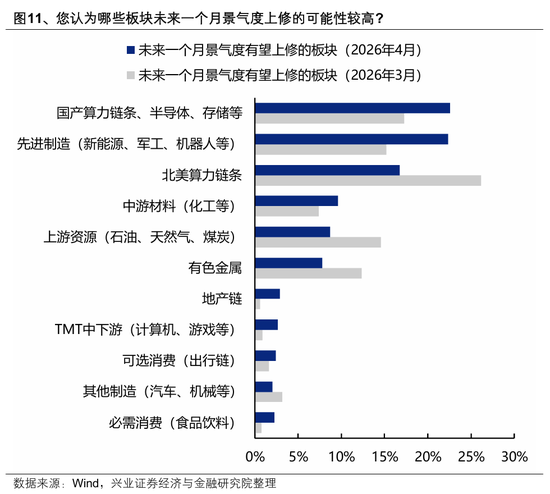

(三)景气预期:国产算力、新能源、化工上修较多

当前机构投资者对未来一个月景气上修方向的共识仍集中在算力和先进制造(新能源等),资源品景气预期回落。具体来看,未来一个月业绩上修预期最强的板块是国产算力链条、半导体、存储等(43%→56%)以及先进制造(新能源等)(38%→55%),而北美算力链条的景气边际上行预期有所回落(65%→41%)。此外,认为中游材料(化工等)景气上修的比例也提升较多(7%→10%)

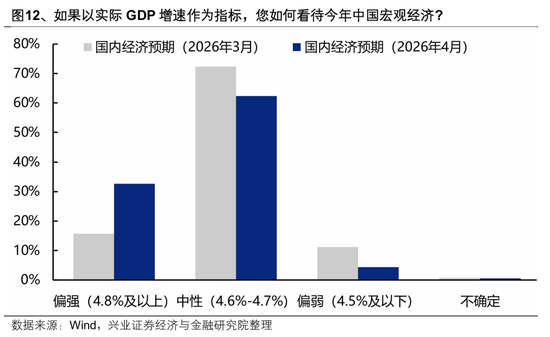

(一)总量经济:经济增长预期边际上行

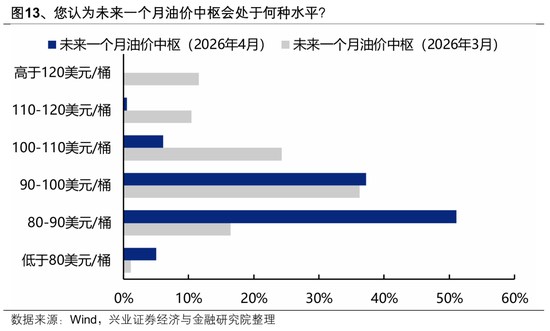

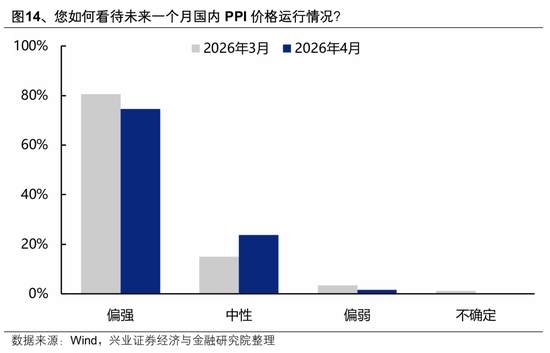

(二)价格与流动性:油价中枢预期回落,但国内PPI仍将偏强运行

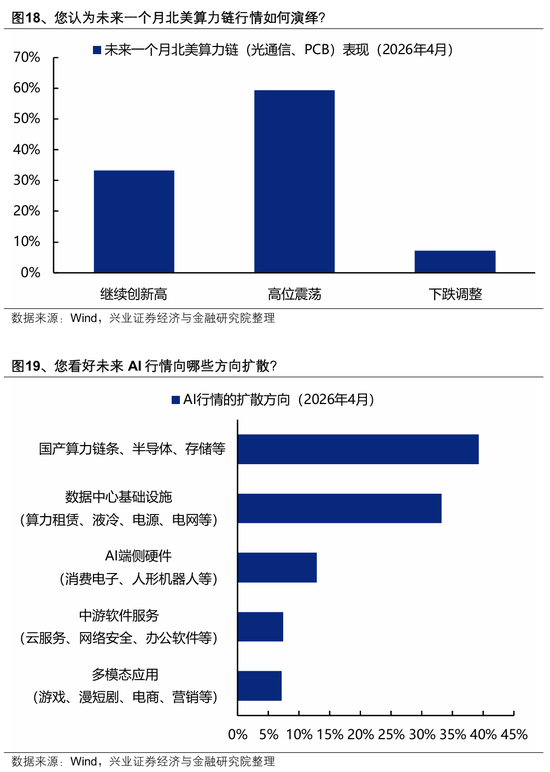

(一)AI交易:北美算力高位震荡、AI行情向国产算力扩散

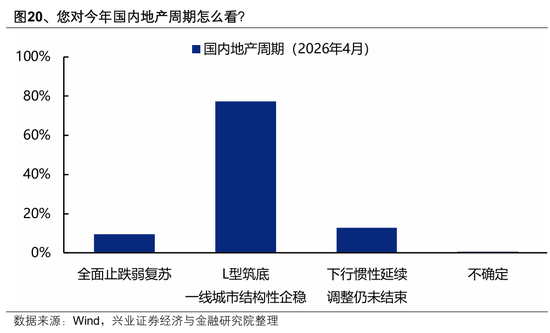

(一)地产和消费:地产L型筑底、消费结构性弱复苏

1、本报告为根据问卷调查结果的客观统计,不涉及研究观点和投资建议;2、可能存在样本代表性不足或者相关问题及选项不全面的风险;3、调查结果是受访者在特定时段做出的,后续存在变化的可能。

证券研究报告:《本土机构投资者调研报告(2026年4月)》

对外发布时间:2026年4月30日

报告发布机构:兴业证券(6.070, 0.11, 1.85%)股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

张启尧 SAC执业证书编号:S0190521080005

陈禹豪 SAC执业证书编号:S0190523070004

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告仅供兴业证券股份有限公司(以下简称“本公司)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估、并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果、本公司及/或其关联人员均不承担任何法律责任。