存储大厂一季度业绩炸裂,利润最高激增7倍

21世纪经济报道记者 骆轶琪

自2025年下半年起,存储芯片市场供需紧张,全球主要存储厂商的动态备受瞩目。

21世纪经济报道记者整理发现,存储芯片价格的大幅攀升正带动头部企业实现收入与利润的数倍增长。面对当前供需紧张的局面,部分大厂正加速推进新增产能的投产。

这表明,存储芯片已从过去计算芯片的“配角”转变为全球AI竞赛的核心,成为决定AI算力与智能边界的关键基石。

在价格上涨和缺货潮的推动下,各大存储厂商的业绩表现可谓“惊艳”,盈利能力尤为突出。

三星电子财报显示,第一季度公司销售额达133.9万亿韩元,同比增长69%,环比增长43%;其中半导体事业部(DS部门)销售额为81.7万亿韩元,环比增长86%。

盈利方面更为抢眼。第一季度三星整体经营利润达57.2万亿韩元,环比增长184.6%,同比增长756%,即超过七倍。

其中,存储业务成为该季度业绩贡献的绝对主力。三星DS部门涵盖存储芯片和晶圆代工两大业务,第一季度存储芯片销售额为74.8万亿韩元(环比增长101.62%),晶圆代工收入为6.9万亿韩元(环比持平)。

数据显示,这也是DS部门收入占集团总营收比例首次突破50%。第一季度DS部门经营利润为53.7万亿韩元,而2025年第四季度为16.4万亿韩元,这意味着环比增长超过2倍。

三星分析认为,高附加值AI产品销量增加、持续供应短缺推高平均售价、以及旗舰级SoC芯片销售规模扩大,是推动DS部门业务大幅增长的主要原因。

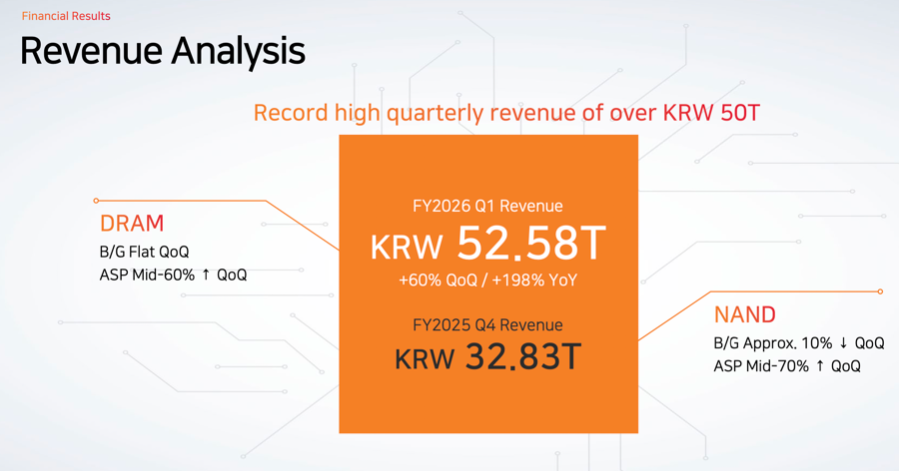

SK海力士第一季度营收达52.58万亿韩元,同比激增198%,环比增长60%。盈利表现同样亮眼。第一季度公司经营利润为37.61万亿韩元,同比增长405%,环比增长96%;净利润达40.35万亿韩元,同比大增398%,环比增长165%;毛利率为79%,同比提升22个百分点,环比提升10个百分点。

公司指出,这得益于DRAM和NAND价格上涨,提升了高附加值产品的占比;同期公司营业利润率达72%,创历史新高,该数据在上季度为58%,去年同期为42%。

SK海力士管理层分析称,虽然第一季度通常是存储市场的淡季,但全球对AI基础设施的投资加大,使得强劲需求持续。公司通过增加HBM、大容量服务器DRAM模块和eSSD等高附加值产品的销量,保持了业绩增长态势。

针对地缘政治导致的部分原材料和能源成本上涨,公司表示,通过供应商多元化和长期协议,有效降低了波动带来的影响。

闪迪在Non-GAAP准则下,2026财年第三财季(即今年第一季度)营收达59.5亿美元,环比增长97%;期内毛利率为78.4%,环比增长27.3个百分点;净利润为36.75亿美元,环比大增280%。

闪迪首席执行官David Goeckeler表示:“本季度是闪迪发展的根本转折点,公司正主动调整业务结构,在数据中心业务的引领下,向高价值终端市场倾斜。”披露显示,该高价值市场主要指数据中心业务,本季度营收环比增长233%。

综合来看,存储芯片巨头业绩集体暴涨的背后,是芯片市场转向卖方市场的自然结果:存储供应商将更多产能和产品转向价值更高的AI基础设施领域,同时供不应求也推动了存储芯片价格的持续上涨。

此外,多家公司提到正在推动新的商业模式,从过去的短期协议转向长期协议。据21世纪经济报道记者了解,已有上游存储原厂在探讨与手机等消费品大厂签订五年期合约,以确保更长期、稳定的价格与供应,此前此类合约多为一年期。

David Goeckeler也提到,闪迪正推行全新商业模式,依托客户多年期合作协议及稳固的财务履约承诺来开展业务。

SK海力士方面表示,多年期长期协议能为双方提供业务稳定性,既保障客户的供应稳定,又为卖方提供需求可见性和稳定的收入结构。

存储芯片市场短期内难以缓解的供不应求局面,推动了芯片价格的全面上涨。

从SK海力士披露的单价表现,可以明显感受到存储芯片涨价的持续性和幅度。今年第一季度,该公司DRAM单价(ASP)环比上涨约65%,NAND单价环比上涨75%。

而在刚启动涨价的2025年第三季度,DRAM单价环比上涨约5%,NAND单价环比上涨10%~15%;第四季度DRAM单价环比上涨约25%,NAND单价环比上涨30%~35%。

尽管整体业绩亮眼,但下游终端市场表现出明显分化。数据中心市场成为绝对的增长引擎。

闪迪披露显示,数据中心市场本季度贡献收入14.67亿美元,同比暴增645%,环比增长233%;边缘端市场是公司营收占比最大的业务,期内收入36.63亿美元,同比增长295%,环比增长118%。这两大业务共同构成了闪迪本财季的重要收入增长来源。相比之下,消费者市场本季度表现逊色,营收8.2亿美元,同比上涨44%,环比下滑10%。

SK海力士方面也坦言,受存储价格上涨带来的成本压力影响,PC和移动设备端已出现一定需求疲软迹象,部分产品的既定出货量面临短期调整。不过服务器存储的持续旺盛需求将抵消这种疲软,并推动整体市场增长。

对于市场关心的缺货问题,业界普遍认为:短期紧缺行情难以缓解。

针对近期存储现货市场的波动,SK海力士管理层分析认为,现货存储市场占整体DRAM市场的比例极小,其交易的产品类型和数量与公司业务覆盖范畴有较大差别。

管理层强调,现货市场的变化不能反映整体市场情况。实际上,公司主要客户对HBM、服务器DRAM和企业级SSD内存的需求仍在全面增长。同时,由于短期内市场仍供不应求,本轮内存价格上涨周期将比以往更长。

整体来看,SK海力士分析认为,AI技术的飞速发展推动行业从大模型训练快速演进到推理与智能体(Agentic AI)阶段,这驱动了以DRAM和NAND为代表的存储需求动态扩容。预计DRAM和NAND价格利好行情将持续。为此,公司计划面向这两大市场持续推出芯片以满足需求。

对此,SK海力士预计2026年资本开支将同比大幅增长,公司正加快龙仁集群晶圆厂的建设。其中,一期工程计划于2027年初完工,此后将分阶段执行二至六期的投资。不过公司方面也提到,没有在龙仁之外新建或收购其他晶圆厂的计划。

公司方面指出,短期内供应仍无法满足结构性增长的需求,并强调,目前下游客户和存储供应商均认为保障供需长期可见性的重要性。

对于下半年存储业务部署,三星电子表示,服务器DRAM与固态硬盘(SSD)市场有望持续保持高景气。其中,超大规模云厂商持续扩张AI业务,将推动企业级大模型落地应用加速释放需求;智能体(Agentic AI)发展将进一步拉动需求增长。对此,公司将持续提升DDR5、SOCAMM2等高附加值AI产品的营收占比;同时聚焦KV Cache(缓存)场景的高性能产品,率先布局第三代PCIe 6.0企业级固态硬盘市场。

在近日的一次公开演讲中,三星电子执行副总裁兼方案平台开发团队负责人张实完谈到,人工智能正经历从“生成式AI”向“物理AI(Physical AI)”的深刻跨越。他以深圳街头的自动驾驶为例,强调物理AI需要在真实世界中学习、测试并做出最优决策。与处理静态文本或图像的生成式AI不同,物理AI高度依赖高分辨率视频、3D点云等连续时间序列数据的庞大吞吐。

“为使物理AI在真实世界中可靠运行,高性能存储已不再是可有可无的选项,而是决定系统决策效率与规模的核心基石。”张实完表示。面对物理AI时代激增的数据需求,三星围绕“高性能、高密度、散热管控与安全性”四大支柱,构建了面向未来的下一代AI服务器存储技术路线图。

综合各方表态,存储芯片的供应紧张局面至少在2027年之前难以根本缓解,甚至有业内人士对21世纪经济报道记者分析,考虑到上游扩产仍需时间,2028年存储芯片紧俏情况不排除会加剧。本轮由AI驱动的存储芯片“超级周期”,其长度和强度,都将远超以往。