乐动机器人港股招股在即:激光雷达主业承压,割草机第二增长待兑现

出品:新浪财经上市公司研究院

作者:喜乐

乐动机器人(15.750,0.33,2.14%)于2026年4月30日正式开启港股招股,计划基础发行约3333万股H股,发行价区间24.0-30.0港元,最终定价26.36港元,落在区间中低端水平,拟募资约8.8亿港元,预计5月11日挂牌。公司以视觉感知为技术底座,搭建激光雷达、算法模组等关键部件,并与智能割草机器人整机业务并行推进。凭借近三年收入复合增速超过60%的表现,公司得以进入港股资本市场。但在快速增长背后,技术路径摆动、商业模式不够清晰、战略取舍仍显犹疑等矛盾逐渐显现,同时基石投资者质量偏弱、估值吸引力不足。登陆港股后,能否完成盈利兑现并保持持续增长,将成为双重考题。

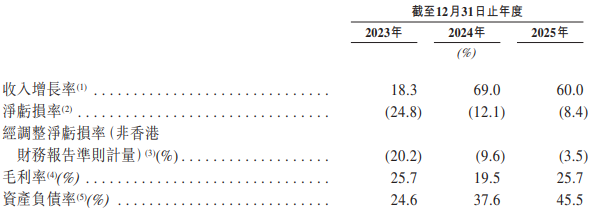

从财务表现看,公司具备较强的业务扩张能力。2023年至2025年,营业总收入由2.8亿元增长至7.5亿元,三年复合增速达64.4%。与此同时,净亏损由0.7亿元收窄至0.6亿元,归母净亏损率由24.8%降至8.4%,经调整口径下净亏损率也从20.2%收窄至3.5%。高毛利割草机器人业务放量是关键推力,整体毛利率由2024年的19.5%反弹至2025年的25.7%。不过,公司在招股文件中也提示,2026年仍可能继续录得净亏损。原因主要在于处于爬坡阶段的割草机器人第二增长业务,以及持续较高的研发投入仍在消耗利润。因而,高增速与持续亏损并存,使其投资价值较大程度依赖市场对未来的预期。

表面增长亮眼,但公司在业务布局与增长逻辑上的矛盾也在同步加深。

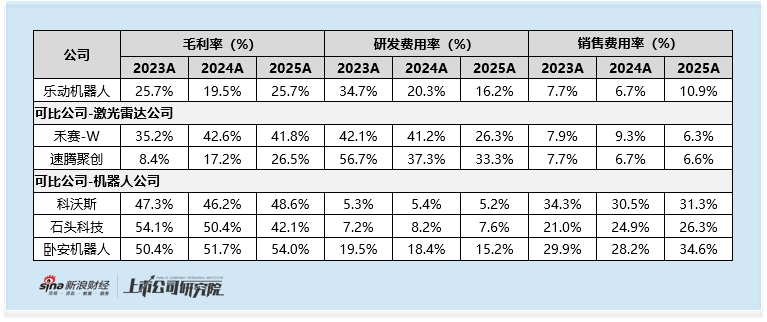

在第一增长曲线方面,公司提供视觉感知解决方案,覆盖激光雷达、四目矩阵视觉、3D结构光、超声波传感器等全品类感知产品,技术体系看上去较为完整。但核心竞争力仍高度集中在DTOF激光雷达。2025年,DTOF激光雷达收入在传感器收入中的占比从2024年的11.9%显著提升至48.3%,并成为推动传感器业务毛利率从15.2%回升至20.4%的关键因素。尽管公司宣称其在细分市场位居全球第一,但实际份额仅为1.6%,行业前五名合计市占率仅6.2%,龙头优势相对有限。

更具挑战的是,机器人激光雷达赛道正遭遇车载巨头跨界切入的降维打击。禾赛、速腾聚创凭借规模、资本实力与客户资源加速进入。以速腾聚创年报为例,2025年机器人领域激光雷达销量突破30万台,同比增长超11倍,位居全球第一。乐动机器人不仅要面对存量市场的价格竞争与单价下行,传感器与算法模组的售价也已连续两年出现两位数下滑;在增量市场上又遭遇巨头挤压,第一增长曲线的上限与竞争风险因而迅速暴露。

第二增长曲线智能割草机器人一度被认为更具想象空间,成为公司目前最受关注的业务板块。2025年,公司割草机器人收入同比增长488%,收入占比从2024年的5.0%快速提升至18.3%,成为新的增长引擎。行业层面看,全球庭院经济具备较大空间,智能割草机器人渗透率仍不足5%,行业处于扩张早期,因此长期增长逻辑相对顺畅。

但乐动机器人的路径选择却与主流竞争方向存在明显偏差,进而被进一步放大劣势。激光雷达赛道中,同样做核心部件的禾赛、速腾聚创更倾向延续ToB优势,为割草机器人厂商提供关键雷达部件,并与整机企业形成合作互补。根据速腾聚创年报,其已与库犸科技、九号公司(43.040,0.36,0.84%)等企业完成激光雷达独家定点,并在2025年割草机器人领域获得全球激光雷达销量冠军。根据禾赛年报,其已与追觅及MOVA等客户签署割草机器人激光雷达订单,累计在手订单超过1000万台。

相对而言,乐动机器人放弃了自身供应链定位,转而从部件供应商转向ToC整机出海业务,与九号公司、石头科技(120.870,2.77,2.35%)、科沃斯(67.280,0.80,1.20%)、追觅等头部品牌直接竞争。上述对手均具备成熟的海外电商运营能力、本土化渠道、品牌口碑以及供应链资源。以九号公司年报为例,其割草机器人Navimow已累计服务全球超40万家庭用户,并在全球市场覆盖全价格段、全边界割草品类,销量位居第一。与之相比,乐动机器人的割草机器人业务直到2024年才开始量产,累计销量尚不足5万台,在品牌认知、海外渠道、售后体系与营销投入方面明显落后。由此看,从ToB跨界ToC的模式不但难以直接复刻同行优势,也可能持续推升销售费用与运营成本,长期盈利前景存在较大不确定性。

当公司将战略重心向割草机器人倾斜时,财务结构也将随之调整。一方面,割草机器人作为整机产品,其毛利率(2025年为42.3%)明显高于传统传感器模组(2025年为20.4%),有望拉动整体毛利率上行。另一方面,从面向B端的模块供给转向面向C端的品牌运营,意味着费用结构将出现显著变化。2025年,公司销售及营销开支同比大幅增长158%至0.8亿元,销售费用率由2024年的6.7%提升至10.9%。随着海外市场拓展,这一投入预计仍将继续上升。同时,公司为支撑技术迭代的研发开支也增至1.2亿元(研发费用率16.2%),未来可能进一步提高。由此带来的“高毛利”叠加“高费用”结构,使其在短期内扭转亏损的难度较大,出现增收但不增利、亏损周期延长的概率更高。

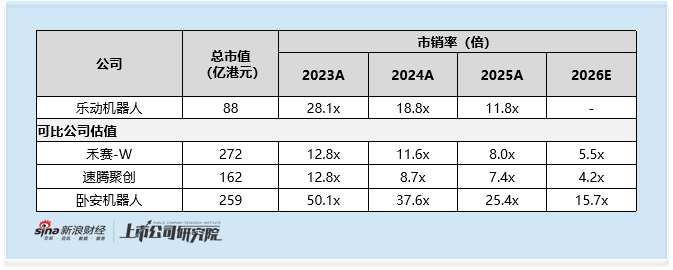

在估值层面,公司本次发行市值约88亿港元,对应2025年市销率11.8倍,仅次于享有出海与具身机器人溢价的卧安机器人。若采用分部估值思路,按公司割草机器人(约18.3%占比)对应的市销率水平、视觉感知业务(约81.1%占比)对应禾赛等激光雷达公司的市销率水平进行加权,合理市销率大致在11.2倍左右。由此可见,乐动当前估值已接近到位,二级市场的盈利空间相对有限。

发行与资本运作同样缺少亮点。本次基石投资者仅有康成亨远景投资一家,认购额约2.77亿港元,资质与市场号召力相对偏弱。发行定价落在区间中低端,也反映机构认购热度不高。联席保荐人由海通国际、国泰君安国际牵头,承销商多达9家,从侧面看出公司对发行进度的把握并不充分,需要通过更广的渠道分销来保障发行成功。公司虽然设置15%超额配售权(绿鞋),但后续股价仍可能高度依赖资金面支撑。建议投资者重点跟踪最终配售结果,并关注关联方获配情况以及资金护盘安排。

责任编辑:公司观察

新浪财经声明:本消息系转载自合作媒体,新浪财经刊载此文目的在于传递更多信息,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。