美锦能源债跌破面值,资金缺口扩大,氢能转型梦碎

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

近期,美锦转债(105.200, 6.07, 6.12%)价格剧烈震荡,盘中跌破百元整数关口,遭到资金抛售。该债券的走势与美锦能源(4.310, -0.02, -0.46%)疲软的基本面紧密挂钩,公司近年来业绩持续萎缩,股价也不断下行。

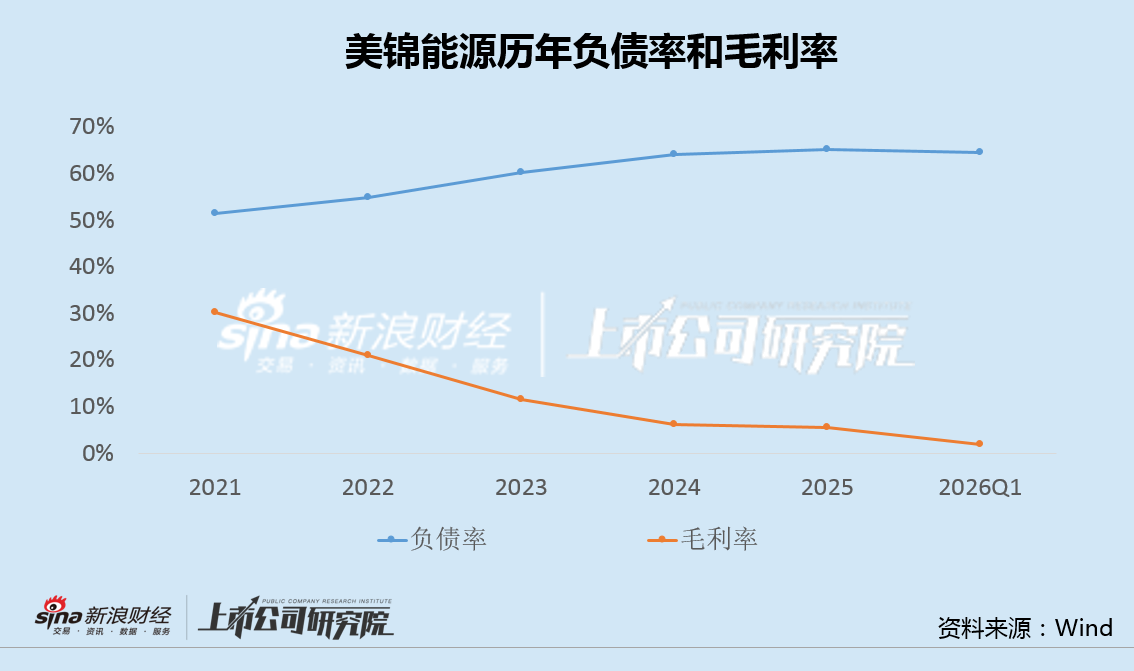

2025年,美锦能源营收已连续第三年下滑,归母净利润也连续第二年亏损,今年一季度亏损仍在继续。公司毛利率从2021年的30%暴跌至仅1%,负债率和有息负债居高不下,尽管应付款有所回落但仍超百亿。更关键的是,账面仅存的23亿货币资金,已不足以覆盖超过27亿的未转股余额。

作为转型核心的氢能板块,2025年美锦能源相关收入大幅缩水近50%,毛利率更是跌至-31%。此外,2022年36亿元可转债募集的多个氢能项目也均出现延期或终止。自2017年起,美锦能源一直对外宣称的氢能转型叙事,正面临越来越多的市场质疑。

值得注意的是,美锦能源2024年试图通过定增收购大股东资产的计划宣告失败,与此同时,大股东已将所持股份全部质押,上市公司及其大股东均承受着沉重的资金压力。

营收连降三年净利亏损 货币资金难掩偿债缺口

5月6日至7日,美锦转债连续两日暴跌并击穿100元面值,尽管8日有所回升,但整体跌幅依然显著。该债券的走势充分反映了美锦能源疲弱的基本面。

2025年,美锦能源营收179.69亿元,同比下降5.58%,已是连续第三年下滑;归母净利润亏损11.23亿元,是连续第二年亏损。2026年一季度,公司营收虽微增3.32%,但亏损态势仍未改变。

过去几年煤炭焦炭价格整体下行,行业盈利空间被压缩,美锦能源的盈利能力和偿债压力同步攀升。2025年,美锦能源毛利率从2021年的30.25%跌至5.46%,今年一季度更降至1.86%,负债率维持在65%左右的高位,应付款虽有所减少但仍超百亿。

更令人担忧的是,截至2026年一季度末,美锦能源账面货币资金仅剩23.13亿元,已低于27.89亿元的可转债未转股余额。

与此同时,美锦能源转债票面利率逐年攀升,从第一年的0.3%涨至第六年的3.0%,意味着公司未来融资成本将持续走高,对盈利与现金流提出更高挑战。叠加高达95亿元的有息负债,公司资金链状况已十分危急。

氢能收入腰斩毛利率跌至负值 相关项目批量延期或终止

身为煤焦行业巨头,美锦能源一直在寻求转型,氢能是其重点布局的赛道。美锦能源的氢能布局始于2017年,通过收购佛山飞驰汽车(后更名为“飞驰科技”)股权,拿到了氢燃料电池整车制造的“入场券”,正式开启从传统煤焦企业向综合能源服务商转型的征程。

美锦能源曾多次对外宣称,公司已构建起涵盖“制-储-运-加-用”的全产业链体系,并在相关应用场景中持续推进示范运营和产业协同,具备一定的产业基础和先发优势。

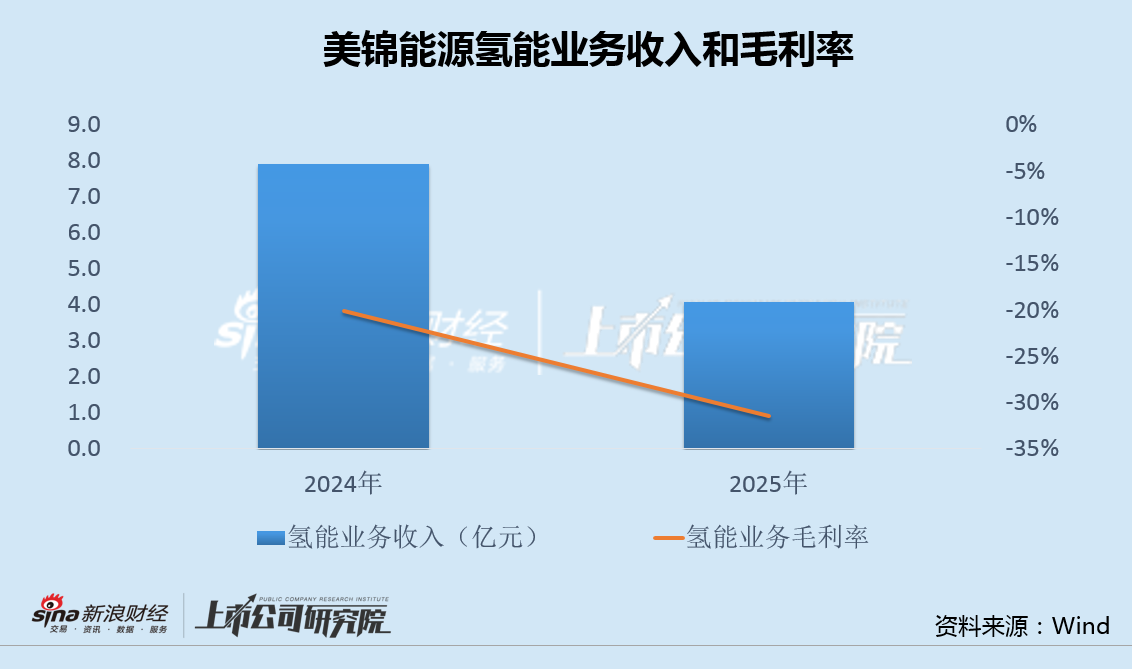

然而,2025年,美锦能源氢能业务营收仅4.09亿元,同比大幅下降48.3%,毛利率低至-31.44%,同比继续下滑11.37个百分点。

2022年,美锦能源发行35.9亿元可转债,旨在为多个募投项目的扩产及补充流动资金。

然而,此后滦州美锦14000Nm³/h焦炉煤气制氢项目原定2025年12月投产,现延期至2026年12月;美锦氢能总部基地一期项目由原定2025年6月延期至2026年6月;氢燃料电池动力系统及氢燃料商用车零部件生产项目(一期一阶段)则被彻底终止。自2017年以来,美锦能源向市场描绘的氢能转型蓝图,正面临越来越多的质疑。

2024年,美锦能源计划以3.61元/股发行股份,收购控股股东美锦能源集团及其关联方持有的临县锦源煤矿、山西汾西正旺煤业、山西汾西正城煤业等股权,但该定增收购资产计划最终宣告失败。

截至目前,美锦能源大股东美锦能源集团已将其持有的全部16.46亿股公司股份进行质押,上市公司及其大股东无疑都承受着巨大的资金压力。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。