剂泰科技拟港股 IPO:AI 制药三强聚首,贝莱德成基石,营收依赖首付款

炒股请关注金麒麟分析师研报,专业、权威、及时且全面,助您发掘潜在主题机遇!

出品:新浪财经上市公司研究院

作者:喜乐

2026年5月,人工智能纳米材料创新企业剂泰科技-P(7666.HK)正式开启港股IPO进程,并定于5月13日挂牌上市。此次发行对应市值约121亿港元,将成为继晶泰控股、英矽智能后,第三家登陆港股的“AI+医药”概念股,引发市场热烈关注。作为AI制药领域的头部创新力量,公司依托全球领先的AI药物研发平台及阵容强大的基石投资者名单,成功叩开港交所大门。然而,公司尚处商业化起步阶段、收入来源存在高度不确定性以及行业增长节奏短期难料等现实,共同决定了这将是一场考验投资者长远眼光与定力的价值长跑。

本次IPO基石投资者阵容极为豪华,构成发行最大亮点之一。基石投资者合计认购比例约54.9%。对于一家专业壁垒极高、尚处商业化初期的AI制药企业而言,这种由专业机构“包场”的发行结构具备合理性——它将大部分筹码交予对行业理解更深、风险承受力更强的专业机构,客观上为散户投资者提供了保护。

其中,全球顶级资产管理机构贝莱德领投5000万美元,占基石投资总规模的33.8%,成为“压舱石”。除贝莱德外,基石名单还囊括多家全球知名医疗医药行业专项基金,投资主体覆盖英、美、日等主要资本市场,体现了全球资本对剂泰科技技术路线与长期价值的初步共识。

作为国内“AI+医药”赛道的核心玩家,剂泰科技与英矽智能、晶泰控股并称为行业“三小龙”,另外两家企业均已成功港股上市,且上市后获市场高度关注,股价均实现显著涨幅,充分彰显资本市场对AI制药赛道的长期看好。

英矽智能发行价为24.1港元,上市后股价最高触及80.9港元,涨幅近四倍,最新报64.3港元,较发行价仍有约2.7倍涨幅;晶泰控股发行价5.3港元,上市后股价经历大幅波动——从2024年9月的16.2港元高点,至同年12月下探至3.05港元,再到2025年10月重回15.12港元,最新股价约9港元/股,较发行价也有近两倍涨幅。

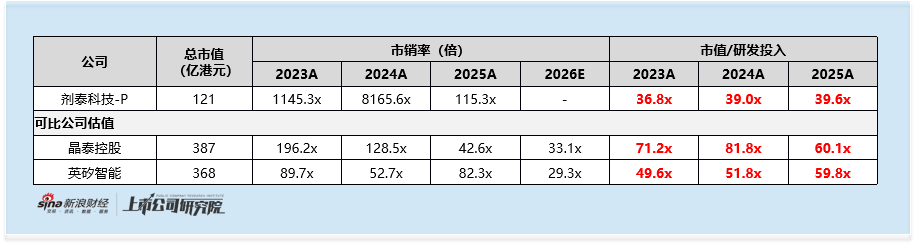

市值方面,剂泰科技本次IPO发行市值约121亿港元,显著低于已上市的两家对标企业——晶泰控股与英矽智能当前市值分别为387亿港元和368亿港元。部分市场观点认为,剂泰科技上市后具备向两家头部公司市值水平靠拢的潜在空间。

由于公司现阶段收入结构单一,市销率(P/S)横向对比参考意义有限。2025年公司实现收入1.05亿元,主要源自管线产品MTS-004的授权首付款,未来商业化收入规模与节奏均存在较大不确定性。

相比之下,市值/研发投入或许是更具可比性的估值指标。数据显示,剂泰科技2025年研发投入为2.70亿元,对应市值/研发投入约40倍;而晶泰控股与英矽智能的同一比值均在60倍左右。从这一核心指标看,剂泰科技当前估值具备一定相对优势与上行空间。

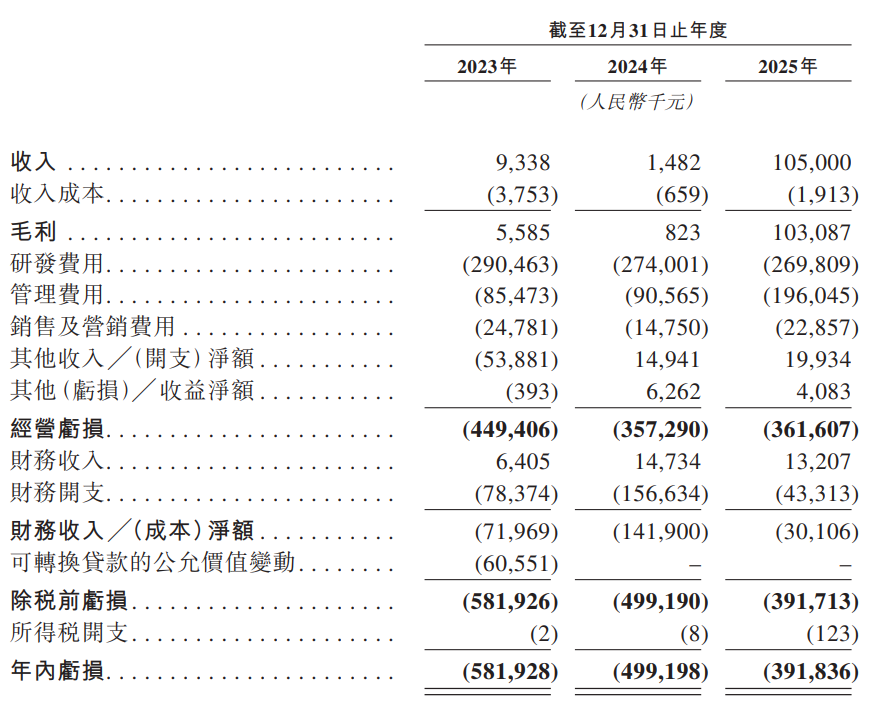

剂泰科技的财务数据清晰勾勒出其从研发平台向商业化迈进的关键节点。2023年至2025年,公司收入分别为934万元、148万元及1.05亿元,2025年因MTS-004对外授权首付款确认,收入呈现爆发式增长,同比增幅高达6985%。毛利率也从2024年的55.5%跃升至2025年的98.2%,展现出技术许可模式下的高盈利特征。

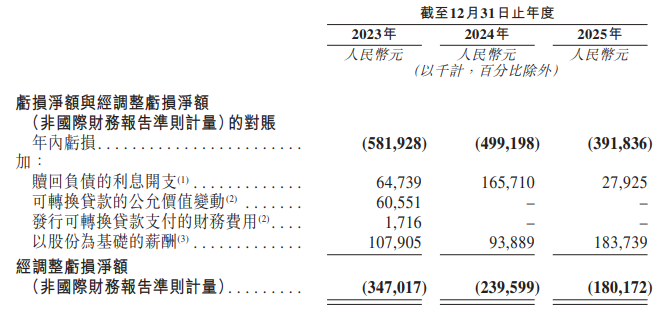

然而,公司仍处于亏损阶段。2023年至2025年,公司净亏损分别为5.82亿元、4.99亿元和3.92亿元,亏损额逐年收窄,但绝对值依然较大。若剔除以股份为基础的薪酬、可转换贷款公允价值变动等非现金项目影响,其经调整亏损净额从2023年的3.47亿元收窄至2025年的1.80亿元,改善趋势显著。

公司核心支出在于研发,2023年至2025年研发投入分别为2.90亿元、2.74亿元和2.70亿元,整体保持平稳。截至2025年末,公司现金及等价物为8.28亿元,加上IPO募资,管理层预计可维持财务可行性约133个月,资金储备充足。

但需清醒认识到,当前收入稳定性尚未建立。2025年收入主要来自MTS-004对外授权首付款1亿元的确认,虽公司预期上市后24个月内将有多项潜在合作及对外授权落地,但在这些交易最终敲定前,其产生收入的能力仍无法准确预测。

剂泰科技所处的纳米医药领域,是一条确定性较高但仍需耐心等待的赛道。据弗若斯特沙利文报告,全球纳米药物市场规模预计从2024年的2,220亿美元增长至2035年的5,854亿美元,复合年增长率为9.2%。在AI制药领域,全球AI赋能制药研发支出预计将在2035年达到1,239亿美元,2024年至2035年复合年增长率为22.2%。

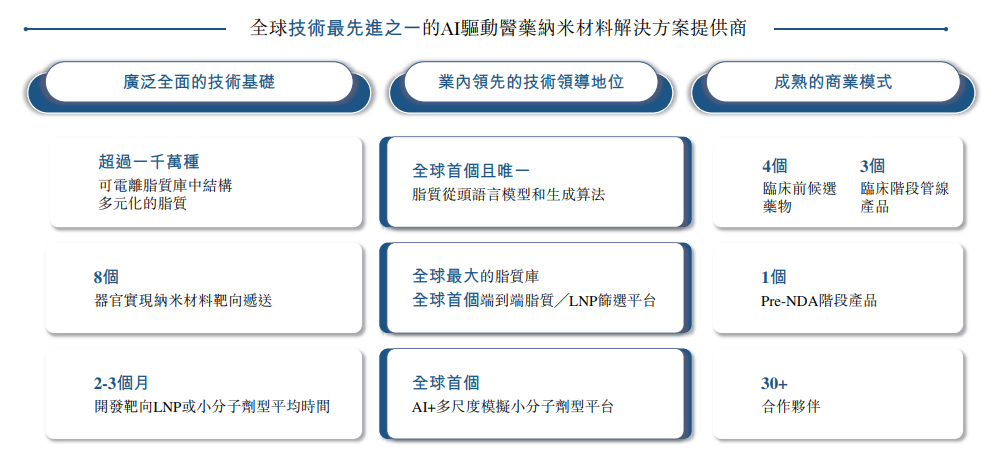

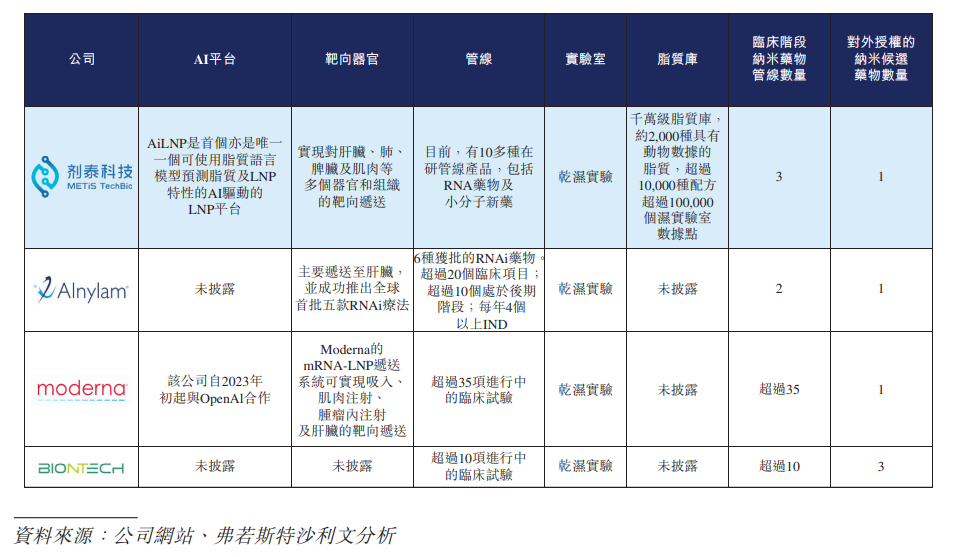

剂泰科技在技术层面构建了显著壁垒。公司拥有业内首个、规模最大(超一千万种结构)的脂质库,以及全球唯一能预测脂质及LNP特性的AI平台。在临床管线方面,公司拥有4个临床前候选药物、3个临床阶段管线产品和1个Pre-NDA阶段产品。

然而,行业仍处于早期阶段。在可预见的未来,纳米药物市场尚难进入爆发式增长期,这意味着剂泰科技可能需要更长时间验证其商业模式的可持续性。公司面临的竞争同样不容忽视——不仅有晶泰控股、英矽智能等AI制药同赛道竞争者,更有Alnylam、Moderna等国际AI制药巨头。在这个赛道上,技术与资本的比拼将是一场旷日持久的马拉松。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。