大摩:黄金牛市未歇但目标微调,白银高光时刻恐终结

文章来源:华尔街见闻

黄金仍在静候关键信号,而白银的繁荣期或许已画上句号。

据追风交易台报道,5 月 17 日,摩根大通大宗商品研究团队在 Gregory C.Shearer 的执笔下发布了最新贵金属研报。Shearer 对金、银前景给出了迥异的研判:黄金仅是“暂停而非转向”,白银则面临基本面的实质恶化。

Shearer 坦承,近几周鲜少发布黄金报告,缘由很简单——“实在乏善可陈”。

当前黄金陷入技术性“真空地带”:上有 50 日均线约 4730 美元/盎司压制,下有 200 日均线约 4340 美元/盎司支撑,价格在此区间反复震荡。

与此同时,市场情绪降至冰点。COMEX 黄金期货的持仓与成交量持续萎靡,基金净多头寸低位徘徊,ETF 资金流入亦近乎停滞。

Shearer 指出,投资者并未否定黄金的长期逻辑,而是“注意力转移”——霍尔木兹海峡局势、能源价格、通胀路径及美联储动向等不确定性,令其对黄金短期走势缺乏信心。

尽管 3 月份因去杠杆导致金价显著回调,Shearer 仍坚持认为,黄金的结构性牛市根基未动。

Shearer 列举了支撑黄金的几大长期主题:货币购买力受损(即“货币贬值”交易)、美国财政赤字风险、地缘政治两极化趋势,以及对美政策不可预测性的忧虑。

这些因素并未消失,只是暂时“休眠”,静待伊朗局势出现明朗化转折。

该行油市分析师认为,石油库存的快速消耗将迫使霍尔木兹海峡重新开放,基准情景指向 6 月复航。

这一判断直接映射至黄金市场:一旦海峡重启,能源与通胀的尾部风险将降低,美元与美债实际收益率近期的强势也将随之消退。

目前市场已计价年内美联储加息概率超六成,而该行经济团队基准预测美联储 2026 年将全年按兵不动。若市场预期向此靠拢,美元将反转,黄金有望反弹并挑战 4900-5100 美元/盎司的关键阻力位。

分析师认为,届时此前减仓的资金将回流,助推金价下半年加速上扬。

鉴于上半年需求动能显著减弱,该行下调了 2026 年全年金价预测。

具体数值调整如下:

2026 年二季度均价预测:4800 美元/盎司

三季度:5300 美元/盎司

四季度:6000 美元/盎司

2026 年全年均价:5243 美元/盎司

该行预计,2026 年央行与投资者的季度黄金需求均值约为 620 吨(2025 年为 750 吨),但节奏分化明显:上半年均值为 480 吨,下半年将加速至 755 吨。

央行购金方面:分析师将 2026 年央行净购金预测从 800 吨下调至 640 吨。一季度数据显示,土耳其 3 月单月抛售 60 吨,致全球央行净报告购金量仅 16 吨,远低于 2025 年四季度的 132 吨。不过,世界黄金协会和 Metals Focus 的总估算(含未报告部分)仍达 244 吨,高于上季度的 208 吨,表明隐性购金大幅增加。值得注意的是,中国一季度黄金净进口量达 317 吨,环比激增近两倍;中国央行报告购金量也从月均约 1 吨提速至 3 月 5 吨、4 月 8 吨。

ETF 资金流方面:分析师将 2026 年 ETF 流入预测从 580 吨下调至约 400 吨(增幅约 10%)。尽管 3 月出现数周净流出,但在美债 10 年期实际收益率上行约 40 个基点的背景下,全球黄金 ETF 持仓年初至今逆势增加 108 吨(+3%),韧性十足。

金条金币需求方面:预测约 1540 吨,同比增长约 10%(原预测约 1390 吨)。一季度全球金条金币需求达 474 吨,同比大增 42%,创历史次高季度纪录,中国贡献主要增量(部分受增值税规则调整驱动)。但印度上周将黄金进口关税上调 9 个百分点至 15%,将持续压制当地需求。

该行也明确指出了最大下行风险:若美国就业强劲、通胀持续走高,迫使美联储真的启动加息周期,投资者对黄金的需求将受重创,西方 ETF 或现持续净流出,叠加央行购金减弱,金价将承压。

分析师认为,此情景在 2026 年发生的概率虽低,但并非不可能。

关于白银,该行的表述相当直白。

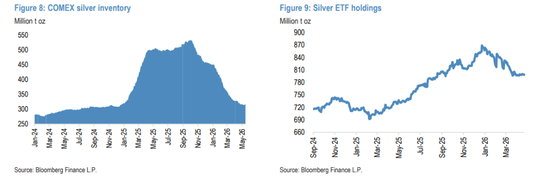

过去一年白银大幅跑赢黄金,核心支撑在于实物市场的极度紧缺——多年赤字累积,加之 2025 年大量白银流入美国 COMEX 仓库,导致伦敦现货流动性趋紧,金银比大幅下行。

但这一逻辑现已基本失效。

目前 COMEX 白银库存已回落至 2024 年水平,白银 ETF 持仓也从高点下滑,伦敦现货流动性充裕。即便中国 3 月白银进口量飙升至 836 吨(约为此前 12 个月月均的 3 倍),也未引发明显紧张。

分析师指出,中国 3 月白银进口激增,极可能是光伏企业在 4 月 1 日出口退税政策取消前的集中备货。政策落地后,中国光伏行业已进入去库存阶段,Metals Focus 报告显示 4 月起中国工业白银需求明显走弱。

更关键的是,这段缓冲期让中国光伏企业加速推进“节银”技术——包括更广泛采用镀银铜粉的异质结(HJT)组件,以及从多主栅(MBB)向零主栅(0BB)模块切换。

该行预计,今年太阳能用银需求或下降约 30%,同比减少约 6000 万盎司。

结果是:白银市场在连续五年赤字后,今年将转向供需平衡,明年甚至可能出现小幅过剩。

该行认为,随着实物市场趋于宽松,白银若要维持相对黄金的显著超额收益,将完全依赖投资者需求“独木难支”,难度陡增。

分析师预计金银比将逐步回升,至明年底平均回到 75:1 左右。

不过,白银并未被完全抛弃。在该行预期的 2026 年下半年黄金重启涨势的背景下,白银价格预测仍达四季度均价 90 美元/盎司。