资金大举撤退!半导体芯片遭遇百亿抛压,热点快速轮动

每经记者|叶峰每经编辑|彭水萍

5月26日,市场探底后反弹,创业板指与深成指相继收红。盘面显示,热点分布零散,全市场逾4000只个股呈现下跌态势。

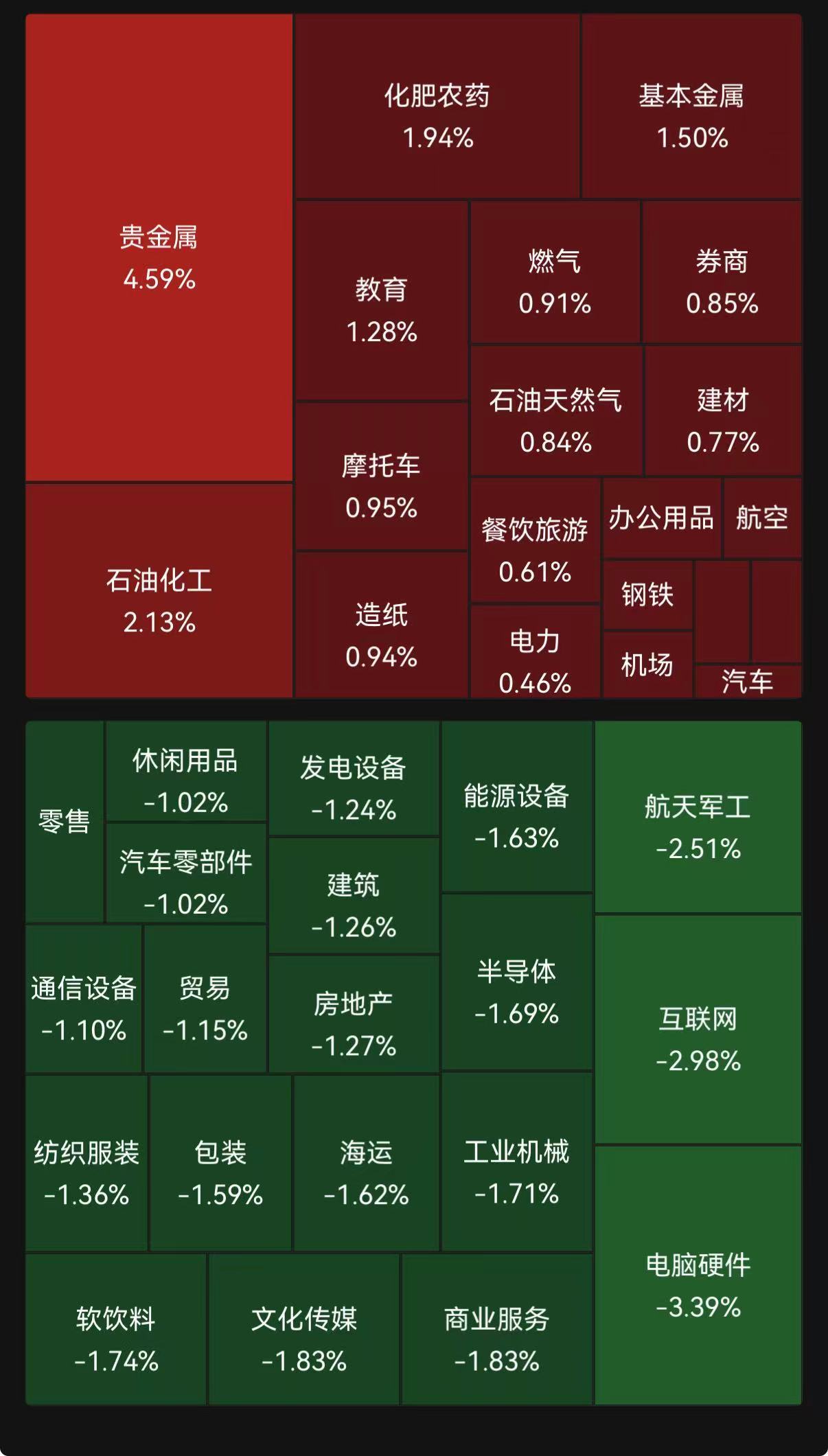

从板块表现观察,PCB概念持续走强,生益电子(132.100, 22.02, 20.00%)封死涨停,沪电股份(133.360, 10.82, 8.83%)涨幅超8%,股价刷新历史高点,华塑控股(4.740, 0.43, 9.98%)实现两连板。有色金属板块震荡上行,中国铝业(12.090, 1.10, 10.01%)、招金黄金(15.400, 1.40, 10.00%)双双涨停。机器人(17.040, 0.15, 0.89%)概念盘中表现活跃,中大力德(89.680, 8.15, 10.00%)、沃特股份(31.590, 2.87, 9.99%)涨停,大业股份(14.140, 0.80, 6.00%)触及涨停板。先进封装概念震荡反弹,长电科技(88.190, 8.02, 10.00%)两连板,通富微电(75.390, 5.61, 8.04%)涨幅超8%,再创新高。下跌板块中,算力租赁概念集体回调,行云科技(26.110, -3.48, -11.76%)跌幅超10%,大位科技(11.630, -1.29, -9.98%)跌停。存储芯片概念震荡下行,大普微(713.000, -114.00, -13.78%)、同有科技(45.600, -4.94, -9.77%)、朗科科技(64.530, -7.19, -10.03%)、江波龙(538.950, -26.55, -4.69%)、德明利(659.100, -35.90, -5.17%)纷纷走低。

今日A股市场个股跌多涨少。存储芯片等前期热门板块集体回调,拖累了整体市场情绪。这些热门板块前期积累了较大涨幅,部分资金选择获利了结,属于正常市场行为。

昨日表现抢眼的半导体芯片板块,今日盘中出现较大幅度调整,引发市场广泛关注。

消息面上,昨日华为在2026国际电路与系统研讨会上发布“韬定律”,主张以“时间缩微”取代“几何缩微”,旨在系统性降低时间常数(韬τ),通过逻辑折叠等创新技术,持续压缩信号传播时延,不断提升晶体管密度,推动半导体与电子系统持续演进。这是中国在全球半导体领域首次提出指导产业发展的新原则。

有观点认为,韬定律的发布为芯片行业指明了新的发展方向,国产芯片发展主线正从“自主可控”升级为“真实AI需求牵引下的系统级创新”,市场也重新关注国产芯片从“制程追赶”迈向“架构+电路+系统协同”追赶的可能性。

但值得注意的是,在昨日半导体板块大幅上涨的背后,ETF资金的态度却是逢高抛售。

场内39只基金简称中含有半导体、芯片的ETF昨日合计净流出资金逾27亿元。其中8只ETF净流出超亿元,科创芯片ETF嘉实单日净流出资金超7亿元。

拉长周期观察,5月以来,芯片半导体板块便持续遭遇资金抛售。上述39只ETF合计净流出资金超150亿元,嘉实上证科创板芯片ETF、华夏国证半导体芯片ETF、国联安中证全指半导体ETF分别净流出资金55.11亿元、48.52亿元、45.19亿元。

近期市场连续调整,核心担忧来自微观结构拥挤。目前A股的DDM三大要素均未出现系统性恶化,当前市场的调整本质上是高拥挤交易后的消化,只要盈利、流动性、风险偏好没有同时出现趋势性逆转,后续大概率是科技内部切换,以及成长风格向更多“二次点火”资产扩散,市场正在从“买修复”,逐步转向“买增长、买增长变化率”。

在半导体芯片开始调整的同时,场内资金正在寻找新的出路。

早盘,机器人板块一度大幅上涨,但盘中持续走弱,午后更是出现跳水。

消息面上,据上交所网站消息,上交所上市审核委员会定于2026年6月1日召开2026年第31次上市审核委员会审议会议,审议宇树科技股份有限公司。

近期国内机器人融资加速,有望为国内机器人产品迭代及量产落地提供更充足的资金支持,有望推动国内机器人量产进程提速,产业规模将迎来进一步扩展。2026年是海内外机器人量产爬坡的关键节点,特斯拉、宇树、小鹏等企业明确量产时间表,产业链上游的丝杠、电子皮肤及“机器人大脑”等核心环节将迎来高成长机遇。

随后,沉寂多日的有色金属午后受到资金追捧。铝业股集体爆发,中国铝业午后强势封板。

有消息称几内亚将于6月出台铝土矿出口管制方案,核心诉求为“控制出口量、回升价格”。

有分析人士指出,尽管出口配额的具体细则尚未正式落地,企业端出口暂时未受实质影响,但在“政策收紧只是时间问题”的普遍担忧下,资金已经开始提前博弈潜在的供给收缩风险。