小米净利61亿,雷军为何难展笑颜

关注金麒麟分析师研报,权威专业,助您洞察潜力机会!

来源:老高电商圈子

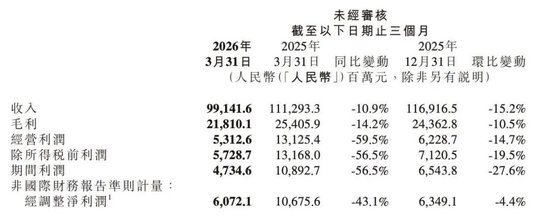

61亿,这是小米2026年一季度财报上显示的经调整净利润。

这对众多上市公司而言,或许一年都难以企及。

然而,这份财报并非全线飘红。公司当期营收991亿元,同比下滑10.9%;经调整净利润61亿元,同比大跌43.1%,较去年同期少赚约46亿元。细看之下,利润下滑源于手机出货量减少,汽车业务再度亏损,以及核心零部件价格上涨。

反观雷军手中攥着的61亿,显然压力并未减轻......

01

三大困境

第一道难关:手机/AIoT(人工智能物联网)。

该业务收入793亿元,同比减少14.5%。其中智能手机收入443亿元,同比下滑12.5%;出货量3380万台,减少19%。

简而言之,在AI需求爆发导致存储芯片价格持续上涨的背景下,小米主动缩减了中低端机型的出货规模,将保利润置于保销量之上。

而IoT与生活消费产品收入为247亿元,同比大幅下滑23.7%。主要原因在于国内家电补贴退坡,导致国内需求萎缩。

第二道难关:智能电动汽车及AI。

该业务收入199亿元,同比增长6.9%,其中智能电动汽车收入190亿元,交付80856辆,同比增长6.6%。

尽管整体收入增长,但经营亏损达31亿元。据多家媒体测算,小米每卖出一台车,账面亏损近4万元,主要涵盖产品研发、工厂折旧及销售管理等费用。

去年下半年好不容易实现的汽车业务盈利,仅一个季度后便重新转亏。财报对此的解释是:跨年订单的购置税补贴、SU7 Ultra高端车型交付占比下降、核心零部件涨价。

这也引出了第三道难关:零部件涨价。

不仅是汽车零部件,普通电子产品常用的存储芯片、电池等核心部件全线涨价。小米集团合伙人、总裁卢伟冰在业绩会上直言:“不能简单地将内存成本上涨转嫁给消费者,需对产品重新定位。”

有趣的是,小米手机ASP(平均售价)从1210.6元提升至1310.1元,创历史新高。但代价也很直接,毛利率从去年同期的12.4%降至10.1%。

卢伟冰在财报会上坦言:“内存成本上涨不仅小米承压,整个消费电子行业都在承压,没有公司能独善其身。”

02

雷军的三次应对

面对这三道难题,小米在财报中给出了三个方向的对策。

第一招:用户留存。

2026年1月,荆州开出首家“人车家全生态”旗舰店。店内手机、家电、小米汽车全系列实车一同展示,支持预约试驾和以旧换新。

卢伟冰明确表示,未来方向是让用户买了手机后,自然产生对手表、耳机、电视的需求。

这句话的潜台词是,一旦习惯了这套生态,想更换品牌就难了。简单来说,就是加大用户留存力度。

第二招:提升客单价。

针对存储芯片这个“成本刺客”,小米的策略并非降价保销量,而是将有限的芯片优先供给高端机型。

涨价未必好卖,但在成本持续上涨的当下,一味打价格战是一条死路。

正如金冠俱乐部创始人老高所言,继续打价格战,消耗的不是利润,而是未来。敢于卖“贵”,本质上是对自身价值的笃定与重建。它逼迫企业深入思考:我为谁存在?我提供了什么不可替代的价值?

第三招:借力出海。

年初,小米加入了速卖通的“超级品牌出海计划”。这一合作效果显著,黑五期间,POCO F8系列单品销售额200万美元(约人民币1356万),成为速卖通TOP1新品;小米电视也在欧洲拿下电视类目第一名。小米国际部总裁曾学忠表示,速卖通已是小米出海的首要阵地,2026年将继续加大投入。

道理很简单:品牌依然是自己的,只是选择了最快敲开门的那个平台。

03

零售业的“同一张试卷”

小米遭遇的三道坎,放在整个零售行业看,其实大家做的是同一套试卷。

第一题:流量枯竭怎么办?

小米因零部件涨价导致手机卖不动,换个角度看,其实是流量见顶了。事实上,专攻零售的品牌和平台的自然流量同样在减少。过去靠红利大盘吃饭的日子已结束。

这一问题的解法是从“拉新”转向“留客”。

苹果2025财年服务收入预计突破千亿美元,服务毛利率75%,是硬件毛利率的两倍多。80%的iPhone用户至少拥有一件其他苹果产品,每多一件,离开成本就高一分。

早期国内靠投流起家、市值冲上160亿的逸仙电商,也因流量收缩导致业绩下滑明显。他们的解法同样是“留客”。

收购DR.WU、EVE LOM、GALENIC后,2025年集团护肤品收入占比首次超过彩妆,达五成之多,净亏损从7.1亿多收窄至0.92亿。

而小米的“全家桶”手机、手表、电视、汽车走的也是同一条路。

第二题:原材料涨价怎么办?

材料涨价是所有零售人的噩梦。跟着涨怕丢单,不涨怕亏本。

小米选择涨客单价、走高端化路线。安克创新(125.720, -1.74, -1.37%)在充电器市场也走了这条路,面对芯片涨价,持续推氮化镓高端系列提升客单价,2026年一季度扣非净利润同比增长24.4%。

但还有另一种解法。椰子水品牌if的母公司IFBH采用代工模式,46名员工撬动十亿级营收,毛利率36.7%。代价是供应链控制力弱,2024年代工厂原料断供,直接导致中国市场断供。欢乐家(19.260, 0.72, 3.88%)、椰树则选择自建生产基地,固定资产投入大,但产能自主权在自己手中。

解法有很多,没有标准答案。但什么都不做,一定错。

第三题:出海从何入手?

国内市场饱和,出海成为商家的优选。

小米选择速卖通,以更低成本的平台模式快速打开欧洲市场。泡泡玛特2023年入驻Lazada旗下品牌商城LazMall后,该企业在东南亚市场销售额增长超5倍,跻身平台增长最快品牌之一。

总体来看,在不熟悉的战场上,借力比蛮干更重要。

手机基本盘失速、汽车重新亏损、核心零部件涨价...雷军的麻烦不止一个。但他手握61亿净利润,还有底气启动新一轮200亿港元回购。

道理他都懂,招数也出了,只是转型需要时间。

雷军有61亿打底,所以还能从容出招。你的“考试”,打算怎么答?

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。