德亚牛奶母公司品渥食品连续四年营收下挫,乳品毛利率仅12%

曾以进口奶源和性价比优势著称的德亚牛奶,正逐步失去"洋品牌"光环。在国产乳制品强势崛起的大背景下,加之行业供需失衡引发的价格战愈演愈烈,消费者对进口乳品的热情已大不如前。受此冲击,德亚乳品品牌的母公司品渥食品(300897.SZ)难以阻挡业绩下滑趋势,2022年至2025年,公司营收连续四年走低,其中2025年7.91亿元的营收规模更是创下上市以来的最低纪录。

证券之星注意到,为寻求新的业绩增长引擎,品渥食品正将部分业务重心转向奶酪品类,2025年公司位于上海松江的自有奶酪工厂实现稳定量产,手撕奶酪等主力产品已进入常规化生产阶段。然而,面对妙可蓝多(19.180, 0.67, 3.62%)、百吉福、伊利等国内外奶酪品牌构建的市场竞争壁垒,以及其奶酪业务尚未对营收形成有效支撑的现状,品渥食品能否依靠这条"第二增长曲线"走出主营业务的困境,仍充满诸多变数与考验。

01.乳品营收持续萎缩,"进口光环"不再

品渥食品打造的"德亚"品牌乳品,主要由德国、西班牙等海外供应商负责生产。德亚牛奶的"进口奶源"标签曾是溢价的法宝,2020年公司上市之际,"德亚"品牌的营收为10.94亿元,同比增长13.18%,同期的毛利率虽较上年略有下降,但仍达到33.62%。

值得注意的是,这种"中国品牌+海外代工"的模式,优势在于前期投入小、扩张速度快;劣势同样突出:供应链议价能力较弱,易受宏观经济波动的影响。

比如2021年,公司乳品系列虽实现双位数增长,但受海外采购成本上升、海运费用攀升等多重因素影响,公司乳品系列的毛利率同比大幅下跌10.16%;2023年,公司业绩由盈转亏,品渥食品将部分原因归咎于俄乌冲突导致欧洲供应链承压、通胀推高进口成本,致使利润减少。

不过,公司乳制品系列自2022年起连续四年营收下滑,其背后原因不能简单归结于外部因素。更深层次的原因在于国内乳业竞争格局的根本性转变。

证券之星了解到,自2021年9月起,市场需求偏弱,叠加产能集中释放,造成供需错配,原奶价格进入漫长的下行通道。这一局面也引发了乳企之间的"价格战"。在此背景下,德亚牛奶受限于其运营模式,难以与国产奶的低价策略相抗衡。从品类端看,常温白奶、基础酸奶等品类产品差异化程度低,消费者很难感知到品质上的显著差异,与此同时,乳制品消费结构正在悄然转变,低温奶等细分品类逐渐成为增长主力。再加上消费者对"洋牛奶"光环日渐祛魅,多重因素交织,最终导致德亚牛奶表现持续疲软。

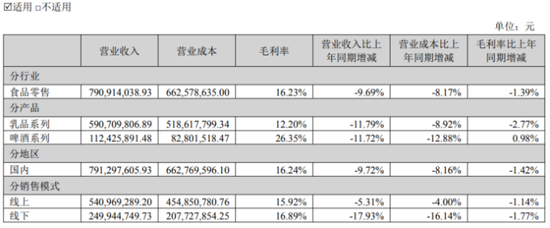

2025年,乳品系列仍贡献了公司超过七成的收入,但其收入规模已跌破6亿元;该系列产品的毛利率同比下降2.77个百分点,降至12.20%。公司整体毛利率为16.24%,这一水平虽略高于天润乳业(8.570, -0.02, -0.23%)和骑士乳业(7.590, 0.25, 3.41%),但与光明乳业(6.950, 0.14, 2.06%)、皇氏集团(4.330, 0.06, 1.41%)(维权)、伊利股份(26.920, 0.92, 3.54%)等同行业上市公司相比仍存在差距,处于行业中下游水平。

02.抖音双轮驱动,线上依然萎缩

面对核心品类的持续业绩压力,品渥食品尝试在渠道端和品类端寻求突破。

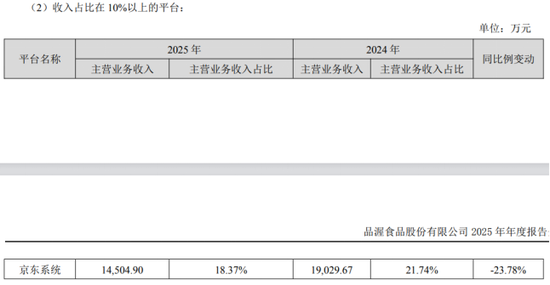

在渠道端,线上渠道一直是品渥食品最主要的收入来源。公司线上业务主要分为电商自营和电商平台销售两种模式,其中电商平台以京东、淘宝等传统渠道为主。2023年和2024年,来自京东系统的收入占公司总营收的比重分别为18.9%和21.74%。然而,随着流量红利逐渐消退、平台投流成本持续攀升,前述两年京东系统的收入增速分别为-18.43%和-10.27%,连续出现负增长。

为此,品渥食品2025年将内容电商作为核心突破口。年报显示,公司以抖音为核心阵地,加大投入深耕布局,采用"品牌自播+达人分销"双轮驱动模式。2025年公司在抖音渠道销售收入有所提升。然而,由于京东体系贡献的收入同比继续下滑23.78%,降至1.45亿元,拖累了整体线上表现。最终公司线上渠道总收入同比下跌5.31%,为5.4亿元。

在品类端,公司推进以奶酪为核心的多品类拓展战略。证券之星了解到,奶酪赛道被视为乳业"蓝海",国内人均消费量远低于欧美,增长空间可期。然而,当前市场规模尚小,消费者习惯待培育,且产品同质化情况突出。品渥食品位于上海的奶酪工厂首期投产了小圆奶酪和手撕奶酪两条生产线。公司管理层在近期业绩说明会中表示,2025年该工厂已实现稳定量产,手撕奶酪等核心产品进入常态化生产。

不过目前工厂仍处于产能爬坡与产品培育期,尚未对收入形成有效支撑。从长期来看,品渥食品能否持续在产品差异化、消费场景拓展及品牌认知上形成突破,将决定奶酪品类能否成为公司"第二增长曲线"。

整体来看,品渥食品现阶段的主动调整成效尚未在财报中得到充分印证。2026年一季度,公司实现营业收入1.88亿元,同比增长6.78%,营收增长出现回暖迹象;但归母净利润亏损175.22万元,较上年同期骤降129.68%。公司管理层表示,将继续通过加大产品创新、优化产品成本结构、推行精细化管理等有效措施,改善运营效率和盈利能力。