生死时速!联芸科技:企业级赛道背水一战

投资参考金麒麟分析师研报,权威,专业,及时,全面,助您洞察潜力主题机遇!

来源:市值风云

天赐良机若不取,反遭其害;时机已到若不行动,反受其灾。

作者 | 闲彦

编辑 | 小白

风云君研读众多芯片企业年报后,察觉到一个有趣规律:消费级产品虽易上量,但增长天花板清晰可见;企业级产品虽门槛高、验证周期长,可一旦突破,便是广阔天地。

尤其在当下,展望 2026 年,正值 AI 从训练迈向推理的元年,各类智能体层出不穷、能力进化令人咋舌之际,那些资金雄厚、行动迅捷的企业正全力奔赴 AI 本地化部署与工作流重构的浪潮。

毕竟每当历史洪流席卷而来,你最好成为弄潮儿,而非溺水者。

主动拥抱变革者,胜算更高;其余多数只能被推着前行,甚至被碾压。同为轮子,究竟是命运齿轮还是历史车轮,更多取决于企业自身的抉择。

欲求算力,先论存力。今日探讨的联芸科技 (70.830, -5.02, -6.62%)(688449.SH)正伫立于关键门槛之前。

独立主控芯片参与者

公司系芯片设计企业,奉行无晶圆厂模式。仅专注设计环节,晶圆制造与封装测试均外包。公司称:与大陆及中国台湾地区主流封装厂保持长期协作,当前封装价格整体平稳。

截至 2026 年 3 月 31 日,实控人方小玲及其关联持股平台合计掌控力强劲;海康威视 (30.060, -0.50, -1.64%) 体系合计持股约 29.25%,产业股东属性显著。

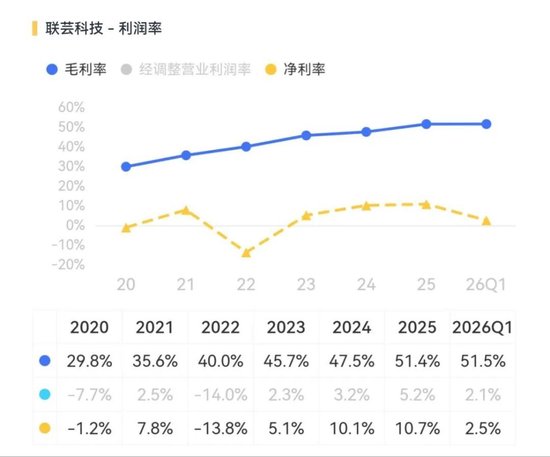

2025 年年报披露,公司营收 13.3 亿元,同比增幅 13.1%;扣非净利润 1.0 亿元,同比飙升 130.4%。

2026 年一季报更具看点。第一季度营收 3.55 亿元,同比增长 47.4%;扣非归母净利润 607 万元,成功扭亏为盈(上年同期亏损 3400 万元)。

公司指出,2025 年增势主要源于数据存储主控出货量攀升、PC-OEM 领域持续突破及客户渗透率提高;2026 年一季度增长则得益于成熟 PCIe3.0/4.0 产品持续放量,叠加 PCIe5.0、UFS3.1 及新一代车载芯片导入。

公司今年首季毛利率达 51.5%,持续维持高位。然而净利率大幅下挫,从 10.7% 滑落至 2.5%。

根源仍在于期间费用率,尤以研发投入为甚。今年一季度,公司研发费用高达 1.5 亿,研发费用率进一步跃升至 41.4%,即每百元营收中超过四十元用于研发。

高强度研发背后,既源于产业机遇稍纵即逝,也来自客户端的巨大压力,最终结果将决定公司能否捕获此轮红利,实现行业地位的跨越式提升。

公司业务主要划分为两大板块:数据存储主控芯片,以及 AIoT 信号处理与传输芯片。

数据存储主控芯片是绝对核心。主控芯片犹如存储器的大脑,肩负调配存储空间、管理数据读写、纠错及垃圾回收等重任。

在 SSD 物料成本构成中,闪存颗粒占比约 70%,主控芯片仅占 10% 至 15%。这意味着即便下游模组厂商囤货涨价赚得盆满钵满,主控厂商也只能分得一小杯羹。这是整个主控赛道的结构性特征。

联芸在此领域深耕多年,产品涵盖 SATA、PCIe 3.0、PCIe 4.0、PCIe 5.0 全系列,并正为后续 Gen6/Gen7 进行技术储备。

无论消费级、工业级抑或企业级,公司均备有对应主控方案。截至 2025 年底,公司已推出超 10 款 SSD 主控芯片并实现规模量产,是产品组合最为完整的厂商之一。

但当前显然部分企业级产品公司尚显缺位。例如公司披露,企业级 PCIe 5.0 固态硬盘主控芯片仍处于量产测试阶段,可谓“慢了半拍”。

但客户会等待你就位吗?

AIoT 芯片目前体量尚小,主要聚焦于图像感知信号处理及以太网 PHY 芯片,应用于摄像机、工控机、智能网关等场景。2025 年,新一代车载感知信号处理芯片已通过 AEC-Q100 车规认证,获国内主流车企定点。该业务虽处早期,但方向明确。

2025 年数据存储主控芯片产品收入 11.6 亿元,同比增长约 26.1%;AIoT 信号处理及传输芯片产品收入 1.3 亿元,同比下降约 48.0%。

2025 年数据存储主控芯片产品毛利率 54.2%,继续小幅上扬;AIoT 信号处理及传输芯片产品毛利率 17.8%,较 2024 年的 23.1% 显著下滑。

这些数据均表明,公司重中之重显然是存储主控芯片。

行业地位显著,但时不我待

联芸的核心竞争力在于适配能力。其主控芯片能兼容全球七大 NAND 原厂的各类颗粒,此种能力非一日之功可成。

市场份额方面,联芸在独立 SSD 主控芯片领域出货量占比约 25%,位居全球第二,仅次于慧荣科技(SIMO.N)。若计入原厂自用主控,全球市占率约为 12.5%。2025 年,公司 SSD 主控芯片出货量较 2024 年显著提升。

简要概括:以技术适配能力绑定头部客户,以全产品线覆盖吃透市场,在分配结构中获取应得份额。此模式利润虽薄,但护城河不低。

据投资者关系活动披露,2026 年第一季度,公司 PCIe 3.0 和 PCIe 4.0 产品营收同比增长,其中 PCIe 3.0 产品同比大幅增长;企业级 SATA 同比大幅上涨;PCIe 5.0 四通道产品及 UFS 3.1 产品在一季度实现量产出货。

公司亦表示:将嵌入式 UFS 主控芯片定位为继 SSD 主控之后,数据存储主控领域的第二增长曲线。

公司的企业级 SATA 主控已在服务器厂商实现规模商用;但更决定未来弹性的企业级 PCIe5.0 SSD 主控,截至 2026 年 4 月 28 日仍处于“量产测试阶段”。

这是风云君认为决定联芸未来两年价值的最关键议题。

AI 服务器对存储的需求与传统服务器完全不在一个量级。单台 AI 服务器的存储容量需求是传统服务器的 8 到 10 倍。

CFM 预测 2026 年北美云服务提供商的 NAND Flash 需求将同比增长 265%。PCIe 5.0 eSSD 的渗透率正在快速提升,2025 年服务器 PCIe 5.0 eSSD 渗透率已达 30%。

因此,公司必须抢进度、求速度,天降金子,需用盆接住才行。

天赐良机若不取,反遭其害;时机已到若不行动,反受其灾。

但现实唯独对时间要求极高:以企业级产品为例,从立项到客户交付需经历产品开发、测试验证、小批量试产至正式量产等完整流程,周期漫长、测试要求高且范围广、交付一致性要求严苛,技术难度极大。

再看公司举措,2026 年 4 月,公司发布定增预案,拟募资 20.6 亿元,重点投向企业级 PCIe Gen6/Gen7、消费级 PCIe Gen6 及 UFS 5.0 等新一代存储主控芯片。

这表明公司战略重心正从“坚守消费级”转向“攻坚企业级 + 嵌入式”。

但市场竞争极其残酷。

公司核心客户江波龙 (505.800, -45.49, -8.25%)(301308.SZ)正着手自研主控,2025 年全系列产品实现超过 1.4 亿颗的批量部署。虽短期看自研与采购将并存,但长期而言客户垂直整合倾向是客观存在的风险。

佰维存储 (305.000, -22.37, -6.83%)(688525.SH)更是表示,拥有“主控芯片 x 创新存储方案设计 x 先进封测”全栈技术能力,主控芯片设计上正积极布局,将采用业界领先架构。

客户演变为竞争对手,恐怕是所有企业最不愿目睹的情形。

德明利 (597.410, -42.59, -6.65%)(001309.SZ)也在今年发布 SATA/PCIe 双模企业级 SSD 主控,新主控可适配多代际平台部署需求,降低实际部署中的系统复杂度、避免引入延迟,平滑升级路径,优化成本与能效结构。

产品迭代,是公司唯一的出路。

在风云君看来,能否打赢眼下这场企业级 PCIe 5.0 主控之战,事关全局,留给联芸科技的时间已不多。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。