美团首季减亏显著,商品零售业绩首次单列披露

美团历史上第一次将“实物卖货”提升至与“餐饮配送”平起平坐的战略高度,进一步拔高了零售板块的权重

文|《财经》研究员李莹

编辑|杨立赟

6月1日,美团(3690.HK)公布了2026年第一季度财务报告。伴随着美团、京东以及阿里三大巨头间的疯狂“烧钱大战”逐步降温,美团在本季度的亏损幅度明显缩小。

回顾2025年第四季度,美团录得经营亏损151.44亿元,而到了今年第一季度,净亏损额降至68.27亿元,成功减亏83亿元。其核心本地商业板块的经营亏损也由100.46亿元缩减至20.30亿元,经营利润率则从-15.5%反弹至-3.2%。

然而,若与上一年同期相比,该企业的业绩承压状况依旧显著。2025年第一季度美团曾实现100.57亿元的盈利。从去年的百亿盈利到今年的近68.27亿元亏损,一来一回之间存在着将近170亿元的巨大落差。

在过去的这一年里,美团遭遇到多方势力的围剿:抖音发力到店业务、京东跨界杀入外卖领域、阿里则凭借淘宝闪购包抄即时零售与外卖市场。在历经了长达大半年的激烈补贴战后,美团在2025年全年惨亏234亿元。

不过步入2026年,在监管部门屡次倡导健康竞争的大环境下,美团创始人王兴在财报电话会议上坦承:“即时配送领域的非理性补贴相较于上个季度已经出现缓解。”

美团在开支与成本控制上已初见成效。第一季度的销售及营销花费为229.69亿元,较上一季度环比锐减87.57亿元;销售成本录得650.68亿元,环比回落29.01亿元。美团正在有意识地放缓脚步——削减补贴力度、提升营销转化率,并控制骑手在高峰时段的支出。

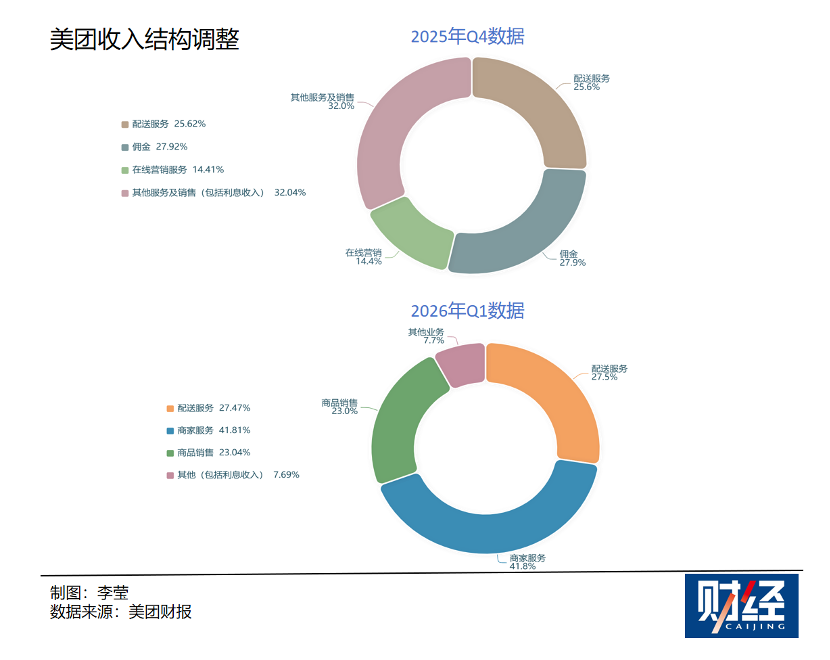

这份财务报告还透露出一个关键信号:美团变更了财务数据的披露标准。以往,美团的营收被划分为“配送服务”“佣金”“在线营销服务”以及“其他服务及销售”。自2026年一季度起,营收被重新归类为“配送服务”“商家服务”“商品销售”与“其他”。美团对此的官方解释是为了“更精准地彰显零售业务的战略地位”。一季度内,商品销售板块进账210亿元,同比大增46.6%,在总营收中占比达到23%。

观察最新的营收分类,一季度美团配送服务收入同比微降2.9%,而商品销售收入则暴增46.6%。这或许意味着一种结构性的转型:美团正逐步将海量的配送运力,由餐饮外卖向商品零售领域倾斜。

财报出炉后的首个交易日,美团全天的股价表现极为抢眼,领跑整个港股科技板块。美团股价在开盘阶段便强势拉升,盘中最高涨幅更是触及9.58%。截至6月2日收盘,美团股价定格在85.5港元,总市值达到4784.12亿港元。

零售板块战略地位跃升

在2026年首季的财务报告中,美团对营收的披露口径实施了一次重大变革。美团表示,此次调整旨在契合其“零售+科技”的全新战略布局。

美团的业务架构依然划分为两大核心阵营——核心本地商业以及新业务。这一基本盘并未发生改变。

核心本地商业作为美团的“压舱石”,囊括了外卖、到店餐饮、酒店旅游及美团闪购等业务。而新业务则充当着美团的“增长马达”,主要涵盖了小象超市、快驴进货等食杂零售板块,以及包括Keeta在内的海外拓展业务。

真正发生改变的是其对营收的梳理维度。自一季报起,美团将营收重新拆解为四个独立板块:配送服务、商家服务、商品销售以及其他。

其中最为瞩目的新增项便是商品销售,主要指代实物货品销售,收入主要源自食杂零售业务(涵盖小象超市、快驴)以及医药、酒水等自营品类。在此之前,这部分业绩数据在营收列表中长期被掩盖在“其他服务及销售”这一模糊分类之中。

经过此次调整,商品销售板块与配送服务、商家服务并驾齐驱,跃升为与外卖、到店同等量级的核心业务。这暗示着,在外卖基本盘遭遇防守压力的当下,零售业务已被推至舞台中央。

第一季度商品销售收入高达209.72亿元,同比猛增46.6%。其中,新业务贡献了179.89亿元,同比攀升41%;核心本地商业板块(主要为自营医药及歪马送酒)贡献29.83亿元,同比飙升96%。

即时零售领域专家刘彬在接受《财经》采访时指出,美团现下已孵化出多个自营零售业务线,包括小象超市、闪电仓品牌“松鼠便利”、歪马送酒以及快乐猴等,这意味着除了平台属性外,美团正逐渐显露出零售企业的雏形。

“单季度达到200亿元的规模已经相当庞大了,国内头部的线下零售巨头体量也不过如此。”刘彬如是说。查阅永辉超市(3.610, -0.06, -1.63%)2026年一季报可知,其总营收仅为133.67亿元。

从最新划分的营收项目分析,一季度美团配送服务收入微降2.9%的同时,商品销售收入却猛增46.6%。这无疑是一次结构性的交替:美团正将日益增多的配送网络资源,从餐饮外卖侧转移至商品零售侧。

穿梭在大街小巷的骑手并未更换,但承载的货物却发生了变化。随之而来的问题是,商品零售的毛利率要远远低于餐饮外卖的抽佣模式。刘彬向《财经》解释道,零售本质上是一项“弯腰捡硬币”的苦差事,必须直面库存、损耗以及日常运营等各项成本压力。

眼下,即时零售赛道已被几大互联网巨头纷纷视作战略要地。

综合已发布的一季度财报来看,美团、阿里与京东三大巨头的战术打法与现实境遇各有千秋。一季度,京东零售的经营利润率攀升至5.6%,创下历史最佳纪录。京东的即时零售依托“秒送”服务与强大的物流网络,主打全品类商品的极速达,外卖业务与主站的联动协同更是带来了2%至3%的购买频次提升。

阿里巴巴在2026财年(即截至2026年3月的完整年度)的即时零售板块营收达785亿元,同比增幅高达47%,增速大幅领先美团。阿里将饿了么、淘宝闪购与飞猪打包重组为“阿里巴巴中国电商事业群”,意图借助电商的庞大流量来反哺本地生活服务。然而,外卖领域的激烈交锋导致该板块利润大幅蒸发103亿元,且阿里并未单独公开即时零售业务的盈利细节。

在这三强之中,美团在即时零售领域的投入最为沉重且急迫。一季度,小象超市的覆盖版图扩容至55座城市,自有品牌比重稳步攀升,北京、上海等成熟市场的客单价迎来了“显著提升”。王兴在电话会议中亮出了一个明确的远期目标:小象超市需达成“可持续的较低个位数利润率”。

现阶段,小象超市的覆盖城市已增至55个,商品交易总额维持着强劲的上升势头。王兴表示:“我们期盼小象超市能够成长为未来最受大众青睐的线上生鲜品牌之一。”

QuestMobile在5月19日出炉的《2026本地生活消费洞察报告》中指出,美团正借由“小象超市+快乐猴”的组合拳不断扩张前置仓网络,加快拓店步伐。与此同时,京东七鲜则凭借“1家中心店+N家卫星小店”的重资产模式强化半小时达服务能力,七鲜App的月活跃用户数已攀升至312.2万。盒马的用户基数依然保持着30%以上的同比高速扩张,而山姆的扩张空间则遭遇了明显的挤压。

AI与出海持续加码,但资本故事仍待验证

在这份财报及电话会议上,美团还耗费了大量篇幅探讨AI(人工智能)与出海战略。这两大议题,前者关乎技术愿景,后者关乎增长空间,均是美团极力向资本市场证实“我们绝不仅仅是个外卖平台”的核心拼图。

在AI维度,美团动作频频。一季度美团研发支出高达70亿元,同比增幅达22%,公司直言这主要归因于“公司在AI领域的持续重金投入”。

在业绩电话会上,王兴透露,面向C端用户的“小团”助手已被固定在美团App底部导航栏的核心位置,完成了智能搜索功能的升级;而面向B端商户的“智能掌柜”已成功赋能超过70万家餐饮门店,“数字员工”则覆盖了超30万家服务零售商户。美团还预告将与腾讯旗下的AI机器人(15.200, 0.28, 1.88%)“元宝”展开合作,未来用户在元宝内发起本地生活需求时,将会唤醒与小团的智能对接。

不过,针对这些举措的实际效用,Dante Research创始人、美元私募基金经理陈达表达了质疑:“市场究竟听到了多大的水花?”

陈达指出,美团在AI方面的尝试多局限于现有业务的辅助工具层面,“但就当前而言,AI在其业务体系内的赋能效果有限,距离颠覆商业模式及提升整体效率的阶段依然道阻且长”。

实际上,美团在AI赛道的探索绝非仅限于大模型与工具化应用。曾经被寄予厚望的无人机送餐业务,据美团无人机业务负责人此前透露,目前美团无人机已在医疗配送领域实现部分毛利,但在竞争白热化的餐饮外卖场景中,短期内依然难以跨越盈利门槛。

出海业务Keeta则是另一被赋予厚望的战略方向。中国香港市场在去年第四季度已达成单均经济效益的盈亏平衡,沙特市场的运营效率亦在稳步改善。不过,王兴在电话会议中透露,2026年美团在海外的拓展基调将是“优先侧重于运营效能的优化,而非盲目向新市场扩张”。

陈达认为,出海业务将面临极其庞大的资本开支考验。“从投资回报率(ROI)的维度来看,出海是一项极度烧钱的资本开支项目。对于众多投资者而言,美团的海外业务依然存在诸多不确定性。”

在二级市场上,美团目前正处于一个相对微妙的境地。自2025年起,美团股价整体呈现出震荡下滑的态势。在2025年初触及189.60港元的高位后,便步入了漫长的下行通道。伴随着股价的持续阴跌,美团的总体市值也遭遇了大幅度的蒸发。

“美团所在的消费赛道,其想象空间本身就存在天花板。”陈达一针见血地指出,“外卖本质上是一门极其辛苦的生意,如今其效率与成本已被压缩到了极致。”在他眼中,美团AI的真正价值,或许更多地体现在对运营效率的边际优化上,然而这些细微的改善能否转化为资本市场愿意买单的估值溢价,仍需交由时间来检验。

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。