中图科技研发占比勉强达标 费用率不及同业|科创板国产替代

下载新浪财经 APP 查找【信披】查阅更多评级详情

炒股首选金麒麟分析师报告,权威且专业,及时又全面,助您发掘潜力主题机遇!

来源:新浪财经上市公司研究院

撰稿:IPO 再融资组/图灵

自 2019 年 7 月 22 日开板以来,科创板已运行近七载。这七年,既是中国多层资本市场改革深化的阶段,也是硬科技企业从“实验室”迈向“生产线”,进而达成国产化大规模突破的重要时期。科创板凭借鲜明的“硬科技”特质,与国家国产化替代战略高度契合、同频共振,其价值不仅在于协助单个企业攻克“卡脖子”难题,更深刻体现于对关键技术产业链的协同效应上。

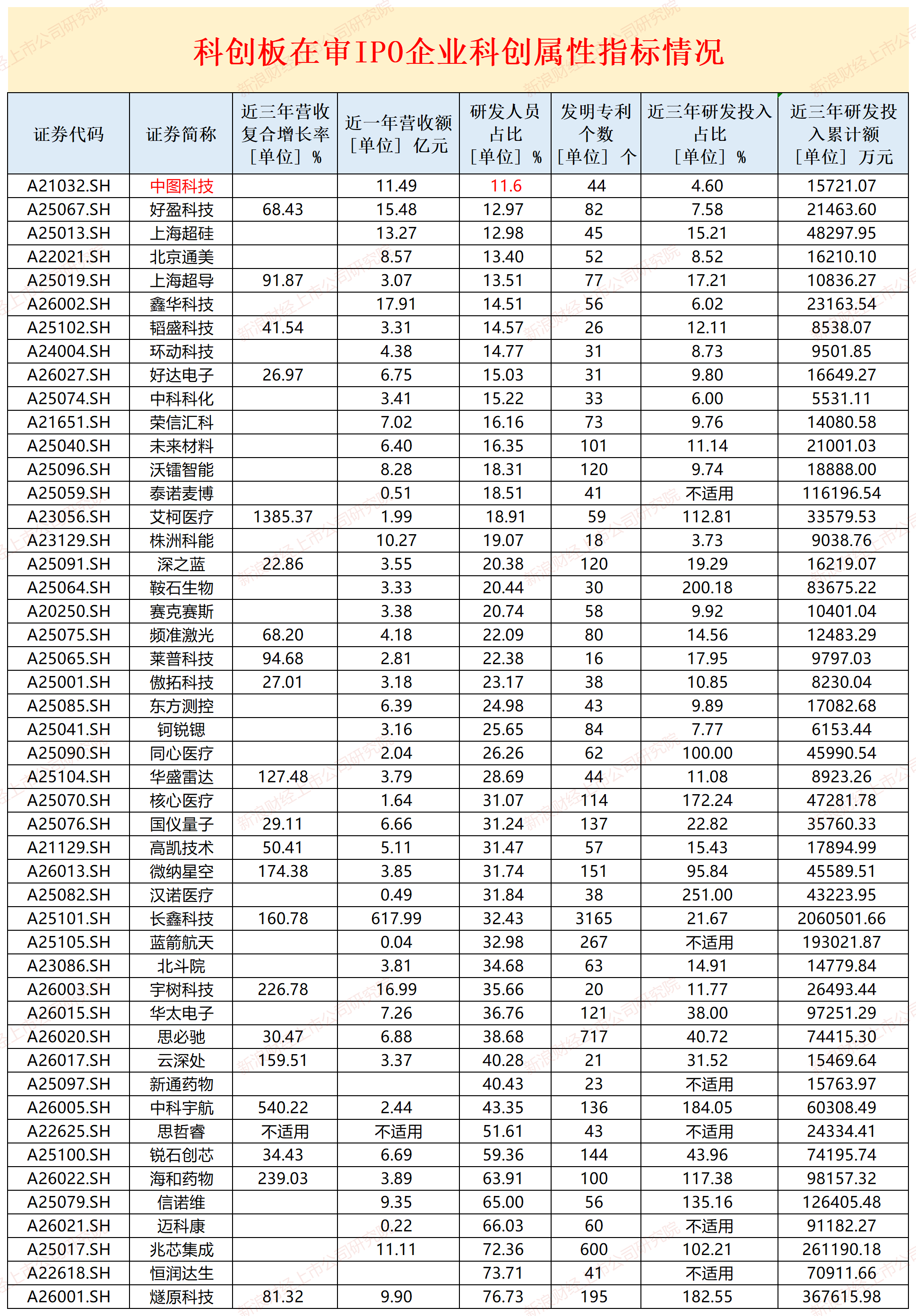

截至 2026 年 6 月 2 日,科创板正在审核的 IPO 企业共 48 家(以交易所受理为准,不含已终止及已发行项目,下同)。在这 48 家企业中,长鑫科技近一年(招股书披露末 year,下同)营收最高、发明专利最多、近三年(招股书披露最近三年,下同)研发投入总额最大;汉诺医疗近三年研发投入占营收比重最高;中科科化近三年研发投入总额最小,仅为 5531 万元;中图科技研发人员占比最低;株洲科能近三年研发投入占营收比例最低;莱普科技发明专利(专指用于主业且可产业化的发明专利)数量最少。

图形化衬底全球市占率达 32.76%

广东中图半导体科技股份有限公司(中图科技)是全球领先的图形化衬底材料供应商之一,深耕氮化镓(GaN)外延所需图形化衬底材料的研发、制造与销售。图形化衬底是氮化镓 LED 芯片的核心主材,为解决氮化镓异质外延中的晶格、光学及热适配难题,公司运用光刻、刻蚀等半导体工艺,借由衬底表面微结构与不同材料组合设计,优化异质外延氮化镓晶体品质,显著提升 LED 单芯片性能。

依据 LEDinside 统计数据显示,公司 2023 年图形化衬底的全球市场份额约为 32.76%。现阶段,公司的直接客户已涵盖富采光电、首尔伟傲世、三安光电 (16.910, -0.15, -0.88%)、华灿光电 (17.660, -0.36, -2.00%)、聚灿光电 (8.810, -0.02, -0.23%)、乾照光电等国内外头部 LED 芯片厂商。

招股书披露,中图科技掌握了全系列氮化镓基 LED 芯片用图形化衬底设计与制造的关键核心技术,相关技术与产品为下游 LED 芯片的质量与良率提升提供了关键支撑,成功打破了早期由日本、韩国及中国台湾企业垄断的技术壁垒。

公司董事长、总经理兼核心技术人员康凯作为主要完成人参与的“氮化物半导体大失配异质外延技术”项目,荣获 2018 年度国家技术发明奖二等奖。

早在 2021 年 3 月,中图科技便曾尝试冲击科创板 IPO。历经三轮问询后,于 2022 年 1 月 4 日主动撤回。撤回不久,中图科技因信息披露违规受到上交所监管警示。2025 年 12 月 31 日,中图科技再度冲刺科创板。

研发人员占比垫底 专科及以下学历约占四分之一

2024 年末,中图科技研发人员占员工总数的比例为 11.60%,在 48 家在审科创板企业中排名末位。

截至 2022 年末、2023 年末、2024 年末及 2025 年 6 月末,中图科技研发人员数量依次为 73 人、93 人、84 人、92 人,占当期员工总数比例分别为 12.74%、12.70%、11.60%、12.20%。尽管研发人员绝对数量在 2024 年微降(从 2023 年的 93 人减至 84 人),但占比仍保持在 11% 以上,刚刚达到科创板对研发人员占比不低于 10% 的基本门槛。

2022 年末、2023 年末、2024 年末及 2025 年 6 月末,中图科技研发人员中专科及以下学历者占比分别为 35.62%、25.81%、23.81%、23.91%,约占四分之一。

作为一家年营收超 11 亿元、总资产逾 24 亿的制造企业,研发团队仅 90 余人,这是否意味着其本质上仍是以生产运营为核心的企业?

研发费用率低于行业均值 应收账款急剧上升

2022 年至 2024 年及 2025 年 1-6 月,中图科技研发费用分别为 4692.38 万元、5522.81 万元、5505.88 万元、2641.26 万元,占总营收比例分别为 4.41%、4.57%、4.79%、4.97%,低于同期同行可比公司均值 11.27%、7.80%、7.09%、6.84%。

即使剔除沪硅产业 (28.490, -0.36, -1.25%)、西安奕材 (36.700, -1.85, -4.80%)、天岳先进 (130.930, -8.17, -5.87%) 这些涉及晶体生长环节且研发强度较高的企业,仅与同属 LED 产业链的三安光电、聚灿光电、华灿光电相比,公司研发费用率连续三年仍低于这三家的平均值(2025 年上半年略高)。

中图科技解释称,公司研发费用率低于可比公司均值,主要是因为相较于沪硅产业、天岳先进和西安奕材较低,原因在于公司与上述企业的生产环节及技术工艺存在差异,沪硅产业、天岳先进和西安奕材的生产过程均包含晶体生长及切磨抛等加工环节,研发活动覆盖更广,故研发费用率相对较高。此外,2022 年因天岳先进和西安奕材收入规模较小,研发费用率较高,导致当年可比公司均值偏高。总体而言,公司研发费用率与同处 LED 产业链的三安光电、聚灿光电和华灿光电较为接近。

2022 年至 2024 年及 2025 年 1-6 月,中图科技营业收入分别为 10.63 亿元、12.08 亿元、11.49 亿元、5.32 亿元;归属于母公司股东的净利润分别为 0.42 亿元、0.74 亿元、0.94 亿元、0.42 亿元。

2022 年至 2024 年及 2025 年上半年各期末,公司应收账款账面价值分别为 2.99 亿元、3.89 亿元、4.95 亿元和 4.93 亿元。2022 年至 2024 年,公司应收账款余额占营业收入比例分别为 32.11%、36.04% 和 47.62%。

最近一期完整会计年度(2024 年),中图科技应收账款较期初增长 27.34%,而营业收入却同比下降 4.89%。应收账款增速超过同期营收增速,这种背离需投资者关注是否存在放宽信用政策、收入确认适当性等问题。

2022 年至 2025 年上半年,公司应收账款周转率分别为 2.70、3.11、2.34、1.95 次/年(2025 年上半年已折算全年),不仅远低于可比公司均值 4.72、4.79、4.67、4.62,且呈现整体走低的恶化趋势。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。